Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge finanziaria 2007).

| Settore: | Normativa nazionale |

| Materia: | 27. Contabilità pubblica |

| Capitolo: | 27.8 leggi finanziarie |

| Data: | 27/12/2006 |

| Numero: | 296 |

| Sommario |

| Art. 1. |

§ 27.8.44 - L. 27 dicembre 2006, n. 296.

Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge finanziaria 2007).

(G.U. 27 dicembre 2006, n. 299 - S.O. n. 244)

1. Per l’anno 2007, il livello massimo del saldo netto da finanziare è determinato in termini di competenza in 29.000 milioni di euro, al netto di 12.520 milioni di euro per regolazioni debitorie. Tenuto conto delle operazioni di rimborso di prestiti, il livello massimo del ricorso al mercato finanziario di cui all’articolo 11 della

2. Per gli anni 2008 e 2009, il livello massimo del saldo netto da finanziare del bilancio pluriennale a legislazione vigente, tenuto conto degli effetti della presente legge, è determinato, rispettivamente, in 26.000 milioni di euro ed in 18.000 milioni di euro, al netto di 8.850 milioni di euro per gli anni 2008 e 2009, per le regolazioni debitorie; il livello massimo del ricorso al mercato è determinato, rispettivamente, in 214.000 milioni di euro ed in 208.000 milioni di euro. Per il bilancio programmatico degli anni 2008 e 2009, il livello massimo del saldo netto da finanziare è determinato, rispettivamente, in 19.500 milioni di euro ed in 10.500 milioni di euro ed il livello massimo del ricorso al mercato è determinato, rispettivamente, in 208.000 milioni di euro ed in 200.000 milioni di euro.

3. I livelli del ricorso al mercato di cui ai commi 1 e 2 si intendono al netto delle operazioni effettuate al fine di rimborsare prima della scadenza o ristrutturare passività preesistenti con ammortamento a carico dello Stato.

4. Le maggiori entrate tributarie che si realizzassero nel 2007 rispetto alle previsioni sono prioritariamente destinate a realizzare gli obiettivi di indebitamento netto delle pubbliche amministrazioni e sui saldi di finanza pubblica definiti dal Documento di programmazione economico-finanziaria 2007-2011. In quanto eccedenti rispetto a tali obiettivi, le eventuali maggiori entrate derivanti dalla lotta all’evasione fiscale sono destinate, qualora permanenti, a riduzioni della pressione fiscale finalizzata al conseguimento degli obiettivi di sviluppo ed equità sociale, dando priorità a misure di sostegno del reddito di soggetti incapienti ovvero appartenenti alle fasce di reddito più basse, salvo che si renda necessario assicurare la copertura finanziaria di interventi urgenti ed imprevisti necessari per fronteggiare calamità naturali ovvero improrogabili esigenze connesse con la tutela della sicurezza del Paese.

5. [Entro il 30 settembre di ogni anno, il Ministro dell’economia e delle finanze presenta al Parlamento una relazione che definisce i risultati derivanti dalla lotta all’evasione, quantificando le maggiori entrate permanenti da destinare a riduzioni della pressione fiscale ai sensi del comma 4] [1].

6. Al testo unico delle imposte sui redditi, di cui al

a) all’articolo 3, relativo alla base imponibile, al comma 1, le parole: ", nonché delle deduzioni effettivamente spettanti ai sensi degli articoli 11 e 12," sono soppresse;

b) l’articolo 11 è sostituito dal seguente: "Art. 11. – (Determinazione dell’imposta). – 1. L’imposta lorda è determinata applicando al reddito complessivo, al netto degli oneri deducibili indicati nell’articolo 10, le seguenti aliquote per scaglioni di reddito:

a) fino a 15.000 euro, 23 per cento;

b) oltre 15.000 euro e fino a 28.000 euro, 27 per cento;

c) oltre 28.000 euro e fino a 55.000 euro, 38 per cento;

d) oltre 55.000 euro e fino a 75.000 euro, 41 per cento;

e) oltre 75.000 euro, 43 per cento.

2. Se alla formazione del reddito complessivo concorrono soltanto redditi di pensione non superiori a 7.500 euro, goduti per l’intero anno, redditi di terreni per un importo non superiore a 185,92 euro e il reddito dell’unità immobiliare adibita ad abitazione principale e delle relative pertinenze, l’imposta non è dovuta.

3. L’imposta netta è determinata operando sull’imposta lorda, fino alla concorrenza del suo ammontare, le detrazioni previste negli articoli 12, 13, 15 e 16 nonché in altre disposizioni di legge.

4. Dall’imposta netta si detrae l’ammontare dei crediti d’imposta spettanti al contribuente a norma dell’articolo 165. Se l’ammontare dei crediti d’imposta è superiore a quello dell’imposta netta il contribuente ha diritto, a sua scelta, di computare l’eccedenza in diminuzione dell’imposta relativa al periodo d’imposta successivo o di chiederne il rimborso in sede di dichiarazione dei redditi";

c) l’articolo 12 è sostituito dal seguente: "Art. 12. – (Detrazioni per carichi di famiglia). – 1. Dall’imposta lorda si detraggono per carichi di famiglia i seguenti importi:

a) per il coniuge non legalmente ed effettivamente separato: 1) 800 euro, diminuiti del prodotto tra 110 euro e l’importo corrispondente al rapporto fra reddito complessivo e 15.000 euro, se il reddito complessivo non supera 15.000 euro; 2) 690 euro, se il reddito complessivo è superiore a 15.000 euro ma non a 40.000 euro; 3) 690 euro, se il reddito complessivo è superiore a 40.000 euro ma non a 80.000 euro. La detrazione spetta per la parte corrispondente al rapporto tra l’importo di 80.000 euro, diminuito del reddito complessivo, e 40.000 euro;

b) la detrazione spettante ai sensi della lettera a) è aumentata di un importo pari a: 1) 10 euro, se il reddito complessivo è superiore a 29.000 euro ma non a 29.200 euro; 2) 20 euro, se il reddito complessivo è superiore a 29.200 euro ma non a 34.700 euro; 3) 30 euro, se il reddito complessivo è superiore a 34.700 euro ma non a 35.000 euro; 4) 20 euro, se il reddito complessivo è superiore a 35.000 euro ma non a 35.100 euro; 5) 10 euro, se il reddito complessivo è superiore a 35.100 euro ma non a 35.200 euro;

c) 800 euro per ciascun figlio, compresi i figli naturali riconosciuti, i figli adottivi e gli affidati o affiliati. La detrazione è aumentata a 900 euro per ciascun figlio di età inferiore a tre anni. Le predette detrazioni sono aumentate di un importo pari a 220 euro per ogni figlio portatore di handicap ai sensi dell’articolo 3 della

d) 750 euro, da ripartire pro quota tra coloro che hanno diritto alla detrazione, per ogni altra persona indicata nell’articolo 433 del codice civile che conviva con il contribuente o percepisca assegni alimentari non risultanti da provvedimenti dell’autorità giudiziaria. La detrazione spetta per la parte corrispondente al rapporto tra l’importo di 80.000 euro, diminuito del reddito complessivo, e 80.000 euro. 2. Le detrazioni di cui al comma 1 spettano a condizione che le persone alle quali si riferiscono possiedano un reddito complessivo, computando anche le retribuzioni corrisposte da enti e organismi internazionali, rappresentanze diplomatiche e consolari e missioni, nonché quelle corrisposte dalla Santa Sede, dagli enti gestiti direttamente da essa e dagli enti centrali della Chiesa cattolica, non superiore a 2.840,51 euro, al lordo degli oneri deducibili. 3. Le detrazioni per carichi di famiglia sono rapportate a mese e competono dal mese in cui si sono verificate a quello in cui sono cessate le condizioni richieste. 4. Se il rapporto di cui al comma 1, lettera a), numero 1), è uguale a uno, la detrazione compete nella misura di 690 euro. Se i rapporti di cui al comma 1, lettera a), numeri 1) e 3), sono uguali a zero, la detrazione non compete. Se i rapporti di cui al comma 1, lettere c) e d), sono pari a zero, minori di zero o uguali a uno, le detrazioni non competono. Negli altri casi, il risultato dei predetti rapporti si assume nelle prime quattro cifre decimali";

d) l’articolo 13 è sostituito dal seguente: "Art. 13. – (Altre detrazioni). – 1. Se alla formazione del reddito complessivo concorrono uno o più redditi di cui agli articoli 49, con esclusione di quelli indicati nel comma 2, lettera a), e 50, comma 1, lettere a), b), c), c-bis), d), h-bis) e l), spetta una detrazione dall’imposta lorda, rapportata al periodo di lavoro nell’anno, pari a:

a) 1.840 euro, se il reddito complessivo non supera 8.000 euro. L’ammontare della detrazione effettivamente spettante non può essere inferiore a 690 euro. Per i rapporti di lavoro a tempo determinato, l’ammontare della detrazione effettivamente spettante non può essere inferiore a 1.380 euro;

b) 1.338 euro, aumentata del prodotto tra 502 euro e l’importo corrispondente al rapporto tra 15.000 euro, diminuito del reddito complessivo, e 7.000 euro, se l’ammontare del reddito complessivo è superiore a 8.000 euro ma non a 15.000 euro;

c) 1.338 euro, se il reddito complessivo è superiore a 15.000 euro ma non a 55.000 euro. La detrazione spetta per la parte corrispondente al rapporto tra l’importo di 55.000 euro, diminuito del reddito complessivo, e l’importo di 40.000 euro. 2. La detrazione spettante ai sensi del comma 1, lettera c), è aumentata di un importo pari a:

a) 10 euro, se l’ammontare del reddito complessivo è superiore a 23.000 euro ma non a 24.000 euro;

b) 20 euro, se l’ammontare del reddito complessivo è superiore a 24.000 euro ma non a 25.000 euro;

c) 30 euro, se l’ammontare del reddito complessivo è superiore a 25.000 euro ma non a 26.000 euro;

d) 40 euro, se l’ammontare del reddito complessivo è superiore a 26.000 euro ma non a 27.700 euro;

e) 25 euro, se l’ammontare del reddito complessivo è superiore a 27.700 euro ma non a 28.000 euro. 3. Se alla formazione del reddito complessivo concorrono uno o più redditi di pensione di cui all’articolo 49, comma 2, lettera a), spetta una detrazione dall’imposta lorda, non cumulabile con quella di cui al comma 1 del presente articolo, rapportata al periodo di pensione nell’anno, pari a:

a) 1.725 euro, se il reddito complessivo non supera 7.500 euro. L’ammontare della detrazione effettivamente spettante non può essere inferiore a 690 euro;

b) 1.255 euro, aumentata del prodotto tra 470 euro e l’importo corrispondente al rapporto tra 15.000 euro, diminuito del reddito complessivo, e 7.500 euro, se l’ammontare del reddito complessivo è superiore a 7.500 euro ma non a 15.000 euro;

c) 1.255 euro, se il reddito complessivo è superiore a 15.000 euro ma non a 55.000 euro. La detrazione spetta per la parte corrispondente al rapporto tra l’importo di 55.000 euro, diminuito del reddito complessivo, e l’importo di 40.000 euro. 4. Se alla formazione del reddito complessivo dei soggetti di età non inferiore a 75 anni concorrono uno o più redditi di pensione di cui all’articolo 49, comma 2, lettera a), spetta una detrazione dall’imposta lorda, in luogo di quella di cui al comma 3 del presente articolo, rapportata al periodo di pensione nell’anno e non cumulabile con quella prevista al comma 1, pari a:

a) 1.783 euro, se il reddito complessivo non supera 7.750 euro. L’ammontare della detrazione effettivamente spettante non può essere inferiore a 713 euro;

b) 1.297 euro, aumentata del prodotto tra 486 euro e l’importo corrispondente al rapporto tra 15.000 euro, diminuito del reddito complessivo, e 7.250 euro, se l’ammontare del reddito complessivo è superiore a 7.750 euro ma non a 15.000 euro;

c) 1.297 euro, se il reddito complessivo è superiore a 15.000 euro ma non a 55.000 euro. La detrazione spetta per la parte corrispondente al rapporto tra l’importo di 55.000 euro, diminuito del reddito complessivo, e l’importo di 40.000 euro. 5. Se alla formazione del reddito complessivo concorrono uno o più redditi di cui agli articoli 50, comma 1, lettere e), f), g), h) e i), 53, 66 e 67, comma 1, lettere i) e l), spetta una detrazione dall’imposta lorda, non cumulabile con quelle previste ai commi 1, 2, 3 e 4 del presente articolo, pari a:

a) 1.104 euro, se il reddito complessivo non supera 4.800 euro;

b) 1.104 euro, se il reddito complessivo è superiore a 4.800 euro ma non a 55.000 euro. La detrazione spetta per la parte corrispondente al rapporto tra l’importo di 55.000 euro, diminuito del reddito complessivo, e l’importo di 50.200 euro. 6. Se il risultato dei rapporti indicati nei commi 1, 3, 4 e 5 è maggiore di zero, lo stesso si assume nelle prime quattro cifre decimali. ";

e) all’articolo 24, il comma 3 è sostituito dal seguente: "3. Dall’imposta lorda si scomputano le detrazioni di cui all’articolo 13 nonché quelle di cui all’articolo 15, comma 1, lettere a), b), g), h), h-bis) e i). Le detrazioni per carichi di famiglia non competono".

7. All’articolo 23 del

a) al comma 2, lettera a), al primo periodo, le parole da: ", al netto delle deduzioni di cui agli articoli 11 e 12, commi 1 e 2, del medesimo testo unico, rapportate al periodo stesso" sono sostituite dalle seguenti: "ed effettuando le detrazioni previste negli articoli 12 e 13 del citato testo unico, rapportate al periodo stesso" e, al secondo periodo, le parole: "Le deduzioni di cui all’articolo 12, commi 1 e 2," sono sostituite dalle seguenti:"Le detrazioni di cui agli articoli 12 e 13";

b) al comma 2, lettera c), le parole: "al netto delle deduzioni di cui agli articoli 11 e 12, commi 1 e 2," sono sostituite dalle seguenti: "effettuando le detrazioni previste negli articoli 12 e 13";

c) al comma 3, primo periodo, le parole: "delle deduzioni di cui agli articoli 11 e 12, commi 1 e 2," sono sostituite dalle seguenti: "delle detrazioni eventualmente spettanti a norma degli articoli 12 e 13".

8. Il comma 350 dell’articolo 1 della

9. Ai fini della determinazione dell’imposta sul reddito delle persone fisiche dovuta sui trattamenti di fine rapporto, sulle indennità equipollenti e sulle altre indennità e somme connesse alla cessazione del rapporto di lavoro, di cui all’articolo 17, comma 1, lettera a), del testo unico delle imposte sui redditi, di cui al

10. I trasferimenti erariali in favore delle regioni e degli enti locali sono ridotti in misura pari al maggior gettito loro derivante dalle disposizioni dei commi da 6 a 9, secondo le modalità indicate nel comma 322, da definire con decreto del Ministro dell’economia e delle finanze, di intesa con la Conferenza unificata di cui all’articolo 8 del

11. Alla disciplina vigente dell’assegno per il nucleo familiare sono apportate le seguenti modificazioni:

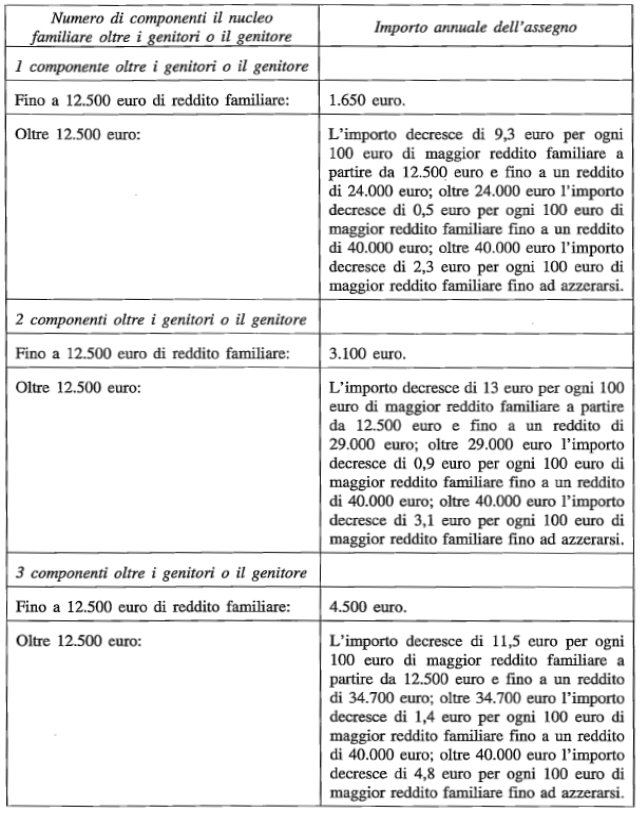

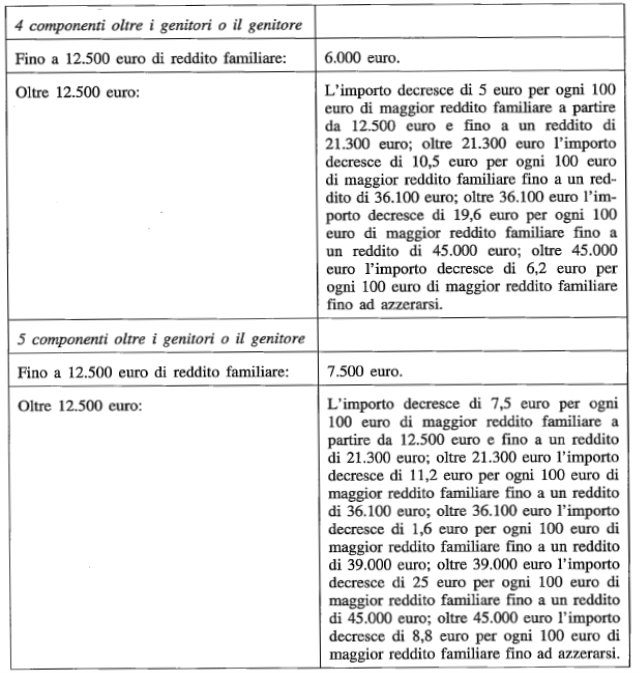

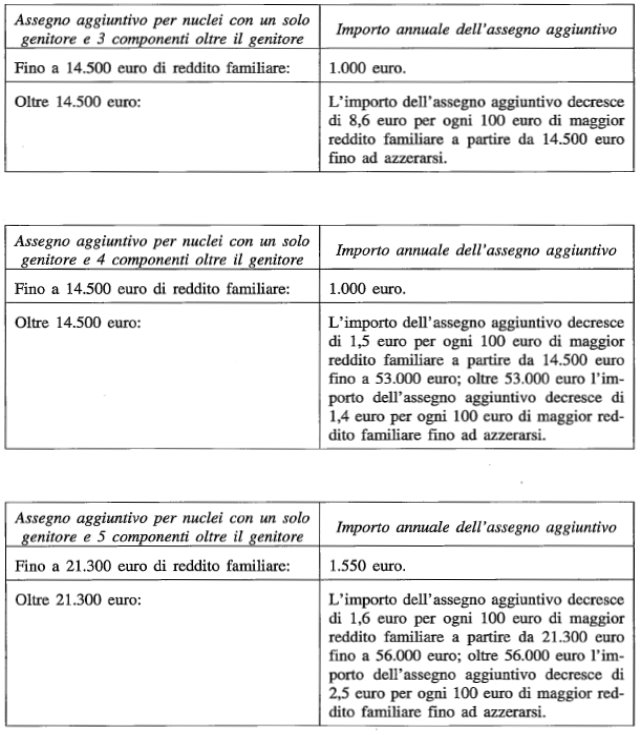

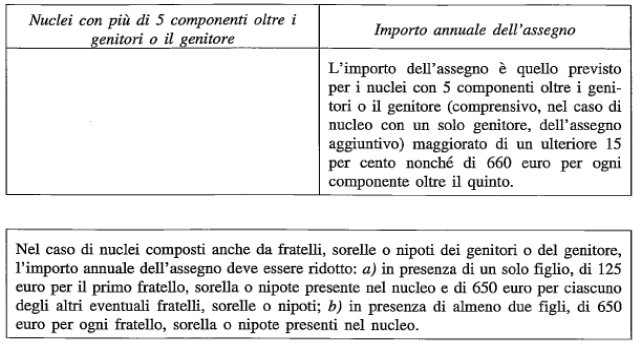

a) i livelli di reddito e gli importi annuali dell’assegno per il nucleo familiare, con riferimento ai nuclei familiari con entrambi i genitori e almeno un figlio minore in cui non siano presenti componenti inabili nonché ai nuclei familiari con un solo genitore e almeno un figlio minore in cui non siano presenti componenti inabili, sono rideterminati a decorrere dal 1º gennaio 2007 secondo la Tabella 1 allegata alla presente legge. Sulla base di detti importi annuali, sono elaborate a cura dell’Istituto nazionale della previdenza sociale (INPS) le tabelle contenenti gli importi mensili, giornalieri, settimanali, quattordicinali e quindicinali della prestazione;

b) a decorrere dal 1º gennaio 2007 gli importi degli assegni per tutte le altre tipologie di nuclei familiari con figli sono rivalutati del 15 per cento;

c) i livelli di reddito e gli importi degli assegni per i nuclei con figli di cui alle lettere a) e b) nonché quelli per i nuclei senza figli possono essere ulteriormente rimodulati secondo criteri analoghi a quelli indicati alla lettera a), con decreto interministeriale del Ministro delle politiche per la famiglia e del Ministro del lavoro e della previdenza sociale, di concerto con il Ministro della solidarietà sociale e con il Ministro dell’economia e delle finanze, anche con riferimento alla coerenza del sostegno dei redditi disponibili delle famiglie risultante dagli assegni per il nucleo familiare e dalle detrazioni ai fini dell’imposta sul reddito delle persone fisiche;

d) nel caso di nuclei familiari con più di tre figli o equiparati di età inferiore a 26 anni compiuti, ai fini della determinazione dell’assegno rilevano al pari dei figli minori anche i figli di età superiore a 18 anni compiuti e inferiore a 21 anni compiuti purché studenti o apprendisti;

e) restano fermi i criteri di rivalutazione dei livelli di reddito familiare di cui all’articolo 2, comma 12, del

12. All’articolo 3 della legge 28 dicembre 1995, n. 549, dopo il comma 12 è inserito il seguente: "12-bis. A decorrere dal 1º gennaio 2007 una quota dell’accisa sul gasolio per autotrazione (codici NC da 2710 19 41 a 2710 19 49) è attribuita alla regione a statuto ordinario nel cui territorio avviene il consumo. Per gli anni 2007, 2008 e 2009, la predetta quota è fissata, rispettivamente, nella misura di 0,00266 euro al litro, nella misura di 0,00288 euro al litro e nella misura di 0,00307 euro al litro. Con la legge finanziaria per l’anno 2010 la suddetta quota è rideterminata, ove necessario e compatibilmente con il rispetto degli equilibri della finanza pubblica, al fine di completare la compensazione, a favore delle regioni a statuto ordinario, della minore entrata registrata nell’anno 2005 rispetto all’anno 2004 relativamente alla compartecipazione all’accisa sulla benzina di cui al comma 12. L’ammontare della predetta quota viene versato dai soggetti obbligati al pagamento dell’accisa e riversato dalla struttura di gestione in apposito conto corrente aperto presso la Tesoreria centrale dello Stato. La ripartizione delle somme viene effettuata sulla base dei quantitativi erogati nell’anno precedente dagli impianti di distribuzione di carburante che risultano dal registro di carico e scarico previsto dall’articolo 25, comma 4, del testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, di cui al

13. Dopo l’articolo 10 della

14. Fino alla elaborazione e revisione degli studi di settore previsti dall’articolo 62- bis del

14-bis. Gli indicatori di normalità economica di cui al comma 14, approvati con decreto del Ministro dell'economia e delle finanze, hanno natura sperimentale e i maggiori ricavi, compensi o corrispettivi da essi desumibili costituiscono presunzioni semplici [3].

14-ter. I contribuenti che dichiarano un ammontare di ricavi, compensi o corrispettivi inferiori rispetto a quelli desumibili dagli indicatori di cui al comma 14-bis non sono soggetti ad accertamenti automatici e in caso di accertamento spetta all'ufficio accertatore motivare e fornire elementi di prova per gli scostamenti riscontrati [4].

15. Il comma 399 dell’articolo 1 della

16. Il comma 4 dell’articolo 10 della

a) che hanno dichiarato ricavi di cui all’articolo 85, comma 1, esclusi quelli di cui alle lettere c), d) ed e), o compensi di cui all’articolo 54, comma 1, del testo unico delle imposte sui redditi, di cui al

b) che hanno iniziato o cessato l’attività nel periodo d’imposta. La disposizione di cui al comma 1 si applica comunque in caso di cessazione e inizio dell’attività, da parte dello stesso soggetto, entro sei mesi dalla data di cessazione, nonché quando l’attività costituisce mera prosecuzione di attività svolte da altri soggetti;

c) che si trovano in un periodo di non normale svolgimento dell’attività".

17. All’articolo 10 della

18. Le disposizioni di cui ai commi 4 e 4- bis dell’articolo 10 della legge 8 maggio 1998, n. 146, come modificate e introdotte rispettivamente dai commi 16 e 17 del presente articolo, hanno effetto a decorrere dal periodo d’imposta in corso alla data del 1º gennaio 2007, ad esclusione di quelle previste alla lettera b) del comma 4 del citato articolo 10 che hanno effetto dal periodo d’imposta in corso al 31 dicembre 2006.

19. Nei confronti dei contribuenti titolari di reddito d’impresa o di lavoro autonomo, per i quali non si rendono applicabili gli studi di settore, sono individuati specifici indicatori di normalità economica, idonei a rilevare la presenza di ricavi o compensi non dichiarati ovvero di rapporti di lavoro irregolare.

Ai medesimi fini, nelle ipotesi di cessazione dell’attività, di liquidazione ordinaria ovvero di non normale svolgimento dell’attività, può altresì essere richiesta la compilazione del modello, allegato alla dichiarazione, previsto per i soggetti cui si applicano gli studi di settore.

20. Per i soggetti di cui all’articolo 73, comma 1, lettera a), del testo unico delle imposte sui redditi, di cui al

21. Con provvedimento del direttore dell’Agenzia delle entrate, da adottare entro il 28 febbraio 2007, sono approvati gli indicatori di cui al comma 20, anche per settori economicamente omogenei, da applicare a decorrere dal periodo d’imposta in corso al 31 dicembre 2006.

22. Sulla base di appositi criteri selettivi è programmata una specifica attività di controllo nei confronti dei soggetti che risultano incoerenti per effetto dell’applicazione degli indicatori di cui al comma 20.

23. All’articolo 10, comma 1, della

a) le parole: "con periodo d’imposta pari a dodici mesi e" sono soppresse;

b) sono aggiunte, in fine, le seguenti parole: "qualora l’ammontare dei ricavi o compensi dichiarati risulta inferiore all’ammontare dei ricavi o compensi determinabili sulla base degli studi stessi".

24. Le disposizioni di cui al comma 1 dell’articolo 10 della legge 8 maggio 1998, n. 146, come modificate dal comma 23, limitatamente alla lettera a), hanno effetto a decorrere dal periodo d’imposta in corso al 1º gennaio 2007.

25. All’articolo 1 del

26. All’articolo 5 del

27. All’articolo 32 del

28. Al testo unico delle imposte sui redditi, di cui al

a) all’articolo 10, comma 1, lettera b), dopo il primo periodo è inserito il seguente: "Ai fini della deduzione la spesa sanitaria relativa all’acquisto di medicinali deve essere certificata da fattura o da scontrino fiscale contenente la specificazione della natura, qualità e quantità dei beni e l’indicazione del codice fiscale del destinatario";

b) all’articolo 15, comma 1, lettera c), dopo il secondo periodo è inserito il seguente: "Ai fini della detrazione la spesa sanitaria relativa all’acquisto di medicinali deve essere certificata da fattura o da scontrino fiscale contenente la specificazione della natura, qualità e quantità dei beni e l’indicazione del codice fiscale del destinatario ".

29. Le disposizioni introdotte dalle lettere a) e b) del comma 28 hanno effetto a decorrere dal 1º luglio 2007. Fino al 31 dicembre 2007, nel caso in cui l’acquirente non sia il destinatario del farmaco, non ne conosca il codice fiscale o non abbia con sé la tessera sanitaria, l’indicazione del codice fiscale può essere riportata a mano sullo scontrino fiscale direttamente dal destinatario, fatte salve le disposizioni di cui all’articolo 50 del

30. [Al fine di contrastare l’indebita effettuazione delle compensazioni previste dal

31. [Con provvedimento del direttore dell’Agenzia delle entrate sono definite le modalità, anche progressive, per l’attuazione delle disposizioni del comma 30. Con il predetto provvedimento, in particolare, sono stabilite le procedure di controllo volte ad impedire l’utilizzo indebito di crediti] [6].

32. [Parte delle maggiori entrate derivanti dai commi 30 e 31, per un importo pari a 214 milioni di euro per l’anno 2007, è iscritta sul Fondo per interventi strutturali di politica economica, di cui all’articolo 10, comma 5, del

33. All’articolo 39 del

a) al comma 1, lettera a), nel primo periodo, le parole: "da lire cinquecentomila a lire cinque milioni" sono sostituite dalle seguenti: "da euro 258 ad euro 2.582" e il secondo periodo è sostituito dai seguenti: "La violazione è punibile in caso di liquidazione delle imposte, dei contributi, dei premi e dei rimborsi dovuti in base alle dichiarazioni, di cui all’articolo 36-bis del

b) al comma 1, lettera b), primo periodo, le parole: "da lire un milione a lire dieci milioni" sono sostituite dalle seguenti: "da euro 516 ad euro 5.165";

c) dopo il comma 1, è inserito il seguente: "1-bis. Nei casi di violazioni commesse ai sensi dei commi 1 e 3 del presente articolo e dell’articolo 7-bis, si applicano, in quanto compatibili, le disposizioni del

d) il comma 2 è sostituito dal seguente: "2. Le violazioni dei commi 1 e 3 del presente articolo e dell’articolo 7-bis sono contestate e le relative sanzioni sono irrogate dalla direzione regionale dell’Agenzia delle entrate competente in ragione del domicilio fiscale del trasgressore anche sulla base delle segnalazioni inviate dagli uffici locali della medesima Agenzia. L’atto di contestazione è unico per ciascun anno solare di riferimento e, fino al compimento dei termini di decadenza, può essere integrato o modificato dalla medesima direzione regionale. I provvedimenti ivi previsti sono trasmessi agli ordini di appartenenza dei soggetti che hanno commesso la violazione per l’eventuale adozione di ulteriori provvedimenti";

e) al comma 3, le parole: "da lire cinquecentomila a lire cinque milioni" sono sostituite dalle seguenti: "da euro 258 a euro 2.582".

34. Per le violazioni di cui all’articolo 7- bis e ai commi 1 e 3 dell’articolo 39 del

35. I commi 7 e 8 dell’articolo 11-quinquiesdecies del

36. Le agevolazioni tributarie e di altra natura relative agli autoveicoli utilizzati per la locomozione dei soggetti di cui all’articolo 3 della

37. In caso di trasferimento a titolo oneroso o gratuito delle autovetture per le quali l’acquirente ha usufruito dei benefìci fiscali prima del decorso del termine di due anni dall’acquisto, è dovuta la differenza fra l’imposta dovuta in assenza di agevolazioni e quella risultante dall’applicazione delle agevolazioni stesse. La disposizione non si applica per i disabili che, in seguito a mutate necessità dovute al proprio handicap, cedano il proprio veicolo per acquistarne un altro su cui realizzare nuovi e diversi adattamenti.

38. La riscossione dei compensi dovuti per attività di lavoro autonomo, mediche e paramediche, svolte nell’ambito delle strutture sanitarie private è effettuata in modo unitario dalle stesse strutture sanitarie, le quali provvedono a:

a) incassare il compenso in nome e per conto del prestatore di lavoro autonomo e a riversarlo contestualmente al medesimo;

b) registrare nelle scritture contabili obbligatorie, ovvero in apposito registro, il compenso incassato per ciascuna prestazione di lavoro autonomo resa nell’ambito della struttura.

39. Le strutture sanitarie di cui al comma 38 comunicano telematicamente all’Agenzia delle entrate l’ammontare dei compensi complessivamente riscossi per ciascun percipiente.

40. Con provvedimento del direttore dell’Agenzia delle entrate sono definiti i termini e le modalità per la comunicazione prevista dal comma 39 nonché ogni altra disposizione utile ai fini dell’attuazione dei commi 38 e 39.

41. Le disposizioni di cui ai commi da 38 a 40 si applicano a decorrere dal 1º marzo 2007.

42. Per le violazioni delle disposizioni di cui ai commi 38 e 39 si applicano rispettivamente gli articoli 9 e 11 del

43. Dopo l’articolo 25-bis del

44. All’articolo 17 del

a) il sesto comma è sostituito dal seguente: "Le disposizioni di cui al quinto comma si applicano anche:

a) alle prestazioni di servizi, compresa la prestazione di manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l’attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell’appaltatore principale o di un altro subappaltatore;

b) alle cessioni di apparecchiature terminali per il servizio pubblico radiomobile terrestre di comunicazioni soggette alla tassa sulle concessioni governative di cui all’articolo 21 della tariffa annessa al

c) alle cessioni di personal computer e dei loro componenti ed accessori;

d) alle cessioni di materiali e prodotti lapidei, direttamente provenienti da cave e miniere";

b) è aggiunto, in fine, il seguente comma:"Le disposizioni di cui al quinto comma si applicano alle ulteriori operazioni individuate dal Ministro dell’economia e delle finanze, con propri decreti, in base alla

45. Le disposizioni di cui alle lettere b), c) e d) del sesto comma dell’articolo 17 del

46. Al testo unico delle disposizioni concernenti l’imposta di registro, di cui al

a) all’articolo 10, comma 1, dopo la lettera d) è inserita la seguente:

"d-bis) gli agenti di affari in mediazione iscritti nella sezione degli agenti immobiliari del ruolo di cui all’articolo 2 della

b) all’articolo 57, dopo il comma 1 è inserito il seguente: "1-bis. Gli agenti immobiliari di cui all’articolo 10, comma 1, lettera d-bis), sono solidalmente tenuti al pagamento dell’imposta per le scritture private non autenticate di natura negoziale stipulate a seguito della loro attività per la conclusione degli affari".

47. All’articolo 8, comma 1, della

48. Il comma 22 dell’articolo 35 del

a) se si è avvalsa di un mediatore e, nell’ipotesi affermativa, di fornire i dati identificativi del titolare, se persona fisica, o la denominazione, la ragione sociale ed i dati identificativi del legale rappresentante, se soggetto diverso da persona fisica, ovvero del mediatore non legale rappresentante che ha operato per la stessa società;

b) il codice fiscale o la partita IVA;

c) il numero di iscrizione al ruolo degli agenti di affari in mediazione e della camera di commercio, industria, artigianato e agricoltura di riferimento per il titolare ovvero per il legale rappresentante o mediatore che ha operato per la stessa società;

d) l’ammontare della spesa sostenuta per tale attività e le analitiche modalità di pagamento della stessa. 22.1. In caso di assenza dell’iscrizione al ruolo di agenti di affari in mediazione ai sensi della

49. Le disposizioni di cui al comma 22 dell’articolo 35 del

50. [In coerenza ai principi recati dall’articolo 38 del

50-bis. [Con le medesime modalità stabilite dai provvedimenti di attuazione del comma 50, l'Agenzia delle dogane e dei monopoli procede alla inibizione dei siti web contenenti:

a) offerta di prodotti da inalazione senza combustione costituiti da sostanze liquide contenenti nicotina in difetto dell'autorizzazione alla istituzione e alla gestione di un deposito di prodotti liquidi da inalazione ai sensi dell'articolo 62-quater, comma 2, del

b) pubblicità, diretta o indiretta, dei prodotti di cui alla lettera a) o dei contenuti di cui al comma 50;

c) software relativi a procedure tecniche atte ad eludere l'inibizione dei siti irregolari disposta dall'Agenzia medesima] [9].

50-ter. [L'inosservanza dei provvedimenti adottati in attuazione del comma 50-bis comporta l'irrogazione delle sanzioni amministrative pecuniarie previste dal comma 50, graduate secondo i criteri stabiliti con provvedimento del direttore dell'Agenzia delle dogane e dei monopoli] [10].

50-quater. [Nei casi in cui nello stesso sito web, oltre ai prodotti o contenuti di cui al comma 50 e alle lettere a), b) e c) del comma 50-bis, siano presenti prodotti o contenuti diversi, l'Agenzia delle dogane e dei monopoli dà formale comunicazione della violazione riscontrata ai soggetti interessati, assegnando un termine di quindici giorni per la rimozione dei prodotti o contenuti non consentiti. Decorso inutilmente il termine assegnato, l'Agenzia adotta il provvedimento finalizzato alla inibizione del sito web, senza riconoscimento di alcun indennizzo] [11].

51. Dalla data di entrata in vigore della presente legge, i commi da 535 a 538 dell’articolo 1 della

52. E' autorizzata la spesa di 100.000 euro per ciascun anno del triennio 2007-2009, a favore del Ministero della pubblica istruzione, per la realizzazione di campagne di informazione e di educazione dei giovani, da effettuare in collaborazione con le istituzioni scolastiche, finalizzate alla realizzazione di programmi educativi dei ragazzi in modo da permettere loro di conoscere la realtà dei rischi derivanti dal vizio del gioco e a sviluppare un approccio responsabile al gioco. Il Ministro della pubblica istruzione provvede, con proprio decreto, da emanare entro sessanta giorni dalla data di entrata in vigore della presente legge, a disciplinare le modalità e i criteri per lo svolgimento delle campagne informative di cui al presente comma.

53. Entro il 31 gennaio di ciascun anno sono trasmessi alle regioni i dati relativi all’import/ export del sistema doganale; entro il medesimo termine sono trasmessi alle regioni, alle province autonome e ai comuni i dati delle dichiarazioni dei redditi presentate nell’anno precedente dai contribuenti residenti.

54. Con provvedimento del direttore dell’Agenzia delle entrate, emanato d’intesa con la Conferenza Stato-città ed autonomie locali, sono stabilite le modalità tecniche di trasmissione in via telematica dei dati delle dichiarazioni nel rispetto delle disposizioni e nel quadro delle regole tecniche previste dal codice dell’amministrazione digitale, di cui al

55. Con provvedimento del direttore dell’Agenzia delle dogane sono stabilite le modalità tecniche di trasmissione in via telematica dei dati dell’import/export alle regioni.

56. Dalla data di entrata in vigore della presente legge è istituito il sistema integrato delle banche dati in materia tributaria e finanziaria finalizzato alla condivisione, al costante scambio ed alla gestione coordinata delle informazioni dell’intero settore pubblico per l’analisi ed il monitoraggio della pressione fiscale e dell’andamento dei flussi finanziari [12].

57. Ai fini di cui al comma 56, con uno o più decreti del Presidente del Consiglio dei ministri o del Ministro delegato per le riforme e le innovazioni nella pubblica amministrazione, di concerto con il Ministro dell’economia e delle finanze, sentita la Commissione parlamentare di vigilanza sull’anagrafe tributaria che esprime il proprio giudizio tassativamente entro quindici giorni, da adottare entro il 31 marzo 2007 ai sensi del codice dell’amministrazione digitale, di cui al

58. Alla

a) effettua indagini e ricerche, tramite consultazioni e audizioni di organismi nazionali e internazionali, per valutare l’impatto delle soluzioni tecniche sugli intermediari incaricati di svolgere servizi fiscali tra contribuenti e amministrazioni;

b) esprime un parere sulle attività svolte annualmente dall’anagrafe tributaria e sugli obbiettivi raggiunti nel corso dell’anno".

59. Il secondo comma dell’articolo 15 del

60. Dall’attuazione dei commi 56, 57 e 59 non derivano oneri per il bilancio dello Stato.

61. Entro sei mesi dalla data di entrata in vigore della presente legge, con provvedimento del Ministero dell’economia e delle finanze, acquisito il parere delle competenti Commissioni parlamentari, sono stabilite, a fini di monitoraggio, le modalità per introdurre in tutte le amministrazioni pubbliche criteri di contabilità economica, nonché i tempi, le modalità e le specifiche tecniche per la trasmissione telematica da parte degli enti pubblici, delle regioni e degli enti locali dei bilanci standard e dei dati di contabilità.

62. Al

a) con mezzi telematici ai soggetti di cui all’articolo 3, comma 3, del regolamento di cui al

b) mediante raccomandata in ogni altro caso. 2. L’Agenzia delle entrate può, su istanza motivata, derogare all’obbligo previsto dalla lettera a) del comma 1, qualora siano riconosciute difficoltà da parte degli intermediari nell’espletamento delle attività di cui alla medesima lettera a). 3. Il termine di cui all’articolo 2, comma 2, del

63. I soggetti di cui all’articolo 2 del testo unico delle imposte sui redditi, di cui al

64. All’articolo 78 della

65. All’articolo 37-bis, comma 3, del

66. Le disposizioni di cui al comma 65 si applicano a decorrere dal periodo d’imposta in corso alla data del 1º gennaio 2007.

67. Al regolamento di cui al

"3-bis. I modelli di dichiarazione, le relative istruzioni e le specifiche tecniche per la trasmissione telematica dei dati sono resi disponibili in formato elettronico dall’Agenzia delle entrate entro il 15 febbraio".

68. All’articolo 7, comma 1, del

69. All’articolo 35 del

70. All’articolo 93 del testo unico delle imposte sui redditi, di cui al

71. All’articolo 107, comma 2, del testo unico delle imposte sui redditi, di cui al

72. All’articolo 84, comma 1, del testo unico delle imposte sui redditi, di cui al

73. Le disposizioni del secondo e del terzo periodo del comma 1 dell’articolo 84 del testo unico delle imposte sui redditi, di cui al

74. All’articolo 73 del testo unico delle imposte sui redditi, di cui al

a) al comma 1: 1) alle lettere b) e c), dopo le parole: "dalle società," sono inserite le seguenti:

"nonché i trust,"; 2) alla lettera d), dopo le parole: "di ogni tipo," sono inserite le seguenti: "compresi i trust,";

b) al comma 2, è aggiunto, in fine, il seguente periodo: "Nei casi in cui i beneficiari del trust siano individuati, i redditi conseguiti dal trust sono imputati in ogni caso ai beneficiari in proporzione alla quota di partecipazione individuata nell’atto di costituzione del trust o in altri documenti successivi ovvero, in mancanza, in parti uguali";

c) al comma 3, sono aggiunti, in fine, i seguenti periodi: "Si considerano altresì residenti nel territorio dello Stato, salvo prova contraria, i trust e gli istituti aventi analogo contenuto istituiti in Paesi diversi da quelli indicati nel decreto del Ministro delle finanze 4 settembre 1996, pubblicato nella Gazzetta Ufficiale n. 220 del 19 settembre 1996, e successive modificazioni, in cui almeno uno dei disponenti ed almeno uno dei beneficiari del trust siano fiscalmente residenti nel territorio dello Stato. Si considerano, inoltre, residenti nel territorio dello Stato i trust istituiti in uno Stato diverso da quelli indicati nel citato decreto del Ministro delle finanze 4 settembre 1996, quando, successivamente alla loro costituzione, un soggetto residente nel territorio dello Stato effettui in favore del trust un’attribuzione che importi il trasferimento di proprietà di beni immobili o la costituzione o il trasferimento di diritti reali immobiliari, anche per quote, nonché vincoli di destinazione sugli stessi".

75. All’articolo 44, comma 1, del testo unico delle imposte sui redditi di cui al

76. All’articolo 13 del

a) al primo comma, lettera b), dopo le parole: "persone giuridiche," sono inserite le seguenti: "nonché i trust,";

b) al secondo comma, lettera g), dopo le parole: "persone giuridiche," sono inserite le seguenti: "nonché i trust,".

77. All’articolo 2 del

a) nel comma 48, dopo la lettera a), è inserita la seguente:"a-bis) devoluti a favore dei fratelli e delle sorelle sul valore complessivo netto eccedente, per ciascun beneficiario, 100.000 euro: 6 per cento";

b) nel comma 49, dopo la lettera a), è inserita la seguente: "a-bis) a favore dei fratelli e delle sorelle sul valore complessivo netto eccedente, per ciascun beneficiario, 100.000 euro: 6 per cento";

c) dopo il comma 49 è inserito il seguente: "49-bis. Se il beneficiario dei trasferimenti di cui ai commi 48 e 49 è una persona portatrice di handicap riconosciuto grave ai sensi della

78. Al testo unico delle disposizioni concernenti l’imposta sulle successioni e donazioni, di cui al

a) all’articolo 3, è aggiunto, in fine, il seguente comma: "4-ter. I trasferimenti, effettuati anche tramite i patti di famiglia di cui agli articoli 768-bis e seguenti del codice civile a favore dei discendenti, di aziende o rami di esse, di quote sociali e di azioni non sono soggetti all’imposta. In caso di quote sociali e azioni di soggetti di cui all’articolo 73, comma 1, lettera a), del testo unico delle imposte sui redditi, di cui al

b) all’articolo 8, dopo il comma 1, è inserito il seguente:

"1-bis. Resta comunque ferma l’esclusione dell’avviamento nella determinazione della base imponibile delle aziende, delle azioni, delle quote sociali";

c) all’articolo 31, comma 1, le parole: "sei mesi" sono sostituite dalle seguenti: "dodici mesi".

79. Le disposizioni di cui ai commi 77 e 78 si applicano alle successioni apertesi a decorrere dal 3 ottobre 2006, nonché agli atti pubblici formati, agli atti a titolo gratuito fatti, alle scritture private autenticate e alle scritture private non autenticate presentate per la registrazione a decorrere dalla data di entrata in vigore della presente legge.

80. L’articolo 3 del

a) mediante pagamento dell’imposta ad intermediario convenzionato con l’Agenzia delle entrate, il quale rilascia, con modalità telematiche, apposito contrassegno;

b) in modo virtuale, mediante pagamento dell’imposta all’ufficio dell’Agenzia delle entrate o ad altri uffici autorizzati o mediante versamento in conto corrente postale. 2. Le frazioni degli importi dell’imposta di bollo dovuta in misura proporzionale sono arrotondate ad euro 0,10 per difetto o per eccesso a seconda che si tratti rispettivamente di frazioni fino ad euro 0,05 o superiori ad euro 0,05. 3. In ogni caso l’imposta è dovuta nella misura minima di euro 1,00, ad eccezione delle cambiali e dei vaglia cambiari di cui, rispettivamente, all’articolo 6, numero 1, lettere a) e b), e numero 2, della tariffa – Allegato A – annessa al presente decreto, per i quali l’imposta minima è stabilita in euro 0,50".

81. All’articolo 39, comma 13, alinea, primo periodo, del

82. All’articolo 39 del

a) i periodi contabili in cui è suddiviso l’anno solare;

b) le modalità di calcolo del prelievo erariale unico dovuto per ciascun periodo contabile e per ciascun anno solare;

c) i termini e le modalità con cui i soggetti passivi d’imposta effettuano i versamenti periodici e il versamento annuale a saldo;

d) le modalità per l’utilizzo in compensazione del credito derivante dall’eventuale eccedenza dei versamenti periodici rispetto al prelievo erariale unico dovuto per l’intero anno solare;

e) i termini e le modalità con cui i concessionari di rete, individuati ai sensi dell’articolo 14-bis, comma 4, del

f) le modalità con cui l’Amministrazione autonoma dei monopoli di Stato può concedere su istanza dei soggetti passivi d’imposta la rateizzazione delle somme dovute nelle ipotesi in cui questi ultimi si trovino in temporanea situazione di difficoltà".

83. Fino alla emanazione dei provvedimenti indicati nel comma 13-bis dell’articolo 39 del

84. Dopo l’articolo 39 del

85. All’articolo 110, comma 5, del testo unico di cui al

86. All’articolo 110 del testo unico di cui al

a) chiunque produce od importa, per destinarli all’uso sul territorio nazionale, apparecchi e congegni di cui ai commi 6 e 7 non rispondenti alle caratteristiche ed alle prescrizioni indicate nei commi 6 o 7 e nelle disposizioni di legge ed amministrative attuative di detti commi, è punito con la sanzione amministrativa pecuniaria da 1.000 a 6.000 euro per ciascun apparecchio;

b) chiunque produce od importa, per destinarli all’uso sul territorio nazionale, apparecchi e congegni di cui ai commi 6 e 7 sprovvisti dei titoli autorizzatori previsti dalle disposizioni vigenti, è punito con la sanzione amministrativa pecuniaria da 500 a 3.000 euro per ciascun apparecchio;

c) chiunque sul territorio nazionale distribuisce od installa o comunque consente l’uso in luoghi pubblici od aperti al pubblico od in circoli ed associazioni di qualunque specie di apparecchi o congegni non rispondenti alle caratteristiche ed alle prescrizioni indicate nei commi 6 o 7 e nelle disposizioni di legge ed amministrative attuative di detti commi, è punito con la sanzione amministrativa pecuniaria da 1.000 a 6.000 euro per ciascun apparecchio. La stessa sanzione si applica nei confronti di chiunque, consentendo l’uso in luoghi pubblici od aperti al pubblico o in circoli ed associazioni di qualunque specie di apparecchi e congegni conformi alle caratteristiche e prescrizioni indicate nei commi 6 o 7 e nelle disposizioni di legge ed amministrative attuative di detti commi, corrisponde a fronte delle vincite premi in danaro o di altra specie, diversi da quelli ammessi;

d) chiunque, sul territorio nazionale, distribuisce od installa o comunque consente l’uso in luoghi pubblici o aperti al pubblico o in circoli ed associazioni di qualunque specie di apparecchi e congegni per i quali non siano stati rilasciati i titoli autorizzatori previsti dalle disposizioni vigenti, è punito con la sanzione amministrativa pecuniaria da 500 a 3.000 euro per ciascun apparecchio;

e) nei casi di reiterazione di una delle violazioni di cui alle lettere a), b), c) e d), è preclusa all’Amministrazione autonoma dei monopoli di Stato la possibilità di rilasciare all’autore delle violazioni titoli autorizzatori concernenti la distribuzione e l’installazione di apparecchi di cui al comma 6 ovvero la distribuzione e l’installazione di apparecchi di cui al comma 7, per un periodo di cinque anni;

f) nei casi in cui i titoli autorizzatori per gli apparecchi o i congegni non siano apposti su ogni apparecchio, si applica la sanzione amministrativa da 500 a 3.000 euro per ciascun apparecchio".

87. E' istituito, entro sei mesi dalla data di entrata in vigore della presente legge, con provvedimento del Ministero dell’economia e delle finanze – Amministrazione autonoma dei monopoli di Stato, un nuovo concorso pronostici su base ippica, nel rispetto dei seguenti criteri:

a) formula di gioco caratterizzata dalla possibilità di garantire elevati premi ai giocatori;

b) assegnazione del 50 per cento della posta di gioco a montepremi, del 5,71 per cento alle attività di gestione, dell’8 per cento come compenso per l’attività dei punti di vendita, del 25 per cento come entrate erariali sotto forma di imposta unica e dell’11,29 per cento a favore dell’UNIRE;

c) raccolta del concorso pronostici da parte dei concessionari di cui all’articolo 38, commi 2 e 4, del

88. Il Ministero dell’economia e delle finanze – Amministrazione autonoma dei monopoli di Stato disciplina con uno o più provvedimenti scommesse a quota fissa e a totalizzatore su simulazioni di eventi, nel rispetto dei seguenti criteri [14]:

a) raccolta delle scommesse da parte dei concessionari di cui all’articolo 38, commi 2 e 4, del

b) proposizione delle scommesse da parte dei concessionari di cui alla lettera a) all'Amministrazione autonoma dei monopoli di Stato che valuta l'aderenza della scommessa proposta ai principi definiti dai provvedimenti che disciplinano la materia [15];

c) esiti delle simulazioni sugli eventi determinati in modo principale dal caso;

d) per le scommesse a quota fissa, applicazione delle aliquote d’imposta previste all’articolo 38, comma 3, del

e) per le scommesse a totalizzatore, applicazione di una imposta del 12 per cento e di un montepremi non inferiore al 75 per cento della posta di gioco.

89. Il Ministero dell’economia e delle finanze – Amministrazione autonoma dei monopoli di Stato stabilisce con propri provvedimenti, ogni qual volta ritenuto necessario ai fini dell’equilibrio complessivo dell’offerta, le innovazioni da apportare al gioco del Lotto aventi ad oggetto, in particolare:

a) la rimodulazione delle sorti del Lotto e dei premi delle relative combinazioni;

b) la rimodulazione o la sostituzione dei giochi opzionali e complementari al Lotto, introdotti dall’articolo 11-quinquiesdecies, comma 4, del

c) l’introduzione di ulteriori forme di gioco ispirate ai meccanismi di gioco del Lotto, anche prevedendo modalità di fruizione distinte da quelle attuali, al fine di ampliare l’offerta di giochi numerici a quota fissa.

90. Con provvedimenti del Ministero dell’economia e delle finanze – Amministrazione autonoma dei monopoli di Stato, sono stabilite, entro novanta giorni dalla data di entrata in vigore della presente legge, le modalità di affidamento in concessione della gestione dei giochi numerici a totalizzatore nazionale, nel rispetto dei seguenti criteri:

a) aggiudicazione, in base al criterio dell’offerta economicamente più conveniente, della concessione ad un soggetto da individuare a seguito di procedura di selezione aperta ai più qualificati operatori italiani ed esteri, secondo i principi e le regole previste in materia dalla normativa nazionale e comunitaria, evitando comunque il determinarsi di posizioni dominanti sul mercato nazionale del gioco;

b) inclusione, tra i giochi numerici a totalizzatore nazionale da affidare con procedura di selezione, dell’Enalotto, dei suoi giochi complementari ed opzionali e delle relative forme di partecipazione a distanza, nonché di ogni ulteriore gioco numerico basato su un unico totalizzatore a livello nazionale;

c) revisione del regolamento e della formula di gioco dell’Enalotto e previsione di nuovi giochi numerici a totalizzatore nazionale, anche al fine di assicurare il costante allineamento dell’offerta del gioco all’evoluzione della domanda dei consumatori;

d) assicurazione del costante miglioramento degli attuali livelli di servizio al pubblico dei giochi a totalizzatore nazionale, al fine di preservare i preminenti interessi pubblici connessi al loro regolare ed ininterrotto svolgimento, anche con l’apporto dei punti di vendita titolari di contratti con concessionari per la commercializzazione di tali giochi;

e) coerenza della soluzione concessoria individuata con la finalità di progressiva costituzione della rete unitaria dei giochi pubblici, anche attraverso la devoluzione allo Stato, alla scadenza della concessione, di una rete di almeno 15.000 punti di vendita non coincidenti con quelli dei concessionari della raccolta del gioco del Lotto.

91. Al fine di garantire la continuità di esercizio del gioco Enalotto e del suo gioco opzionale, nonché la tutela dei preminenti interessi pubblici connessi, nelle more dell’operatività della nuova concessione, da affidare a seguito della prevista procedura di selezione, la gestione del gioco continua ad essere assicurata dall’attuale concessionario, fino al 30 giugno 2007. Con provvedimento del Ministero dell’economia e delle finanze – Amministrazione autonoma dei monopoli di Stato, il termine può essere prorogato una sola volta, per un uguale periodo, esclusivamente nel caso in cui tale misura si renda necessaria in relazione agli esiti della procedura di selezione.

92. I proventi derivanti dalle procedure di selezione di cui all’articolo 38, commi 2 e 4, del

93. Al comma 1, lettera b), dell’articolo 38 del

94. In deroga a quanto previsto dall’articolo 1 della

95. Le disposizioni di cui al comma 94 hanno effetto per la durata di due anni dalla data di entrata in vigore della presente legge.

96. [I soggetti che, ai sensi del regolamento di cui al

Con decreto del Ministro dell’economia e delle finanze da emanare entro centoventi giorni dalla data di entrata in vigore della presente legge sono stabilite le modalità di attuazione del presente comma] [17].

97. [I delegati alla gestione dei depositi fiscali locali di tabacchi, se in possesso dei requisiti previsti dal regolamento di cui al

98. All’articolo 4, comma 4, primo periodo, del

99. I termini di cui all’articolo 14-quater, commi 1 e 2, del

100. All’articolo 1, comma 485, della

", a 1.000 milioni di euro per l’anno 2006 ed a 1.100 milioni di euro annui a decorrere dall’anno 2007".

101. [A decorrere dall’anno 2008, nella dichiarazione dei redditi presentata dai contribuenti diversi da quelli di cui al comma 102, per ciascun fabbricato è specificato:

a) oltre all’indirizzo, l’identificativo dell’immobile stesso costituito dal codice del comune, dal foglio, dalla sezione, dalla particella e dal subalterno. Tali dati sono indicati nelle dichiarazioni da presentare negli anni successivi unicamente in caso di variazione relativa anche a solo uno di essi;

b) l’importo dell’imposta comunale sugli immobili pagata nell’anno precedente] [19].

102. [La dichiarazione dei redditi presentata dai soggetti di cui all’articolo 73, comma 1, lettere a) e b), del testo unico delle imposte sui redditi, di cui al

103. [In sede di controllo delle dichiarazioni effettuato ai sensi dell’articolo 36-bis del

104. [Nelle dichiarazioni dei redditi presentate a decorrere dall'anno 2007, nel quadro relativo ai fabbricati, per ogni immobile deve essere indicato l’importo dell’imposta comunale sugli immobili dovuta per l’anno precedente] [22].

105. I comuni trasmettono annualmente all’Agenzia del territorio, per via telematica, i dati risultanti dalla esecuzione dei controlli previsti dal

106. I soggetti che gestiscono, anche in regime di concessione, il servizio di smaltimento dei rifiuti urbani comunicano annualmente per via telematica all’Agenzia delle entrate, relativamente agli immobili insistenti sul territorio comunale per i quali il servizio è istituito, i dati acquisiti nell’ambito dell’attività di gestione che abbiano rilevanza ai fini delle imposte sui redditi.

107. Con provvedimento del direttore dell’Agenzia delle entrate, da pubblicare nella Gazzetta Ufficiale, sono approvati il modello di comunicazione dei dati e le relative specifiche tecniche di trasmissione.

108. Per l’omessa, incompleta o infedele comunicazione di cui al comma 106 si applicano le disposizioni previste dall’articolo 11 del

109. All’articolo 30 della

a) al comma 1, primo periodo, le parole: ", salvo prova contraria," sono soppresse;

b) al comma 1, lettera a), le parole: "beni indicati nell’articolo 85, comma 1, lettera c), del testo unico delle imposte sui redditi, approvato con

c) al comma 1, lettera b), dopo le parole: "locazione finanziaria;" sono aggiunte le seguenti: "per gli immobili classificati nella categoria catastale A/10, la predetta percentuale è ridotta al 5 per cento; per gli immobili a destinazione abitativa acquisiti o rivalutati nell’esercizio e nei due precedenti, la percentuale è ulteriormente ridotta al 4 per cento;";

d) al medesimo comma 1, ultimo periodo, le parole: "4) alle società ed enti i cui titoli sono negoziati in mercati regolamentati italiani" sono sostituite dalle seguenti:"4) alle società ed enti che controllano società ed enti i cui titoli sono negoziati in mercati regolamentati italiani ed esteri, nonché alle stesse società ed enti quotati ed alle società da essi controllate, anche indirettamente ";

e) al comma 2, secondo periodo, le parole: "l’articolo 76" sono sostituite dalle seguenti:"l’articolo 110";

f) al comma 3, lettera b), dopo le parole: "locazione finanziaria;" sono aggiunte le seguenti: "per le immobilizzazioni costituite da beni immobili a destinazione abitativa acquisiti o rivalutati nell’esercizio e nei due precedenti la predetta percentuale è ridotta al 3 per cento;";

g) dopo il comma 3 è inserito il seguente:

"3-bis. Fermo l’ordinario potere di accertamento, ai fini dell’imposta regionale sulle attività produttive per le società e per gli enti non operativi indicati nel comma 1 si presume che il valore della produzione netta non sia inferiore al reddito minimo determinato ai sensi del comma 3 aumentato delle retribuzioni sostenute per il personale dipendente, dei compensi spettanti ai collaboratori coordinati e continuativi, di quelli per prestazioni di lavoro autonomo non esercitate abitualmente e degli interessi passivi";

h) al comma 4-bis, le parole: "di carattere straordinario" sono soppresse.

110. Le disposizioni di cui al comma 109, lettera b), se più favorevoli ai contribuenti, e quelle di cui alle lettere c), d) e f) si applicano a decorrere dal periodo di imposta in corso alla data di entrata in vigore del

111. Le società considerate non operative nel periodo di imposta in corso alla data del 4 luglio 2006, nonché quelle che a tale data si trovavano nel primo periodo di imposta e che, entro il 31 maggio 2007, deliberano lo scioglimento ovvero la trasformazione in società semplice e richiedono la cancellazione dal registro delle imprese a norma degli articoli 2312 e 2495 del codice civile entro un anno dalla delibera di scioglimento o trasformazione, sono assoggettate alla disciplina prevista dai commi da 112 a 118 a condizione che tutti i soci siano persone fisiche e che risultino iscritti nel libro dei soci, ove previsto, alla data di entrata in vigore della presente legge ovvero che vengano iscritti entro trenta giorni dalla medesima data, in forza di titolo di trasferimento avente data certa anteriore al 1º novembre 2006.

112. Sul reddito di impresa del periodo compreso tra l’inizio e la chiusura della liquidazione, determinato ai sensi dell’articolo 182 del testo unico delle imposte sui redditi, di cui al

113. Ai fini dell’applicazione dell’articolo 47, comma 7, del testo unico delle imposte sui redditi, di cui al

114. Ai fini delle imposte sui redditi, le cessioni a titolo oneroso e gli atti di assegnazione ai soci, anche di singoli beni, anche se di diversa natura, posti in essere dalle società di cui al comma 111 successivamente alla delibera di scioglimento, si considerano effettuati ad un valore non inferiore al valore normale dei beni ceduti o assegnati. Per gli immobili, su richiesta del contribuente e nel rispetto delle condizioni prescritte, il valore normale è quello risultante dall’applicazione dei moltiplicatori stabiliti dalle singole leggi di imposta alle rendite catastali ovvero a quella stabilita ai sensi dell’articolo 12 del

115. L’applicazione della disciplina prevista dai commi da 111 a 114 deve essere richiesta, a pena di decadenza, nella dichiarazione dei redditi del periodo di imposta anteriore allo scioglimento o alla trasformazione; per il medesimo periodo di imposta, alle società che si avvalgono della predetta disciplina non si applicano le disposizioni dell’articolo 30 della

116. Le assegnazioni ai soci sono soggette all’imposta di registro nella misura dell’1 per cento e non sono considerate cessioni agli effetti dell’imposta sul valore aggiunto. Nel caso in cui le assegnazioni abbiano ad oggetto beni immobili, le imposte ipotecaria e catastale sono applicabili in misura fissa per ciascun tributo; in tali ipotesi la base imponibile non può essere inferiore a quella risultante dall’applicazione dei moltiplicatori stabiliti dalle singole leggi di imposta alle rendite catastali ovvero a quella stabilita ai sensi dell’articolo 12 del

117. Per la liquidazione, l’accertamento, la riscossione, le sanzioni e il contenzioso si applicano le disposizioni previste per le imposte sui redditi.

118. Entro trenta giorni dall’avvenuta assegnazione degli immobili, gli assegnatari sono obbligati a presentare apposita denuncia di accatastamento o di revisione dello stesso, conformemente alla procedura docfa, contenente eventuali atti di aggiornamento redatti ai sensi del regolamento di cui al

119. A partire dal periodo d’imposta successivo a quello in corso alla data del 30 giugno 2007, le società per azioni residenti, ai fini fiscali, nel territorio dello Stato svolgenti in via prevalente l’attività di locazione immobiliare, i cui titoli di partecipazione siano negoziati in mercati regolamentati degli Stati membri dell'Unione europea e degli Stati aderenti all'Accordo sullo spazio economico europeo che sono inclusi nella lista di cui al comma 1 dell'articolo 168-bis del testo unico delle imposte sui redditi, di cui al

119-bis. I requisiti partecipativi di cui al comma 119 devono essere verificati entro il primo periodo d'imposta per cui si esercita l'opzione ai sensi del comma 120; in tal caso il regime speciale esplica i propri effetti dall'inizio di detto periodo. Tuttavia, per le società che al termine del primo periodo d'imposta abbiano realizzato il solo requisito del 25 per cento è consentito di verificare l'ulteriore requisito partecipativo del 60 per cento nei due esercizi successivi. In tal caso, il regime speciale previsto dal comma 119 si applica a partire dall'inizio del periodo d'imposta in cui detto requisito partecipativo viene verificato e fino ad allora la società applica in via ordinaria l'imposta sul reddito delle società e l'imposta regionale sulle attività produttive. L'imposta d'ingresso di cui al comma 126, l'imposta sostitutiva sulle plusvalenze da conferimento di cui al comma 137 e le imposte ipotecarie e catastali di cui al comma 139 sono applicate, rispettivamente dalla società che ha presentato l'opzione e dal soggetto conferente, in via provvisoria fino al realizzarsi dell'accesso al regime speciale. Se l'accesso al regime speciale non si realizza, le suddette imposte sono rideterminate e dovute in via ordinaria entro la fine del quarto periodo d'imposta successivo alla presentazione dell'opzione. Le imposte corrisposte in via provvisoria costituiscono credito d'imposta utilizzabile ai sensi del

119-ter. Le SIIQ non costituiscono Organismi di investimento collettivo del risparmio di cui al

120. L'opzione per il regime speciale è esercitata nella dichiarazione dei redditi presentata nel periodo d'imposta anteriore a quello dal quale il contribuente intende avvalersene. Per il periodo d'imposta successivo a quello in corso alla data del 31 dicembre 2009 l'opzione per il regime speciale è esercitata entro il 30 aprile 2010 e ha effetto dall'inizio del medesimo periodo d'imposta, anche nel caso in cui i requisiti di cui al comma 119 siano posseduti nel predetto termine. L’opzione è irrevocabile e comporta per la società l’assunzione della qualifica di "Società di investimento immobiliare quotata" (SIIQ) che deve essere indicata nella denominazione sociale, anche nella forma abbreviata, nonché in tutti i documenti della società stessa [26].

121. L’attività di locazione immobiliare si considera svolta in via prevalente se gli immobili posseduti a titolo di proprietà o di altro diritto reale ad essa destinati rappresentano almeno l’80 per cento dell’attivo patrimoniale e se, in ciascun esercizio, i ricavi da essa provenienti rappresentano almeno l’80 per cento dei componenti positivi del conto economico. Agli effetti della verifica di detti parametri, assumono rilevanza anche le partecipazioni costituenti immobilizzazioni finanziarie ai sensi dell’articolo 11, comma 2, del

122. Fermo restando quanto disposto dal comma 127, la mancata osservanza per tre esercizi consecutivi di una delle condizioni di prevalenza indicate nel comma 121 determina la definitiva cessazione dal regime speciale e l’applicazione delle ordinarie regole già a partire dal secondo dei tre esercizi considerati [28].

123. L’opzione per il regime speciale comporta l’obbligo, in ciascun esercizio, di distribuire ai soci almeno il 70 per cento dell’utile netto derivante dall’attività di locazione immobiliare e dal possesso delle partecipazioni o di quote di partecipazione in fondi immobiliari di cui al comma 131 indicate al comma 121; se l’utile complessivo di esercizio disponibile per la distribuzione è di importo inferiore a quello derivante dall’attività di locazione immobiliare e dal possesso di dette partecipazioni, la percentuale suddetta si applica su tale minore importo [29].

123-bis. Ai fini del comma 123, i proventi rivenienti dalle plusvalenze nette realizzate su immobili destinati alla locazione nonchè derivanti dalla cessione di partecipazioni in SIIQ e SIINQ o di quote in fondi immobiliari di cui al comma 131, incluse nella gestione esente ai sensi del comma 131, sono soggetti all'obbligo di distribuzione per il 50 per cento nei due esercizi successivi a quello di realizzo [30].

124. Fermo restando quanto disposto dal comma 127, la mancata osservanza dell’obbligo di cui al comma 123 comporta la definitiva cessazione dal regime speciale a decorrere dallo stesso esercizio di formazione degli utili non distribuiti.

125. Il regime speciale può essere esteso, in presenza di opzione congiunta, alle società per azioni, alle società in accomandita per azioni e alle società a responsabilità limitata, a condizione che il relativo capitale sociale non sia inferiore a quello di cui all'articolo 2327 del codice civile, non quotate, residenti nel territorio dello Stato, svolgenti anch'esse attività di locazione immobiliare in via prevalente, secondo la definizione stabilita al comma 121, nelle quali, alternativamente: 1) una SIIQ o SIINQ possieda più del 50 per cento dei diritti di voto nell'assemblea ordinaria e del 50 per cento dei diritti di partecipazione agli utili, ovvero 2) almeno una SIIQ o SIINQ e una o più altre SIIQ o SIINQ o FIA immobiliare di cui all'articolo 12 del regolamento di cui al decreto del Ministro dell'economia e delle finanze 5 marzo 2015, n. 30, il cui patrimonio è investito almeno per l'80 per cento in immobili destinati alla locazione, ovvero in partecipazioni in SIIQ o SIINQ o altri FIA immobiliari che investono negli stessi beni o diritti nelle stesse proporzioni, congiuntamente ne possiedano il 100 per cento della partecipazione al capitale sociale, nonchè dei diritti di voto nell'assemblea ordinaria e dei diritti di partecipazione agli utili, a condizione che la SIIQ o SIINQ o le SIIQ o SIINQ partecipanti possiedano almeno il 50 per cento dei diritti di voto nell'assemblea ordinaria e di partecipazioni agli utili. L’adesione al regime speciale di gruppo comporta, per la società controllata, oltre al rispetto delle disposizioni recate dai commi da 119 a 141, l’obbligo di redigere il bilancio di esercizio in conformità ai principi contabili internazionali [31].

126. L’ingresso nel regime speciale comporta il realizzo a valore normale degli immobili nonché dei diritti reali su immobili destinati alla locazione posseduti dalla società alla data di chiusura dell’ultimo esercizio in regime ordinario. L’importo complessivo delle plusvalenze così realizzate, al netto delle eventuali minusvalenze, è assoggettato a imposta sostitutiva dell’imposta sul reddito delle società e dell’imposta regionale sulle attività produttive con l’aliquota del 20 per cento.

127. Il valore normale costituisce il nuovo valore fiscalmente riconosciuto degli immobili e dei diritti reali su immobili di cui al comma 126, rilevando anche agli effetti della verifica del parametro patrimoniale di cui al comma 121, a decorrere dal quarto periodo d’imposta successivo a quello anteriore all’ingresso nel regime speciale. In caso di alienazione degli immobili o dei diritti reali anteriormente a tale termine, la differenza fra il valore normale assoggettato all'imposta di cui ai commi 126 e 137 e il costo fiscale riconosciuto prima dell'ingresso nel regime speciale, al netto delle quote di ammortamento calcolate su tale costo, è assoggettato ad imposizione ordinaria e l'imposta sostitutiva proporzionalmente imputabile agli immobili e ai diritti reali alienati costituisce credito d'imposta [32].

128. L’imposta sostitutiva deve essere versata in un massimo di cinque rate annuali di pari importo: la prima con scadenza entro il termine previsto per il versamento a saldo dell’imposta sul reddito delle società relativa al periodo d’imposta anteriore a quello dal quale viene acquisita la qualifica di SIIQ; le altre con scadenza entro il termine rispettivamente previsto per il versamento a saldo dell’imposta sul reddito delle società relativa ai periodi d’imposta successivi. Gli importi da versare possono essere compensati ai sensi del

129. Possono essere assoggettati ad imposta sostitutiva anche gli immobili destinati alla vendita, ferma restando, in tal caso, l’applicazione del comma 127.

130. A scelta della società, in luogo dell’applicazione dell’imposta sostitutiva, l’importo complessivo delle plusvalenze, al netto delle eventuali minusvalenze, calcolate in base al valore normale, può essere incluso nel reddito d’impresa del periodo anteriore a quello di decorrenza del regime speciale ovvero, per quote costanti, nel reddito di detto periodo e in quello dei periodi successivi, ma non oltre il quarto, qualificandosi, in tal caso, interamente come reddito derivante da attività diverse da quella esente.

131. Dal periodo d’imposta da cui ha effetto l’opzione per il regime speciale, il reddito d’impresa derivante dall’attività di locazione immobiliare è esente dall’imposta sul reddito delle società e la parte di utile civilistico ad esso corrispondente è assoggettata ad imposizione in capo ai partecipanti secondo le regole stabilite nei commi da 134 a 136. Si comprendono nel reddito esente i dividendi percepiti, provenienti dalle società indicate nel comma 121, formati con utili derivanti dall’attività di locazione immobiliare svolta da tali società, ovvero le plusvalenze o minusvalenze relative a immobili destinati alla locazione e a partecipazioni in SIIQ o SIINQ e i proventi e le plusvalenze o minusvalenze relativi a quote di partecipazione a fondi comuni di investimento immobiliare istituiti in Italia e disciplinati dal testo unico di cui al

Con il decreto di attuazione previsto dal comma 119, possono essere stabiliti criteri anche forfetari per la determinazione del valore della produzione esente.

132. Le quote dei componenti positivi e negativi di reddito sorti in periodi precedenti a quello da cui decorrono gli effetti dell’opzione e delle quali sia stata rinviata la tassazione o la deduzione in conformità alle norme del testo unico di cui al

133. Le perdite fiscali generatesi nei periodi d’imposta anteriori a quello da cui decorre il regime speciale possono essere utilizzate, secondo le ordinarie regole, in abbattimento della base imponibile dell’imposta sostitutiva d’ingresso di cui ai commi da 126 a 133 e a compensazione dei redditi imponibili derivanti dalle eventuali attività diverse da quella esente.

134. I soggetti residenti presso i quali i titoli di partecipazione detenuti nelle SIIQ sono stati depositati, direttamente o indirettamente, aderenti al sistema di deposito accentrato e gestito dalla Monte Titoli Spa ai sensi del regolamento CONSOB emanato in base all'articolo 10 della

a) imprenditori individuali, se le partecipazioni sono relative all’impresa commerciale;

b) società in nome collettivo, in accomandita semplice ed equiparate, società ed enti indicati nelle lettere a) e b) del comma 1 dell’articolo 73 del testo unico delle imposte sui redditi di cui al

134-bis. Ai fini dell'applicazione della ritenuta disciplinata dal comma 134 sugli utili distribuiti dalle SIIQ si applicano, in quanto compatibili, le disposizioni di cui all'articolo 27-ter del

135. Le partecipazioni detenute nelle società che abbiano optato per il regime speciale non beneficiano comunque dei regimi di esenzione previsti dagli articoli 58, 68, comma 3, e 87 del citato testo unico delle imposte sui redditi.

136. Per le riserve di utili formatesi nei periodi d’imposta anteriori a quello da cui decorre l’applicazione del regime speciale, continuano a trovare applicazione, anche agli effetti delle ritenute, le ordinarie regole.

137. Le plusvalenze realizzate all’atto del conferimento di immobili e di diritti reali su immobili in società che abbiano optato o che, entro la chiusura del periodo d’imposta del conferente nel corso del quale è effettuato il conferimento, optino per il regime speciale, ivi incluse quelle di cui al comma 125, sono assoggettabili, a scelta del contribuente, alle ordinarie regole di tassazione ovvero ad un’imposta sostitutiva delle imposte sui redditi e dell’imposta regionale sulle attività produttive con aliquota del 20 per cento; tuttavia, l’applicazione dell’imposta sostitutiva è subordinata al mantenimento, da parte della società conferitaria, della proprietà o di altro diritto reale sugli immobili per almeno tre anni. L’imposta sostitutiva deve essere versata in un massimo di cinque rate annuali di pari importo, la prima delle quali entro il termine previsto per il versamento a saldo delle imposte sui redditi relative al periodo d’imposta nel quale avviene il conferimento; si applicano per il resto le disposizioni del comma 128.

138. Agli effetti dell’imposta sul valore aggiunto, i conferimenti alle società che abbiano optato per il regime speciale, ivi incluse quelle di cui al comma 125, costituiti da una pluralità di immobili prevalentemente locati si considerano compresi tra le operazioni di cui all’articolo 2, terzo comma, lettera b), del

139. Ai fini delle imposte ipotecaria e catastale per le cessioni e i conferimenti alle predette società, diversi da quelli del comma 138, trova applicazione la riduzione alla metà di cui all’articolo 35, comma 10-ter, del

140. Le disposizioni del comma 137 si applicano agli apporti ai fondi comuni di investimento immobiliare istituiti ai sensi dell’articolo 37 del testo unico di cui al

140-bis. Il concambio eseguito dai fondi immobiliari istituiti e disciplinati dal

140-ter. Ai conferimenti effettuati dai fondi immobiliari istituiti e disciplinati dal

140-quater. Il medesimo trattamento fiscale di cui al comma 140-ter si applica alle assegnazioni che abbiano ad oggetto una pluralità di immobili prevalentemente locati eseguite per la liquidazione delle quote da fondi immobiliari istituiti e disciplinati dal

141. Con decreto del Ministro dell’economia e delle finanze, da emanare ai sensi dell’articolo 17, comma 3, della

a) le regole e le modalità per l’esercizio della vigilanza prudenziale sulle SIIQ da parte delle competenti autorità;

b) i criteri e le modalità di determinazione del valore normale di cui al comma 126;

c) le condizioni, le modalità ed i criteri di utilizzo delle perdite riportabili a nuovo ai sensi dell’articolo 84 del testo unico delle imposte sui redditi, di cui al

d) i criteri di determinazione del costo fiscalmente riconosciuto delle partecipazioni in SIIQ e nelle società controllate di cui al comma 125;

e) il regime di consolidamento fiscale della SIIQ con le società da essa controllate di cui al comma 125;

f) i criteri di individuazione dei valori fiscali dell’attivo e del passivo in caso di fuoriuscita, per qualsiasi motivo, dal regime fiscale speciale;

g) le conseguenze derivanti da operazioni di ristrutturazione aziendale che interessano le SIIQ e le società da queste controllate;

h) le modalità ed i criteri di utilizzo dei crediti di imposta preesistenti all’opzione;

i) gli effetti della decadenza dal regime speciale non espressamente disciplinati dai commi da 119 a 140 o dai principi generali valevoli ai fini delle imposte dirette;

l) gli obblighi contabili e gli adempimenti formali necessari ai fini dell’applicazione della ritenuta in misura ridotta al 15 per cento di cui al secondo periodo del comma 134.

141-bis. Le disposizioni dei commi da 119 a 141 si applicano altresì alle società residenti negli Stati membri dell’Unione europea e degli Stati aderenti all’Accordo sullo spazio economico europeo che sono inclusi nella lista di cui al decreto del Ministro dell’economia e delle finanze adottato ai sensi del comma 1 dell’articolo 168-bis del testo unico delle imposte sui redditi approvato con il

142. All’articolo 1 del

a) il comma 3 è sostituito dal seguente:"3. I comuni, con regolamento adottato ai sensi dell’articolo 52 del

b) dopo il comma 3 è inserito il seguente:

"3-bis. Con il medesimo regolamento di cui al comma 3 può essere stabilita una soglia di esenzione in ragione del possesso di specifici requisiti reddituali.";

c) al comma 4:

1) le parole: "dei crediti di cui agli articoli 14 e 15" sono sostituite dalle seguenti:"del credito di cui all’articolo 165";

2) sono aggiunti, in fine, i seguenti periodi: "L’addizionale è dovuta alla provincia e al comune nel quale il contribuente ha il domicilio fiscale alla data del 1º gennaio dell’anno cui si riferisce l’addizionale stessa, per le parti spettanti. Il versamento dell’addizionale medesima è effettuato in acconto e a saldo unitamente al saldo dell’imposta sul reddito delle persone fisiche. L’acconto è stabilito nella misura del 30 per cento dell’addizionale ottenuta applicando le aliquote di cui ai commi 2 e 3 al reddito imponibile dell’anno precedente determinato ai sensi del primo periodo del presente comma. Ai fini della determinazione dell’acconto, l’aliquota di cui al comma 3 è assunta nella misura deliberata per l’anno di riferimento qualora la pubblicazione della delibera sia effettuata non oltre il 15 febbraio del medesimo anno ovvero nella misura vigente nell’anno precedente in caso di pubblicazione successiva al predetto termine";

d) il comma 5 è sostituito dal seguente:

"5. Relativamente ai redditi di lavoro dipendente e ai redditi assimilati a quelli di lavoro dipendente di cui agli articoli 49 e 50 del testo unico delle imposte sui redditi, di cui al

e) il comma 6 è abrogato.

143. Il versamento dell'addizionale comunale all'IRPEF è effettuato dai sostituti d'imposta cumulativamente per tutti i comuni di riferimento. Con decreto del Ministro dell'economia e delle finanze, da emanare entro novanta giorni dalla data di entrata in vigore della presente disposizione, previa intesa in sede di Conferenza Stato-città ed autonomie locali, sono definite le modalità per l'attuazione del presente comma e per la ripartizione giornaliera, da parte dell'Agenzia delle entrate in favore dei comuni, dei versamenti effettuati dai contribuenti e dai sostituti d'imposta a titolo di addizionale comunale all'IRPEF, avendo riguardo anche ai dati contenuti nelle relative dichiarazioni fiscali, senza nuovi o maggiori oneri per la finanza pubblica. Con il medesimo decreto è stabilito il termine a decorrere dal quale sono applicate le modalità di versamento previste dal presente comma [40].

144. All’articolo 1, comma 51, primo periodo, della

145. A decorrere dal 1º gennaio 2007, i comuni possono deliberare, con regolamento adottato ai sensi dell’articolo 52 del

146. Il regolamento che istituisce l’imposta determina:

a) l’opera pubblica da realizzare;

b) l’ammontare della spesa da finanziare;

c) l’aliquota di imposta;

d) l’applicazione di esenzioni, riduzioni o detrazioni in favore di determinate categorie di soggetti, in relazione all’esistenza di particolari situazioni sociali o reddituali, con particolare riferimento ai soggetti che già godono di esenzioni o di riduzioni ai fini del versamento dell’imposta comunale sugli immobili sulla prima casa e ai soggetti con reddito inferiore a 20.000 euro;

e) le modalità di versamento degli importi dovuti.

147. L’imposta è dovuta, in relazione alla stessa opera pubblica, per un periodo massimo di cinque anni ed è determinata applicando alla base imponibile dell’imposta comunale sugli immobili un’aliquota nella misura massima dello 0,5 per mille.

148. Per la disciplina dell’imposta si applicano le disposizioni vigenti in materia di imposta comunale sugli immobili.

149. L’imposta può essere istituita per le seguenti opere pubbliche:

a) opere per il trasporto pubblico urbano;