Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge di stabilità 2016).

| Settore: | Normativa nazionale |

| Materia: | 27. Contabilità pubblica |

| Capitolo: | 27.8 leggi finanziarie |

| Data: | 28/12/2015 |

| Numero: | 208 |

| Sommario |

| Art. 1. |

§ 27.8.54 - L. 28 dicembre 2015, n. 208.

Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge di stabilità 2016).

(G.U. 30 dicembre 2015, n. 302 - S.O. n. 70)

1. I livelli massimi del saldo netto da finanziare e del ricorso al mercato finanziario, in termini di competenza, di cui all'articolo 11, comma 3, lettera a), della

2. Nell'allegato n. 2 annesso alla presente legge è indicato l'adeguamento degli importi dei trasferimenti dovuti dallo Stato, ai sensi rispettivamente dell'articolo 37, comma 3, lettera c), della

3. Nell'allegato n. 2 annesso alla presente legge sono, inoltre, indicati gli importi complessivi dovuti per l'anno 2016 ai sensi dell'articolo 2, comma 4, della

a) alla gestione per i coltivatori diretti, mezzadri e coloni a completamento dell'integrale assunzione a carico dello Stato dell'onere relativo ai trattamenti pensionistici liquidati anteriormente al 1° gennaio 1989;

b) alla gestione speciale minatori;

c) alla gestione speciale di previdenza e assistenza per i lavoratori dello spettacolo già iscritti al soppresso ENPALS.

4. Gli esperti contabili iscritti nella Sezione B Esperti contabili dell'Albo dei dottori commercialisti e degli esperti contabili, istituito ai sensi della

5. Il comma 430 dell'articolo 1 della

6. Al comma 718 dell'articolo 1 della

a) alla lettera a), le parole: «di due punti percentuali a decorrere dal 1° gennaio 2016 e di un ulteriore punto percentuale dal 1° gennaio 2017» sono sostituite dalle seguenti: «di tre punti percentuali dal 1° gennaio 2017»;

b) alla lettera b), le parole: «di due punti percentuali a decorrere dal 1° gennaio 2016, di un ulteriore punto percentuale dal 1° gennaio 2017 e di ulteriori 0,5 punti percentuali dal 1° gennaio 2018» sono sostituite dalle seguenti: «di due punti percentuali dal 1° gennaio 2017 e di un ulteriore punto percentuale dal 1° gennaio 2018»;

c) alla lettera c), le parole: «700 milioni di euro per l'anno 2018» sono sostituite dalle seguenti: «350 milioni di euro per l'anno 2018».

7. Al comma 632 dell'articolo 1 della

8. Il comma 4-bis dell'articolo 51 del testo unico delle imposte sui redditi, di cui al

9. Al fine di evitare un pregiudizio alla continuità dell'azione amministrativa, ai dipendenti dell'Amministrazione economico-finanziaria, ivi incluse le Agenzie fiscali, cui sono state affidate le mansioni della terza area sulla base dei contratti individuali di lavoro a tempo indeterminato stipulati in esito al superamento di concorsi banditi in applicazione del contratto collettivo nazionale di comparto del quadriennio 1998-2001, o del quadriennio 2002-2005, continua ad essere corrisposto, a titolo individuale e in via provvisoria, sino all'adozione di una specifica disciplina contrattuale, il relativo trattamento economico e gli stessi continuano ad esplicare le relative funzioni, nei limiti delle facoltà assunzionali a tempo indeterminato e delle vacanze di organico previste per le strutture interessate.

10. All'articolo 13 del

a) al comma 2, le parole da: «, nonchè l'unità immobiliare» fino a: «non superiore a 15.000 euro annui» sono soppresse;

b) al comma 3, prima della lettera a) è inserita la seguente:

«0a) per le unità immobiliari, fatta eccezione per quelle classificate nelle categorie catastali A/1, A/8 e A/9, concesse in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che le utilizzano come abitazione principale, a condizione che il contratto sia registrato e che il comodante possieda un solo immobile in Italia e risieda anagraficamente nonchè dimori abitualmente nello stesso comune in cui è situato l'immobile concesso in comodato; il beneficio si applica anche nel caso in cui il comodante oltre all'immobile concesso in comodato possieda nello stesso comune un altro immobile adibito a propria abitazione principale, ad eccezione delle unità abitative classificate nelle categorie catastali A/1, A/8 e A/9; ai fini dell'applicazione delle disposizioni della presente lettera, il soggetto passivo attesta il possesso dei suddetti requisiti nel modello di dichiarazione di cui all'articolo 9, comma 6, del

c) al comma 5, il secondo periodo è soppresso;

d) il comma 8-bis è abrogato;

e) al comma 13-bis, le parole: «21 ottobre» sono sostituite dalle seguenti: «termine perentorio del 14 ottobre».

11. Al comma 8 dell'articolo 9 del

12. All'articolo 8, comma 1, del

13. A decorrere dall'anno 2016, l'esenzione dall'imposta municipale propria (IMU) prevista dalla lettera h) del comma 1 dell'articolo 7 del

a) posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali di cui all'articolo 1 del

b) ubicati nei comuni delle isole minori di cui all'allegato A annesso alla

c) a immutabile destinazione agrosilvo-pastorale a proprietà collettiva indivisibile e inusucapibile. A decorrere dall'anno 2016, sono abrogati i commi da 1 a 9-bis dell'articolo 1 del

14. All'articolo 1 della

a) al comma 639, le parole: «a carico sia del possessore che dell'utilizzatore dell'immobile» sono sostituite dalle seguenti: «a carico sia del possessore che dell'utilizzatore dell'immobile, escluse le unità immobiliari destinate ad abitazione principale dal possessore nonchè dall'utilizzatore e dal suo nucleo familiare, ad eccezione di quelle classificate nelle categorie catastali A/1, A/8 e A/9»;

b) il comma 669 è sostituito dal seguente:

«669. Il presupposto impositivo della TASI è il possesso o la detenzione, a qualsiasi titolo, di fabbricati e di aree edificabili, ad eccezione, in ogni caso, dei terreni agricoli e dell'abitazione principale, come definiti ai sensi dell'imposta municipale propria di cui all'articolo 13, comma 2, del

c) al comma 678 sono aggiunti, in fine, i seguenti periodi: «Per i fabbricati costruiti e destinati dall'impresa costruttrice alla vendita, fintanto che permanga tale destinazione e non siano in ogni caso locati, l'aliquota è ridotta allo 0,1 per cento. I comuni possono modificare la suddetta aliquota, in aumento, sino allo 0,25 per cento o, in diminuzione, fino all' azzeramento»;

d) al comma 681 sono aggiunti, in fine, i seguenti periodi: «Nel caso in cui l'unità immobiliare è detenuta da un soggetto che la destina ad abitazione principale, escluse quelle classificate nelle categorie catastali A/1, A/8 e A/9, il possessore versa la TASI nella percentuale stabilita dal comune nel regolamento relativo all'anno 2015. Nel caso di mancato invio della delibera entro il termine del 10 settembre 2014 di cui al comma 688 ovvero nel caso di mancata determinazione della predetta percentuale stabilita dal comune nel regolamento relativo al 2015, la percentuale di versamento a carico del possessore è pari al 90 per cento dell'ammontare complessivo del tributo»;

e) al comma 688, le parole: «21 ottobre» sono sostituite dalle seguenti: «termine perentorio del 14 ottobre».

15. All'articolo 13, comma 2, lettera a), del

16. Il comma 15-bis dell'articolo 19 del citato

«15-bis. L'imposta di cui al comma 13 non si applica al possesso dell'abitazione principale e delle pertinenze della stessa e alla casa coniugale assegnata al coniuge, a seguito di provvedimento di separazione le-gale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio, ad eccezione delle unità immobiliari che in Italia risultano classificate nelle categorie catastali A/1, A/8 e A/9, per le quali si applica l'aliquota nella misura ridotta dello 0,4 per cento e la detrazione, fino a concorrenza del suo ammontare, di euro 200 rapportati al periodo dell'anno durante il quale si protrae tale destinazione; se l'unità immobiliare è adibita ad abitazione principale da più soggetti passivi la detrazione spetta a ciascuno di essi proporzionalmente alla quota per la quale la destinazione medesima si verifica».

17. Al fine di tenere conto dell'esenzione di cui ai commi da 10 a 16, 53 e 54 del presente articolo prevista per l'IMU e la TASI, all'articolo 1 della

a) al comma 380-ter, lettera a), dopo il primo periodo è inserito il seguente: «A decorrere dall'anno 2016 la dotazione del Fondo di solidarietà comunale di cui al primo periodo è incrementata di 3.767,45 milioni di euro» e il secondo e il terzo periodo sono sostituiti dai seguenti: «La dotazione del Fondo di cui al primo periodo è assicurata attraverso una quota dell'imposta municipale propria, di spettanza dei comuni, di cui al citato articolo 13 del

b) al comma 380-ter, lettera a), l'ultimo periodo è sostituito dal seguente: «Al fine di incentivare il processo di riordino e semplificazione degli enti territoriali, una quota del Fondo di solidarietà comunale, non inferiore a 30 milioni di euro a decorrere dall'anno 2014, è destinata ad incrementare il contributo spettante alle unioni di comuni ai sensi dell'articolo 53, comma 10, della

c) al comma 380-ter, lettera b), le parole: «per gli anni 2015 e successivi» sono sostituite dalle seguenti: «per l'anno 2015, entro il 30 aprile per l'anno 2016 ed entro il 30 novembre dell'anno precedente a quello di riferimento per gli anni 2017 e successivi»;

d) al comma 380-ter, la lettera d) è sostituita dalla seguente:

«d) con il decreto del Presidente del Consiglio dei ministri di cui alla lettera b) può essere variata la quota di gettito dell'imposta municipale propria di spettanza comunale di cui alla lettera a) da versare al bilancio dello Stato e, corrispondentemente, rideterminata la dotazione del Fondo di cui alla medesima lettera a). Le modalità di versamento al bilancio dello Stato sono determinate con il medesimo decreto del Presidente del Consiglio dei ministri. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le occorrenti variazioni di bilancio»;

e) al comma 380-quater:

1) dopo le parole: «20 per cento» sono inserite le seguenti: «per l'anno 2015, il 30 per cento per l'anno 2016, il 40 percento per l'anno 2017 e il 55 per cento per l'anno 2018»;

2) le parole: «approvati dalla Commissione tecnica paritetica per l'attuazione del federalismo fiscale di cui all'articolo 4 della

3) le parole: «l'anno 2015», ovunque ricorrono, sono sostituite dalle seguenti: «gli anni 2015 e 2016»;

f) dopo il comma 380-quinquies sono inseriti i seguenti:

«380-sexies. Con il medesimo decreto del Presidente del Consiglio dei ministri di cui alla lettera b) del comma 380-ter, l'incremento di 3.767,45 milioni di euro per gli anni 2016 e successivi della dotazione del Fondo di solidarietà comunale, in deroga a quanto disposto dai commi 380-ter e 380-quater, è ripartito tra i comuni interessati sulla base del gettito effettivo IMU e TASI derivante dagli immobili adibiti ad abitazione principale e dai terreni agricoli, relativo all'anno 2015. A decorrere dall'anno 2016, in deroga a quanto disposto dai commi 380-ter e 380-quater, una quota del Fondo di solidarietà comunale, pari a 80 milioni di euro, è accantonata per essere ripartita tra i comuni per i quali il riparto dell'importo di 3.767,45 milioni di euro, di cui al periodo precedente, non assicura il ristoro di un importo equivalente al gettito della TASI sull'abitazione principale stimato ad aliquota di base. La quota di 80 milioni di euro del Fondo di solidarietà comunale è ripartita in modo da garantire a ciascuno dei comuni di cui al precedente periodo l'equivalente del gettito della TASI sull'abitazione principale stimato ad aliquota di base.

380-septies. A decorrere dall'anno 2016 l'ammontare del Fondo di solidarietà comunale di cui al comma 380-ter, al netto degli importi erogati ai sensi del comma 380-sexies, per ciascun comune:

a) della Regione siciliana e della regione Sardegna è determinato in modo tale da garantire la medesima dotazione netta del Fondo di solidarietà comunale per l'anno 2015;

b) delle regioni a statuto ordinario non ripartito secondo i criteri di cui al comma 380-quater è determinato in modo tale da garantire proporzionalmente la dotazione netta del Fondo di solidarietà comunale per l'anno 2015.

380-octies. Ai fini del comma 380-septies, per dotazione netta si intende la differenza tra le assegnazioni di risorse, al netto degli importi erogati ai sensi del comma 380-sexies per ciascun comune, e la quota di alimentazione del fondo a carico di ciascun comune».

18. All'articolo 20 del

a) dopo il comma 1 è inserito il seguente:

«1-bis. A decorrere dall'anno 2016, il contributo straordinario a favore degli enti di cui al comma 1 è commisurato al 40 per cento dei trasferimenti erariali attribuiti per l'anno 2010, nel limite degli stanziamenti finanziari previsti e comunque in misura non superiore a 2 milioni di euro per ciascun beneficiario. Con decreto di natura non regolamentare del Ministro dell'interno, sentita la Conferenza Stato-città ed autonomie locali, sono disciplinate le modalità di riparto del contributo, prevedendo che in caso di fabbisogno eccedente le disponibilità sia data priorità alle fusioni o incorporazioni aventi maggiori anzianità e che le eventuali disponibilità eccedenti rispetto al fabbisogno determinato ai sensi del primo periodo siano ripartite a favore dei medesimi enti in base alla popolazione e al numero dei comuni originari»;

b) al comma 3, le parole: «di cui al comma 1» sono sostituite dalle seguenti: «di cui ai commi 1 e 1-bis».

19. Per le medesime finalità di cui al comma 17, per i comuni delle regioni Friuli Venezia Giulia e Valle d'Aosta a cui la legge attribuisce competenza in materia di finanza locale, la compensazione del minor gettito IMU e TASI avviene attraverso un minor accantonamento di 85,978 milioni di euro, a valere sulle quote di compartecipazione ai tributi erariali, ai sensi del comma 17 del citato articolo 13 del

20. Per l'anno 2016 è attribuito ai comuni un contributo di complessivi 390 milioni di euro da ripartire, con decreto del Ministro dell'interno, di concerto con il Ministro dell'economia e delle finanze, da adottare entro il 28 febbraio 2016, in proporzione alle somme attribuite, ai sensi del decreto del Ministro dell'economia e delle finanze 6 novembre 2014, pubblicato nel supplemento ordinario alla Gazzetta Ufficiale n. 271 del 21 novembre 2014, adottato ai sensi dell'articolo 1, comma 731, della

21. A decorrere dal 1° gennaio 2016, la determinazione della rendita catastale degli immobili a destinazione speciale e particolare, censibili nelle categorie catastali dei gruppi D ed E, è effettuata, tramite stima diretta, tenendo conto del suolo e delle costruzioni, nonchè degli elementi ad essi strutturalmente connessi che ne accrescono la qualità e l'utilità, nei limiti dell'ordinario apprezzamento. Sono esclusi dalla stessa stima diretta macchinari, congegni, attrezzature ed altri impianti, funzionali allo specifico processo produttivo.

22. A decorrere dal 1° gennaio 2016, gli intestatari catastali degli immobili di cui al comma 21 possono presentare atti di aggiornamento ai sensi del regolamento di cui al

23. Limitatamente all'anno di imposizione 2016, in deroga all'articolo 13, comma 4, del

24. Entro il 30 settembre 2016, l'Agenzia delle entrate comunica al Ministero dell'economia e delle finanze, con riferimento agli atti di aggiornamento di cui al comma 23, i dati relativi, per ciascuna unità immobiliare, alle rendite proposte e a quelle già iscritte in catasto dal 1° gennaio 2016; il Ministro dell'economia e delle finanze, di concerto con il Ministro dell'interno, emana, secondo una metodologia adottata sentita la Conferenza Stato-città ed autonomie locali, entro il 31 ottobre 2016, il decreto per ripartire il contributo annuo di 155 milioni di euro attribuito ai comuni a titolo di compensazione del minor gettito per l'anno 2016. A decorrere dall'anno 2017, il contributo annuo di 155 milioni di euro è ripartito con decreto del Ministro dell'economia e delle finanze, di concerto con il Ministro dell'interno e secondo una metodologia adottata sentita la Conferenza Stato-città ed autonomie locali, da emanare, entro il 30 giugno 2017, sulla base dei dati comunicati, entro il 31 marzo 2017, dall'Agenzia delle entrate al Ministero dell'economia e delle finanze e relativi, per ciascuna unità immobiliare, alle rendite proposte nel corso del 2016 ai sensi del comma 22 e a quelle già iscritte in catasto al 1° gennaio 2016.

25. L'articolo 11 del

26. Al fine di contenere il livello complessivo della pressione tributaria, in coerenza con gli equilibri generali di finanza pubblica, per gli anni 2016, 2017 e 2018 è sospesa l'efficacia delle leggi regionali e delle deliberazioni degli enti locali nella parte in cui prevedono aumenti dei tributi e delle addizionali attribuiti alle regioni e agli enti locali con legge dello Stato rispetto ai livelli di aliquote o tariffe applicabili per l'anno 2015. Per l'anno 2018 la sospensione di cui al primo periodo non si applica ai comuni istituiti a seguito di fusione ai sensi degli articoli 15 e 16 del testo unico di cui al

27. All'articolo 1 della

a) al comma 652, terzo periodo, le parole: «per gli anni 2014 e 2015» sono sostituite dalle seguenti: «per gli anni 2014, 2015, 2016 e 2017»;

b) al comma 653, la parola: «2016» è sostituita dalla seguente: «2018».

28. Per l'anno 2016, limitatamente agli immobili non esentati ai sensi dei commi da 10 a 26 del presente articolo, i comuni possono mantenere con espressa deliberazione del consiglio comunale la maggiorazione della TASI di cui al comma 677 dell'articolo 1 della

29. Con decreto del Presidente del Consiglio dei ministri, da adottare entro trenta giorni dalla data di entrata in vigore della presente legge, è istituita, presso il Ministero dell'economia e delle finanze, la Commissione tecnica per i fabbisogni standard di cui al

29-bis. La Commissione di cui al comma 29, con cadenza biennale, a partire dall'anno 2018, presenta una relazione alla Commissione parlamentare per l'attuazione del federalismo fiscale in merito allo stato di attuazione delle disposizioni di cui ai capi II, III, IV e VI della

30. La Commissione di cui al comma 29 è istituita senza nuovi o maggiori oneri per la finanza pubblica e si avvale delle strutture e dell'organizzazione del Ministero dell'economia e delle finanze. Ai componenti della Commissione non è corrisposto alcun compenso, nè indennità, nè rimborso di spese. La Commissione definisce, nella sua prima seduta, da convocare entro dieci giorni dalla sua istituzione, le modalità di organizzazione e di funzionamento e stabilisce i tempi e la disciplina procedurale dei propri lavori.

31. All'articolo 5, comma 1, del

«e) le metodologie predisposte ai sensi della lettera a) e le elaborazioni relative alla determinazione dei fabbisogni standard di cui alla lettera b) sono sottoposte alla Commissione tecnica per i fabbisogni standard, anche separatamente, per l'approvazione; in assenza di osservazioni, le stesse si intendono approvate decorsi quindici giorni dal loro ricevimento. Le metodologie e i fabbisogni approvati dalla Commissione tecnica sono trasmessi dalla società Soluzioni per il sistema economico - Sose Spa al Dipartimento della Ragioneria generale dello Stato e al Dipartimento delle finanze del Ministero dell'economia e delle finanze».

32. Il comma 1 dell'articolo 6 del

«1. Con uno o più decreti del Presidente del Consiglio dei ministri, previa deliberazione del Consiglio dei ministri, sono adottati, anche separatamente, la nota metodologica relativa alla procedura di calcolo di cui agli articoli precedenti e il fabbisogno standard per ciascun comune e provincia, previa verifica da parte del Dipartimento della Ragioneria generale dello Stato del Ministero dell'economia e delle finanze, ai fini del rispetto dell'articolo 1, comma 3. Lo schema di decreto è corredato di una relazione tecnica redatta ai sensi dell'articolo 17, comma 3, della

33. All'articolo 7, comma 2, del

34. La Commissione tecnica paritetica per l'attuazione del federalismo fiscale, di cui all'articolo 4 della

35. All'articolo 22 della tariffa delle tasse sulle concessioni governative, annessa al

«8-bis. Iscrizione all'albo di cui all'articolo 31, comma 4, del testo unico di cui al

36. Le funzioni di vigilanza sui promotori finanziari attribuite alla CONSOB dal testo unico delle disposizioni in materia di intermediazione finanziaria, di cui al

37. L'albo unico dei promotori finanziari di cui all'articolo 31, comma 4, del

38. Gli agenti di assicurazione persone fisiche iscritti nel Registro unico degli intermediari assicurativi e riassicurativi (RUI), Sezione A, su richiesta sono iscritti nell'albo di cui al comma 37 del presente articolo, nella sezione dei consulenti finanziari abilitati all'offerta fuori sede, purchè in possesso dei medesimi requisiti di onorabilità e professionalità previsti per questi ultimi. A tal fine l'organismo di cui all'articolo 31, comma 4, del

39. I promotori finanziari di cui all'articolo 31 del

40. L'organismo di cui al comma 36 si avvale del proprio personale e di un contingente di personale anche con qualifica dirigenziale posto in posizione di distacco, comando o altro analogo istituto da amministrazioni pubbliche, incluse le autorità amministrative indipendenti. L'organismo rimborsa alle amministrazioni di appartenenza gli oneri relativi al citato personale; resta a carico dell'organismo anche l'eventuale attribuzione di un compenso aggiuntivo. Al termine del periodo di distacco, comando o altro analogo istituto e degli eventuali rinnovi, il predetto personale rientra nell'amministrazione di appartenenza, salvo che, a richiesta del personale interessato, l'organismo non lo immetta nel proprio organico a tempo indeterminato. Si applica l'articolo 17, comma 14, della

41. Entro sei mesi dall'adozione del regolamento di cui al comma 36, la CONSOB e l'organismo per la tenuta dell'albo unico dei promotori finanziari stabiliscono con protocollo di intesa le modalità operative e i tempi del trasferimento delle funzioni, gli adempimenti occorrenti per dare attuazione al nuovo assetto statutario e organizzativo, nonchè le attività propedeutiche connesse all'iscrizione con esonero dalla prova valutativa delle persone fisiche consulenti finanziari autonomi e delle società di consulenza finanziaria. I soggetti che risultano iscritti, alla data di cui alla lettera a) del presente comma, nell'albo unico dei promotori finanziari tenuto dall'organismo di cui all'articolo 31, comma 4, del

a) la data di avvio dell'operatività dell'albo unico dei consulenti finanziari;

b) la data di avvio dell'operatività dell'organismo di vigilanza e tenuta dell'albo unico dei consulenti finanziari.

42. Le entrate derivanti dalle disposizioni di cui al comma 35 affluiscono, a decorrere dall'anno 2016, all'entrata del bilancio dello Stato.

43. All'articolo 190-ter del

a) le lettere b) e c) del comma 1 sono abrogate;

b) dopo il comma 2 è aggiunto il seguente:

«2-bis. Su proposta della CONSOB, il Ministro dell'economia e delle finanze può sciogliere gli organi di gestione e di controllo dell'organismo di cui all'articolo 31 qualora risultino gravi irregolarità nell'amministrazione, ovvero gravi violazioni delle disposizioni legislative, amministrative o statutarie che regolano l'attività dello stesso. Il Ministero dell'economia e delle finanze provvede agli adempimenti necessari alla ricostituzione degli organi di gestione e controllo dell'organismo, assicurandone la continuità operativa, se necessario anche attraverso la nomina di un commissario. La CONSOB può disporre la rimozione di uno o più componenti degli organi di gestione e controllo in caso di grave inosservanza dei doveri ad essi assegnati dalla legge, dallo statuto o dalle disposizioni di vigilanza, nonchè dei provvedimenti specifici e di altre istruzioni impartite dalla CONSOB, ovvero in caso di comprovata inadeguatezza, accertata dalla CONSOB, all'esercizio delle funzioni cui sono preposti».

44. L'articolo 8 del

«Art. 8. - (Fondo per la tutela stragiudiziale dei risparmiatori e degli investitori). -1. Al fine di agevolare l'accesso dei risparmiatori e degli investitori alla più ampia tutela nell'ambito delle procedure di risoluzione stragiudiziale delle controversie di cui all'articolo 2, commi 5-bis e 5-ter, la CONSOB istituisce presso il proprio bilancio il Fondo per la tutela stragiudiziale dei risparmiatori e degli investitori, di seguito denominato "Fondo". Il Fondo è destinato a garantire ai risparmiatori e agli investitori, diversi dai clienti professionali di cui all'articolo 6, commi 2-quinquies e 2-sexies, del

2. Il Fondo è finanziato con il versamento della metà degli importi delle sanzioni amministrative pecuniarie riscosse per la violazione delle norme che disciplinano le attività di cui alla parte II del

45. Al

a) nel titolo, le parole: «fondo di garanzia per i risparmiatori e gli investitori» sono sostituite dalle seguenti: «Fondo per la tutela stragiudiziale dei risparmiatori e degli investitori»;

b) la rubrica del capo II è sostituita dalla seguente: «Fondo per la tutela stragiudiziale dei risparmiatori e degli investitori».

46. Nelle more del coordinamento da effettuare ai sensi dell'articolo 9, comma 1, lettera u), della

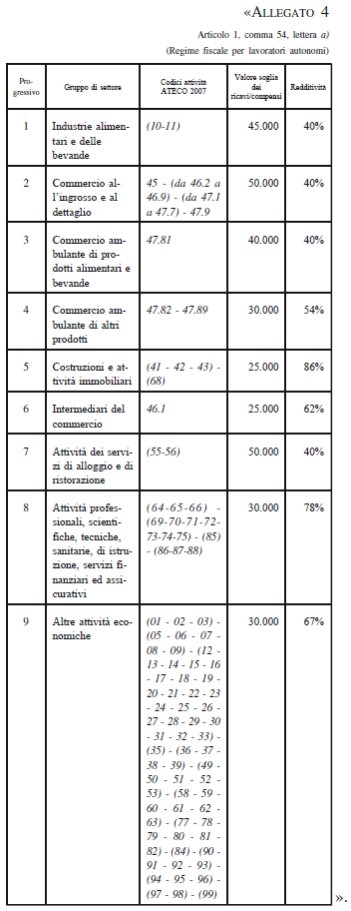

47. Gli articoli 2, commi da 1 a 5, 3, 4, 5 e 6 del

48. Dall'attuazione delle disposizioni di cui ai commi da 35 a 47 non devono derivare nuovi o maggiori oneri a carico della finanza pubblica.

49. Il termine di cui all'articolo unico del decreto del Ministro dell'interno 13 maggio 2015, pubblicato nella Gazzetta Ufficiale n. 115 del 20 maggio 2015, deve intendersi riferito al 31 luglio 2015, in quanto ultimo giorno del mese di luglio.

50. [Per l'intera durata del programma «Erasmus +», alle borse di studio per la mobilità internazionale erogate a favore degli studenti delle università e delle istituzioni di alta formazione artistica, musicale e coreutica (AFAM), ai sensi dell'articolo 6, paragrafo 1, e dell'articolo 7, paragrafo 1, lettera a), del

51. All'articolo 6 della

«6-bis. Le somme corrisposte a titolo di borsa di studio per la frequenza dei corsi di perfezionamento e delle scuole di specializzazione, per i corsi di dottorato di ricerca, per lo svolgimento di attività di ricerca dopo il dottorato e per i corsi di perfezionamento all'estero, erogate dalla provincia autonoma di Bolzano, sono esenti dall'imposta sul reddito delle persone fisiche nei confronti dei percipienti».

52. Le disposizioni di cui al comma 51 si applicano per i periodi d'imposta per i quali non siano ancora scaduti i termini di accertamento e di riscossione ai sensi della normativa vigente.

53. All'articolo 13 del

«6-bis. Per gli immobili locati a canone concordato di cui alla

54. Al comma 678 dell'articolo 1 della

55. All'articolo 1, nota II-bis), della tariffa, parte prima, allegata al testo unico delle disposizioni concernenti l'imposta di registro, di cui al

«4-bis. L'aliquota del 2 per cento si applica anche agli atti di acquisto per i quali l'acquirente non soddisfa il requisito di cui alla lettera c) del comma 1 e per i quali i requisiti di cui alle lettere a) e b) del medesimo comma si verificano senza tener conto dell'immobile acquistato con le agevolazioni elencate nella lettera c), a condizione che quest'ultimo immobile sia alienato entro un anno dalla data dell'atto. In mancanza di detta alienazione, all'atto di cui al periodo precedente si applica quanto previsto dal comma 4».

56. Ai fini dell'imposta sul reddito delle persone fisiche, si detrae dall'imposta lorda, fino alla concorrenza del suo ammontare, il 50 per cento dell'importo corrisposto per il pagamento dell'imposta sul valore aggiunto in relazione all'acquisto, effettuato entro il 31 dicembre 2017, di unità immobiliari a destinazione residenziale, di classe energetica A o B ai sensi della normativa vigente, cedute dalle imprese costruttrici delle stesse. La detrazione di cui al precedente periodo è pari al 50 per cento dell'imposta dovuta sul corrispettivo d'acquisto ed è ripartita in dieci quote costanti nell'anno in cui sono state sostenute le spese e nei nove periodi d'imposta successivi [9].

57. [Tutti gli atti e i provvedimenti emanati in esecuzione dei piani di ricomposizione fondiaria e di riordino fondiario promossi dalle regioni, dalle province, dai comuni e dalle comunità montane sono esenti da imposta di registro, ipotecaria, catastale e di bollo] [10].

58. Ai sensi dell'articolo 1, comma 2, della

59. L'articolo 13 della

«Art. 13 - (Patti contrari alla legge) - 1. È nulla ogni pattuizione volta a determinare un importo del canone di locazione superiore a quello risultante dal contratto scritto e registrato. È fatto carico al locatore di provvedere alla registrazione nel termine perentorio di trenta giorni, dandone documentata comunicazione, nei successivi sessanta giorni, al conduttore ed all'amministratore del condominio, anche ai fini dell'ottemperanza agli obblighi di tenuta dell'anagrafe condominiale di cui all'articolo 1130, numero 6), del codice civile.

2. Nei casi di nullità di cui al comma 1 il conduttore, con azione proponibile nel termine di sei mesi dalla riconsegna dell'immobile locato, può chiedere la restituzione delle somme corrisposte in misura superiore al canone risultante dal contratto scritto e registrato.

3. È nulla ogni pattuizione volta a derogare ai limiti di durata del contratto stabiliti dalla presente legge.

4. Per i contratti di cui al comma 3 dell'articolo 2 è nulla ogni pattuizione volta ad attribuire al locatore un canone superiore a quello massimo definito dagli accordi conclusi in sede locale per immobili aventi le medesime caratteristiche e appartenenti alle medesime tipologie. Per i contratti stipulati in base al comma 1 dell'articolo 2, è nulla, ove in contrasto con le disposizioni della presente legge, qualsiasi pattuizione diretta ad attribuire al locatore un canone superiore a quello contrattualmente stabilito.

5. Per i conduttori che, per gli effetti della disciplina di cui all'articolo 3, commi 8 e 9, del

6. Nei casi di nullità di cui al comma 4 il conduttore, con azione proponibile nel termine di sei mesi dalla riconsegna dell'immobile locato, può richiedere la restituzione delle somme indebitamente versate. Nei medesimi casi il conduttore può altresì richiedere, con azione proponibile dinanzi all'autorità giudiziaria, che la locazione venga ricondotta a condizioni conformi a quanto previsto dal comma 1 dell'articolo 2 ovvero dal comma 3 dell'articolo 2. Tale azione è, altresì, consentita nei casi in cui il locatore non abbia provveduto alla prescritta registrazione del contratto nel termine di cui al comma 1 del presente articolo. Nel giudizio che accerta l'esistenza del contratto di locazione il giudice determina il canone dovuto, che non può eccedere quello del valore minimo definito ai sensi dell'articolo 2 ovvero quello definito ai sensi dell'articolo 5, commi 2 e 3, nel caso di conduttore che abiti stabilmente l'alloggio per i motivi ivi regolati. L'autorità giudiziaria stabilisce la restituzione delle somme eventualmente eccedenti.

7. Le disposizioni di cui al comma 6 devono ritenersi applicabili a tutte le ipotesi ivi previste insorte sin dall'entrata in vigore della presente legge.

8. I riferimenti alla registrazione del contratto di cui alla presente legge non producono effetti se non vi è obbligo di registrazione del contratto stesso».

60. All'articolo 11, comma 1, del regolamento di cui al

«g-bis) le associazioni sportive dilettantistiche, le quali:

1) non hanno fini di lucro;

2) sono affiliate alle federazioni sportive nazionali o agli enti nazionali di promozione sportiva riconosciuti ai sensi delle leggi vigenti;

3) svolgono attività sportiva dilettantistica, come definita dalla normativa regolamentare degli organismi affilianti».

61. All'articolo 77, comma 1, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, a decorrere dal 1° gennaio 2017, con effetto per i periodi d'imposta successivi a quello in corso al 31 dicembre 2016, le parole: «27,5 per cento» sono sostituite dalle seguenti: «24 per cento».

62. All'articolo 27, comma 3-ter, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, a decorrere dal 1° gennaio 2017, con effetto per i periodi d'imposta successivi a quello in corso al 31 dicembre 2016, le parole: «dell'1,375 per cento» sono sostituite dalle seguenti: «dell'1,20 per cento».

63. Il Fondo di cui all'articolo 1, comma 200, della

64. [In relazione ai commi 61 e 62, con decreto del Ministro dell'economia e delle finanze sono proporzionalmente rideterminate le percentuali di cui agli articoli 47, comma 1, 58, comma 2, 59 e 68, comma 3, del testo unico delle imposte sui redditi, di cui al

65. [Per gli intermediari finanziari, escluse le società di gestione dei fondi comuni d'investimento e le società di intermediazione mobiliare di cui al testo unico delle disposizioni in materia di intermediazione finanziaria, di cui al

66. [I soggetti che hanno esercitato l'opzione per la tassazione di gruppo di cui all'articolo 117 del testo unico delle imposte sui redditi, di cui al

67. All'articolo 96, comma 5-bis, del testo unico delle imposte sui redditi, di cui al

68. All'articolo 6, comma 8, del

69. Le disposizioni di cui ai commi da 65 a 68 si applicano a decorrere dal periodo d'imposta successivo a quello in corso al 31 dicembre 2016.

70. Al

a) all'articolo 3:

1) al comma 1, la lettera d) è abrogata;

2) al comma 2, dopo la lettera c) è aggiunta la seguente:

«c-bis) i soggetti che esercitano una attività agricola ai sensi dell'articolo 32 del testo unico delle imposte sui redditi, di cui al

b) all'articolo 4, comma 2, primo periodo, le parole: «e le imprese agricole» e le parole: «e all'estensione dei terreni» sono soppresse;

c) all'articolo 9:

1) la rubrica è sostituita dalla seguente: «Determinazione del valore della produzione netta per alcuni soggetti del settore agricolo»;

2) al comma 1, le parole: «i soggetti di cui all'articolo 3, comma 1, lettera d), e per» sono soppresse;

d) all'articolo 12, comma 2, primo periodo, le parole: «, ovvero derivante da imprese agricole esercitate nel territorio stesso» sono soppresse;

e) all'articolo 45, il comma 1 è abrogato.

71. All'articolo 1 della

72. Le disposizioni del comma 70 si applicano a decorrere dal periodo d'imposta successivo a quello in corso al 31 dicembre 2015.

73. All'articolo 11, comma 4-octies, del

74. Al

a) all'articolo 14, le parole: «31 dicembre 2015», ovunque ricorrono, sono sostituite dalle seguenti: «31 dicembre 2016» e dopo il comma 2-bis è inserito il seguente:

«2-ter. Per le spese sostenute dal 1° gennaio 2016 al 31 dicembre 2016 per interventi di riqualificazione energetica di parti comuni degli edifici condominiali, i soggetti di cui all'articolo 11, comma 2, e all'articolo 13, comma 1, lettera a), e comma 5, lettera a), del testo unico delle imposte sui redditi, di cui al

b) all'articolo 15, comma 1, le parole: «31 dicembre 2015» sono sostituite dalle seguenti: «31 dicembre 2016»;

c) all'articolo 16, le parole: «31 dicembre 2015», ovunque ricorrono, sono sostituite dalle seguenti: «31 dicembre 2016».

75. Le giovani coppie costituenti un nucleo familiare composto da coniugi o da conviventi more uxorio che abbiano costituito nucleo da almeno tre anni, in cui almeno uno dei due componenti non abbia superato i trentacinque anni, acquirenti di unità immobiliare da adibire ad abitazione principale, beneficiano di una detrazione dall'imposta lorda, fino a concorrenza del suo ammontare, per le spese documentate sostenute per l'acquisto di mobili ad arredo della medesima unità abitativa. La detrazione di cui al presente comma, da ripartire tra gli aventi diritto in dieci quote annuali di pari importo, spetta nella misura del 50 per cento delle spese sostenute dal 1° gennaio 2016 al 31 dicembre 2016 ed è calcolata su un ammontare complessivo non superiore a 16.000 euro. Il beneficio di cui al presente comma non è cumulabile con quello di cui alla lettera c) del comma 74.

76. Con il contratto di locazione finanziaria di immobile da adibire ad abitazione principale, la banca o l'intermediario finanziario iscritto nell'albo di cui all'articolo 106 del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1° settembre 1993, n. 385, si obbliga ad acquistare o a far costruire l'immobile su scelta e secondo le indicazioni dell'utilizzatore, che se ne assume tutti i rischi, anche di perimento, e lo mette a disposizione per un dato tempo verso un determinato corrispettivo che tenga conto del prezzo di acquisto o di costruzione e della durata del contratto. Alla scadenza del contratto l'utilizzatore ha la facoltà di acquistare la proprietà del bene a un prezzo prestabilito.

77. All'acquisto dell'immobile oggetto del contratto di locazione finanziaria si applica l'articolo 67, terzo comma, lettera a), del

78. In caso di risoluzione del contratto di locazione finanziaria per inadempimento dell'utilizzatore, il concedente ha diritto alla restituzione del bene ed è tenuto a corrispondere all'utilizzatore quanto ricavato dalla vendita o da altra collocazione del bene avvenute a valori di mercato, dedotta la somma dei canoni scaduti e non pagati fino alla data della risoluzione, dei canoni a scadere attualizzati e del prezzo pattuito per l'esercizio dell'opzione finale di acquisto. L'eventuale differenza negativa è corrisposta dall'utilizzatore al concedente. Nelle attività di vendita e ricollocazione del bene, di cui al periodo precedente, la banca o l'intermediario finanziario deve attenersi a criteri di trasparenza e pubblicità nei confronti dell'utilizzatore.

79. Per il contratto di cui al comma 76 l'utilizzatore può chiedere, previa presentazione di apposita richiesta al concedente, la sospensione del pagamento dei corrispettivi periodici per non più di una volta e per un periodo massimo complessivo non superiore a dodici mesi nel corso dell'esecuzione del contratto medesimo. In tal caso, la durata del contratto è prorogata di un periodo eguale alla durata della sospensione. L'ammissione al beneficio della sospensione è subordinata esclusivamente all'accadimento di almeno uno dei seguenti eventi, intervenuti successivamente alla stipula del contratto di cui al comma 76:

a) cessazione del rapporto di lavoro subordinato, ad eccezione delle ipotesi di risoluzione consensuale, di risoluzione per limiti di età con diritto a pensione di vecchiaia o di anzianità, di licenziamento per giusta causa o giustificato motivo soggettivo, di dimissioni del lavoratore non per giusta causa;

b) cessazione dei rapporti di lavoro di cui all'articolo 409, numero 3), del codice di procedura civile, ad eccezione delle ipotesi di risoluzione consensuale, di recesso datoriale per giusta causa, di recesso del lavoratore non per giusta causa.

80. Al termine della sospensione, il pagamento dei corrispettivi periodici riprende secondo gli importi e con la periodicità originariamente previsti dal contratto, salvo diverso patto eventualmente intervenuto fra le parti per la rinegoziazione delle condizioni del contratto medesimo. Decorso il periodo di sospensione, in caso di mancata ripresa dei pagamenti si applicano le disposizioni del comma 78. La sospensione non comporta l'applicazione di alcuna commissione o spesa di istruttoria e avviene senza richiesta di garanzie aggiuntive.

81. Per il rilascio dell'immobile il concedente può agire con il procedimento per convalida di sfratto di cui al libro IV, titolo I, capo II, del codice di procedura civile.

82. All'articolo 15, comma 1, del testo unico delle imposte sui redditi, di cui al

«i-sexies.1) i canoni, e i relativi oneri accessori, per un importo non superiore a 8.000 euro, e il costo di acquisto a fronte dell'esercizio dell'opzione finale, per un importo non superiore a 20.000 euro, derivanti da contratti di locazione finanziaria su unità immobiliari, anche da costruire, da adibire ad abitazione principale entro un anno dalla consegna, sostenuti da giovani di età inferiore a 35 anni con un reddito complessivo non superiore a 55.000 euro all'atto della stipula del contratto di locazione finanziaria che non sono titolari di diritti di proprietà su immobili a destinazione abitativa; la detrazione spetta alle condizioni di cui alla lettera b);

i-sexies.2) le spese di cui alla lettera i-sexies.1), alle condizioni ivi indicate e per importi non superiori alla metà di quelli ivi indicati, sostenute da soggetti di età non inferiore a 35 anni con un reddito complessivo non superiore a 55.000 euro all'atto della stipula del contratto di locazione finanziaria che non sono titolari di diritti di proprietà su immobili a destinazione abitativa».

83. Al testo unico delle disposizioni concernenti l'imposta di registro, di cui al

a) all'articolo 40, comma 1-bis, le parole: «immobili strumentali, anche da costruire ed ancorchè assoggettati all'imposta sul valore aggiunto, di cui all'articolo 10, primo comma, numero 8-ter)» sono sostituite dalle seguenti: «immobili abitativi e strumentali, anche da costruire ed ancorchè assoggettati all'imposta sul valore aggiunto, di cui all'articolo 10, primo comma, numeri 8-bis) e 8-ter)»;

b) all'articolo 1 della tariffa, parte prima:

1) dopo il terzo capoverso è aggiunto il seguente:

«Se il trasferimento è effettuato nei confronti di banche e intermediari finanziari autorizzati all'esercizio dell'attività di leasing finanziario, e ha per oggetto case di abitazione, di categoria catastale diversa da Al, A8 e A9, acquisite in locazione finanziaria da utilizzatori per i quali ricorrono le condizioni di cui alle note II-bis) e II-sexies): 1,5 per cento»;

2) è aggiunta, in fine, la seguente nota:

«II-sexies) Nell'applicazione della nota II-bis) ai trasferimenti effettuati nei confronti di banche e intermediari finanziari autorizzati all'esercizio dell'attività di leasing finanziario, si considera, in luogo dell'acquirente, l'utilizzatore e, in luogo dell'atto di acquisto, il contratto di locazione finanziaria»;

c) all'articolo 8-bis della tariffa, parte prima:

1) dopo il comma 1 sono aggiunti i seguenti:

«1-bis. Atti relativi alle cessioni, da parte degli utilizzatori, di contratti di locazione finanziaria aventi ad oggetto immobili a destinazione abitativa, di categoria catastale diversa da Al, A8 e A9, effettuate nei confronti di soggetti per i quali ricorrono le condizioni di cui alle note II-bis) e II-sexies) dell'articolo 1, ancorchè assoggettati all'imposta sul valore aggiunto, di cui all'articolo 10, primo comma, numero 8-bis), del

1-ter. Atti, diversi da quelli di cui al comma 1-bis, relativi alle cessioni, da parte degli utilizzatori, di contratti di locazione finanziaria aventi ad oggetto immobili a destinazione abitativa, anche da costruire ed ancorchè assoggettati all'imposta sul valore aggiunto, di cui all'articolo 10, primo comma, numero 8-bis), del

2) alla nota I), le parole: «di cui al comma 1» sono sostituite dalle seguenti: «di cui ai commi 1, 1-bis e 1-ter».

84. Le disposizioni di cui ai commi 82 e 83 si applicano dal 1° gennaio 2016 al 31 dicembre 2020.

85. In attuazione del principio di salvaguardia ambientale e al fine di incentivare la sostituzione, mediante demolizione, dei veicoli di cui all'articolo 54, comma 1, lettera m), del codice della strada, di cui al

86. Le disposizioni di cui al comma 85 si applicano per i veicoli nuovi acquistati con contratto stipulato tra il venditore e l'acquirente a decorrere dal 1° gennaio 2016 e fino al 31 dicembre 2016 e immatricolati entro il 31 marzo 2017.

87. Le detrazioni di cui all'articolo 14 del

88. [Le detrazioni fiscali di cui all'articolo 14 del

a) mostrare attraverso canali multimediali i consumi energetici, mediante la fornitura periodica dei dati;

b) mostrare le condizioni di funzionamento correnti e la temperatura di regolazione degli impianti;

c) consentire l'accensione, lo spegnimento e la programmazione settimanale degli impianti da remoto] [15].

89. All'articolo 6 del

90. All'articolo 88 del testo unico delle imposte sui redditi, di cui al

91. Ai fini delle imposte sui redditi, per i soggetti titolari di reddito d'impresa e per gli esercenti arti e professioni che effettuano investimenti in beni materiali strumentali nuovi dal 15 ottobre 2015 al 31 dicembre 2016, con esclusivo riferimento alla determinazione delle quote di ammortamento e dei canoni di locazione finanziaria, il costo di acquisizione è maggiorato del 40 per cento.

92. Fermo restando quanto disposto al comma 91 e solo per gli investimenti effettuati nello stesso periodo ivi previsto, sono altresì maggiorati del 40 per cento i limiti rilevanti per la deduzione delle quote di ammortamento e dei canoni di locazione finanziaria dei beni di cui all'articolo 164, comma 1, lettera b), del testo unico delle imposte sui redditi, di cui al

93. La disposizione di cui al comma 91 non si applica agli investimenti in beni materiali strumentali per i quali il decreto del Ministro delle finanze 31 dicembre 1988, pubblicato nel supplemento ordinario alla Gazzetta Ufficiale n. 27 del 2 febbraio 1989, stabilisce coefficienti di ammortamento inferiori al 6,5 per cento, agli investimenti in fabbricati e costruzioni, nonchè agli investimenti in beni di cui all'allegato n. 3 annesso alla presente legge.

94. Le disposizioni dei commi 91 e 92 non producono effetti sulla determinazione dell'acconto dovuto per il periodo di imposta in corso al 31 dicembre 2015. La determinazione dell'acconto dovuto per il periodo di imposta in corso al 31 dicembre 2016 è effettuata considerando, quale imposta del periodo precedente, quella che si sarebbe determinata in assenza delle disposizioni dei citati commi 91 e 92.

95. Al comma 10 dell'articolo 15 del

96. La disposizione di cui al comma 95 si applica alle operazioni di aggregazione aziendale poste in essere a decorrere dall'esercizio successivo a quello in corso al 31 dicembre 2015.

97. Le disposizioni di cui ai commi 91 e 92 non producono effetti sui valori attualmente stabiliti per l'elaborazione e il calcolo degli studi di settore previsti dall'articolo 62-bis del

98. Alle imprese che effettuano l'acquisizione dei beni strumentali nuovi indicati nel comma 99, destinati a strutture produttive ubicate nelle zone assistite delle regioni Campania, Puglia, Basilicata, Calabria, della Regione siciliana e delle regioni Sardegna e Molise, ammissibili alle deroghe previste dall'articolo 107, paragrafo 3, lettera a), del Trattato sul funzionamento dell'Unione europea, e nelle zone assistite della regione Abruzzo, ammissibili alle deroghe previste dall'articolo 107, paragrafo 3, lettera c), del Trattato sul funzionamento dell'Unione europea, come individuate dalla Carta degli aiuti a finalità regionale 2022-2027, fino al 31 dicembre 2023, è attribuito un credito d'imposta nella misura massima consentita dalla Carta degli aiuti a finalità regionale 2014-2020 C(2014) 6424 final del 16 settembre 2014, come modificata dalla decisione C(2016) 5938 final del 23 settembre 2016. Alle imprese attive nel settore della produzione primaria di prodotti agricoli, nel settore della pesca e dell'acquacoltura, disciplinato dal

99. Per le finalità di cui al comma 98, sono agevolabili gli investimenti, facenti parte di un progetto di investimento iniziale come definito all'articolo 2, punti 49, 50 e 51, del

100. L'agevolazione non si applica ai soggetti che operano nei settori dell'industria siderurgica, carbonifera, della costruzione navale, delle fibre sintetiche, dei trasporti e delle relative infrastrutture, della produzione e della distribuzione di energia e delle infrastrutture energetiche, nonchè ai settori creditizio, finanziario e assicurativo. L'agevolazione, altresì, non si applica alle imprese in difficoltà come definite dalla comunicazione della Commissione europea 2014/C 249/01, del 31 luglio 2014.

101. Il credito d'imposta è commisurato alla quota del costo complessivo dei beni indicati nel comma 99, nel limite massimo, per ciascun progetto di investimento, di 3 milioni di euro per le piccole imprese, di 10 milioni di euro per le medie imprese e di 15 milioni di euro per le grandi imprese. Per gli investimenti effettuati mediante contratti di locazione finanziaria, si assume il costo sostenuto dal locatore per l'acquisto dei beni; tale costo non comprende le spese di manutenzione [17].

102. Il credito d'imposta è cumulabile con aiuti de minimis e con altri aiuti di Stato che abbiano ad oggetto i medesimi costi ammessi al beneficio, a condizione che tale cumulo non porti al superamento dell'intensità o dell'importo di aiuto più elevati consentiti dalle pertinenti discipline europee di riferimento [18].

103. I soggetti che intendono avvalersi del credito d'imposta devono presentare apposita comunicazione all'Agenzia delle entrate. Le modalità, i termini di presentazione e il contenuto della comunicazione sono stabiliti con provvedimento del direttore dell'Agenzia medesima, da emanare entro sessanta giorni dalla data di pubblicazione della presente legge nella Gazzetta Ufficiale. L'Agenzia delle entrate comunica alle imprese l'autorizzazione alla fruizione del credito d'imposta.

104. Il credito d'imposta è utilizzabile esclusivamente in compensazione ai sensi dell'articolo 17 del

105. Se i beni oggetto dell'agevolazione non entrano in funzione entro il secondo periodo d'imposta successivo a quello della loro acquisizione o ultimazione, il credito d'imposta è rideterminato escludendo dagli investimenti agevolati il costo dei beni non entrati in funzione. Se, entro il quinto periodo d'imposta successivo a quello nel quale sono entrati in funzione, i beni sono dismessi, ceduti a terzi, destinati a finalità estranee all'esercizio dell'impresa ovvero destinati a strutture produttive diverse da quelle che hanno dato diritto all'agevolazione, il credito d'imposta è rideterminato escludendo dagli investimenti agevolati il costo dei beni anzidetti. Per i beni acquisiti in locazione finanziaria, le disposizioni di cui al presente comma si applicano anche se non viene esercitato il riscatto. Il credito d'imposta indebitamente utilizzato rispetto all'importo rideterminato secondo le disposizioni del presente comma è restituito mediante versamento da eseguire entro il termine stabilito per il versamento a saldo dell'imposta sui redditi dovuta per il periodo d'imposta in cui si verificano le ipotesi ivi indicate [19].

106. Qualora, a seguito dei controlli, sia accertata l'indebita fruizione, anche parziale, del credito d'imposta per il mancato rispetto delle condizioni richieste dalla norma ovvero a causa dell'inammissibilità dei costi sulla base dei quali è stato determinato l'importo fruito, l'Agenzia delle entrate provvede al recupero del relativo importo, maggiorato di interessi e sanzioni previsti dalla legge.

107. L'agevolazione di cui ai commi da 98 a 106 è concessa nel rispetto dei limiti e delle condizioni previsti dal

108. Gli oneri derivanti dai commi da 98 a 107 sono valutati in 617 milioni di euro per ciascuno degli anni 2016, 2017, 2018, 2019 e 2020, in 1.053,9 milioni di euro per ciascuno degli anni 2021 e 2022 e in 1.467 milioni di euro per l'anno 2023; i predetti importi sono corrispondentemente iscritti in apposito capitolo di spesa dello stato di previsione del Ministero dell’economia e delle finanze. Ai predetti oneri si fa fronte per 250 milioni di euro annui, relativamente alle agevolazioni concesse alle piccole e medie imprese, a valere sulle risorse europee e di cofinanziamento nazionale previste nel programma operativo nazionale «Imprese e Competitività 2014/2020» e nei programmi operativi relativi al Fondo europeo di sviluppo regionale (FESR) 2014/2020 delle regioni in cui si applica l'incentivo. A tal fine le predette risorse sono annualmente versate all'entrata del bilancio dello Stato. Le amministrazioni titolari dei predetti programmi comunicano al Ministero dell'economia e delle finanze - Dipartimento della Ragioneria generale dello Stato gli importi, europei e nazionali, riconosciuti a titolo di credito d'imposta dall'Unione europea, da versare all'entrata del bilancio dello Stato. Nelle more della conclusione della procedura finalizzata all'individuazione delle risorse, alla regolazione contabile delle compensazioni esercitate ai sensi del presente comma si provvede mediante anticipazioni a carico delle disponibilità del Fondo di rotazione di cui all'articolo 5 della

109. Entro il 31 marzo 2016 si provvede, con le procedure di cui all'articolo 4, comma 3, del

110. Con decreto del Presidente del Consiglio dei ministri, adottato entro il 30 aprile 2016 di concerto con il Ministro dell'economia e delle finanze e con il Ministro del lavoro e delle politiche sociali, è determinato l'ammontare delle risorse disponibili in esito alla ricognizione di cui al comma 109 ed è disposto l'utilizzo delle stesse per l'estensione dell'esonero contributivo di cui ai commi 178 e 179 alle assunzioni a tempo indeterminato effettuate nell'anno 2017 in favore dei datori di lavoro privati, operanti nelle regioni Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria e Sardegna, alle medesime condizioni previste dai predetti commi, eventualmente rimodulando la durata temporale e l'entità dell'esonero e comunque assicurando una maggiorazione della percentuale di decontribuzione e del relativo importo massimo per l'assunzione di donne di qualsiasi età, prive di un impiego regolarmente retribuito da almeno sei mesi, in ragione delle risorse che si renderanno disponibili ai sensi del comma 109, la cui efficacia è subordinata all'autorizzazione della Commissione europea ai sensi dell'articolo 108, paragrafo 3, del Trattato sul funzionamento dell'Unione europea.

111. All'articolo 1 della

a) la lettera d) del comma 54 è abrogata;

b) al comma 57, dopo la lettera d) è aggiunta la seguente:

«d-bis) i soggetti che nell'anno precedente hanno percepito redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente, di cui rispettivamente agli articoli 49 e 50 del testo unico delle imposte sui redditi, di cui al

c) al comma 65, alinea, le parole: «e per i due successivi, il reddito determinato ai sensi del comma 64 è ridotto di un terzo» sono sostituite dalle seguenti: «e per i quattro successivi, l'aliquota di cui al comma 64 è stabilita nella misura del 5 per cento»;

d) il comma 77 è sostituito dal seguente:

«77. Il reddito forfettario determinato ai sensi dei precedenti commi costituisce base imponibile ai sensi dell'articolo 1 della

112. L'allegato n. 4 annesso alla

113. Le disposizioni di cui alla lettera c) del comma 111 si applicano, per gli anni 2016, 2017, 2018 e 2019, anche ai soggetti che nel 2015 hanno iniziato una nuova attività, avvalendosi delle disposizioni di cui all'articolo 1, comma 65, della citata

114. [Fermo restando il trattamento previdenziale per i soci delle cooperative artigiane che stabiliscono un rapporto di lavoro in forma autonoma ai sensi dell'articolo 1, comma 3, della

115. Le società in nome collettivo, in accomandita semplice, a responsabilità limitata, per azioni e in accomandita per azioni che, entro il 30 settembre 2016, assegnano o cedono ai soci beni immobili, diversi da quelli indicati nell'articolo 43, comma 2, primo periodo, del testo unico delle imposte sui redditi, di cui al

116. Sulla differenza tra il valore normale dei beni assegnati o, in caso di trasformazione, quello dei beni posseduti all'atto della trasformazione, e il loro costo fiscalmente riconosciuto, si applica un'imposta sostitutiva delle imposte sui redditi e dell'imposta regionale sulle attività produttive nella misura dell'8 per cento ovvero del 10,5 per cento per le società considerate non operative in almeno due dei tre periodi di imposta precedenti a quello in corso al momento della assegnazione, cessione o trasformazione. Le riserve in sospensione d'imposta annullate per effetto dell'assegnazione dei beni ai soci e quelle delle società che si trasformano sono assoggettate ad imposta sostitutiva nella misura del 13 per cento.

117. Per gli immobili, su richiesta della società e nel rispetto delle condizioni prescritte, il valore normale può essere determinato in misura pari a quello risultante dall'applicazione all'ammontare delle rendite risultanti in catasto dei moltiplicatori determinati con i criteri e le modalità previsti dal primo periodo del comma 4 dell'articolo 52 del testo unico delle disposizioni concernenti l'imposta di registro, di cui al

118. Il costo fiscalmente riconosciuto delle azioni o quote possedute dai soci delle società trasformate va aumentato della differenza assoggettata ad imposta sostitutiva. Nei confronti dei soci assegnatari non si applicano le disposizioni di cui ai commi 1, secondo periodo, e da 5 a 8 dell'articolo 47 del citato testo unico delle imposte sui redditi, di cui al

119. Per le assegnazioni e le cessioni ai soci di cui ai commi da 115 a 118, le aliquote dell'imposta proporzionale di registro eventualmente applicabili sono ridotte alla metà e le imposte ipotecarie e catastali si applicano in misura fissa.

120. Le società che si avvalgono delle disposizioni di cui ai commi da 115 a 118 devono versare il 60 per cento dell'imposta sostitutiva entro il 30 novembre 2016 e la restante parte entro il 16 giugno 2017, con i criteri di cui al

121. L'imprenditore individuale che alla data del 31 ottobre 2015 possiede beni immobili strumentali di cui all'articolo 43, comma 2, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, può, entro il 31 maggio 2016, optare per l'esclusione dei beni stessi dal patrimonio dell'impresa, con effetto dal periodo di imposta in corso alla data del 1° gennaio 2016, mediante il pagamento di una imposta sostitutiva dell'imposta sul reddito delle persone fisiche e dell'imposta regionale sulle attività produttive nella misura dell'8 per cento della differenza tra il valore normale di tali beni ed il relativo valore fiscalmente riconosciuto. Si applicano, in quanto compatibili, le disposizioni dei commi da 115 a 120.

122. Gli oneri previsti dall'articolo 4, comma 14, della

123. All'articolo 11, comma 4-bis, lettera d-bis), del

124. Le disposizioni di cui al comma 123 si applicano a decorrere dal periodo d'imposta successivo a quello in corso al 31 dicembre 2015.

125. All'articolo 2 del

«1-bis. Non sussiste autonoma organizzazione ai fini dell'imposta nel caso di medici che abbiano sottoscritto specifiche convenzioni con le strutture ospedaliere per lo svolgimento della professione all'interno di tali strutture, laddove gli stessi percepiscano per l'attività svolta presso le medesime strutture più del 75 per cento del proprio reddito complessivo. Sono in ogni caso irrilevanti, ai fini della sussistenza dell'autonoma organizzazione, l'ammontare del reddito realizzato e le spese direttamente connesse all'attività svolta. L'esistenza dell'autonoma organizzazione è comunque configurabile in presenza di elementi che superano lo standard e i parametri previsti dalla convenzione con il Servizio sanitario nazionale».

126. L'articolo 26 del

«Art. 26. - (Variazioni dell'imponibile o dell'imposta). - 1. Le disposizioni degli articoli 21 e seguenti devono essere osservate, in relazione al maggiore ammontare, tutte le volte che successivamente all' emissione della fattura o alla registrazione di cui agli articoli 23 e 24 l'ammontare imponibile di un'operazione o quello della relativa imposta viene ad aumentare per qualsiasi motivo, compresa la rettifica di inesattezze della fatturazione o della registrazione.

2. Se un'operazione per la quale sia stata emessa fattura, successivamente alla registrazione di cui agli articoli 23 e 24, viene meno in tutto o in parte, o se ne riduce l'ammontare imponibile, in conseguenza di dichiarazione di nullità, annullamento, revoca, risoluzione, rescissione e simili o in conseguenza dell'applicazione di abbuoni o sconti previsti contrattualmente, il cedente del bene o prestatore del servizio ha diritto di portare in detrazione ai sensi dell'articolo 19 l'imposta corrispondente alla variazione, registrandola a norma dell'articolo 25.

3. La disposizione di cui al comma 2 non può essere applicata dopo il decorso di un anno dall'effettuazione dell'operazione imponibile qualora gli eventi ivi indicati si verifichino in dipendenza di sopravvenuto accordo fra le parti e può essere applicata, entro lo stesso termine, anche in caso di rettifica di inesattezze della fatturazione che abbiano dato luogo all'applicazione dell'articolo 21, comma 7.

4. La disposizione di cui al comma 2 si applica anche in caso di mancato pagamento, in tutto o in parte, da parte del cessionario o committente:

a) a partire dalla data in cui quest'ultimo è assoggettato a una procedura concorsuale o dalla data del decreto che omologa un accordo di ristrutturazione dei debiti di cui all'articolo 182-bis del

b) a causa di procedure esecutive individuali rimaste infruttuose.

5. Ove il cedente o prestatore si avvalga della facoltà di cui al comma 2, il cessionario o committente, che abbia già registrato l'operazione ai sensi dell'articolo 25, deve in tal caso registrare la variazione a norma dell'articolo 23 o dell'articolo 24, nei limiti della detrazione operata, salvo il suo diritto alla restituzione dell'importo pagato al cedente o prestatore a titolo di rivalsa. L'obbligo di cui al primo periodo non si applica nel caso di procedure concorsuali di cui al comma 4, lettera a).

6. Nel caso in cui, successivamente agli eventi di cui al comma 4, il corrispettivo sia pagato, in tutto o in parte, si applica la disposizione di cui al comma 1. In tal caso, il cessionario o committente che abbia assolto all'obbligo di cui al comma 5 ha diritto di portare in detrazione ai sensi dell'articolo 19 l'imposta corrispondente alla variazione in aumento.

7. La correzione di errori materiali o di calcolo nelle registrazioni di cui agli articoli 23, 25 e 39 e nelle liquidazioni periodiche di cui all'articolo 27, all'articolo 1 del regolamento di cui al

8. Le variazioni di cui ai commi 2, 3, 4 e 5 e quelle per errori di registrazione di cui al comma 7 possono essere effettuate dal cedente o prestatore del servizio e dal cessionario o committente anche mediante apposite annotazioni in rettifica rispettivamente sui registri di cui agli articoli 23 e 24 e sul registro di cui all'articolo 25.

9. Nel caso di risoluzione contrattuale, relativa a contratti a esecuzione continuata o periodica, conseguente a inadempimento, la facoltà di cui al comma 2 non si estende a quelle cessioni e a quelle prestazioni per cui sia il cedente o prestatore che il cessionario o committente abbiano correttamente adempiuto alle proprie obbligazioni.

10. La facoltà di cui al comma 2 può essere esercitata, ricorrendo i presupposti di cui a tale disposizione, anche dai cessionari e committenti debitori dell'imposta ai sensi dell'articolo 17 o dell'articolo 74 del presente decreto ovvero dell'articolo 44 del

11. Ai fini del comma 4, lettera a), il debitore si considera assoggettato a procedura concorsuale dalla data della sentenza dichiarativa del fallimento o del provvedimento che ordina la liquidazione coatta amministrativa o del decreto di ammissione alla procedura di concordato preventivo o del decreto che dispone la procedura di amministrazione straordinaria delle grandi imprese in crisi.

12. Ai fini del comma 4, lettera b), una procedura esecutiva individuale si considera in ogni caso infruttuosa:

a) nell'ipotesi di pignoramento presso terzi, quando dal verbale di pignoramento redatto dall'ufficiale giudiziario risulti che presso il terzo pignorato non vi sono beni o crediti da pignorare;

b) nell'ipotesi di pignoramento di beni mobili, quando dal verbale di pignoramento redatto dall'ufficiale giudiziario risulti la mancanza di beni da pignorare ovvero l'impossibilità di accesso al domicilio del debitore ovvero la sua irreperibilità;

c) nell'ipotesi in cui, dopo che per tre volte l'asta per la vendita del bene pignorato sia andata deserta, si decida di interrompere la procedura esecutiva per eccessiva onerosità».

127. Le disposizioni di cui all'articolo 26, comma 4, lettera a), e comma 5, secondo periodo, del

128. Al sesto comma dell'articolo 17 del

«a-quater) alle prestazioni di servizi rese dalle imprese consorziate nei confronti del consorzio di appartenenza che, ai sensi delle lettere b), c) ed e) del comma 1 dell'articolo 34 del codice di cui al

129. Le disposizioni di cui all'articolo 12, comma 7-bis, del

130. L'articolo 57 del

«Art. 57. - (Termine per gli accertamenti). - 1. Gli avvisi relativi alle rettifiche e agli accertamenti previsti nell'articolo 54 e nel secondo comma dell'articolo 55 devono essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione.

2. Nei casi di omessa presentazione della dichiarazione o di presentazione di dichiarazione nulla l'avviso di accertamento dell'imposta a norma del primo comma dell'articolo 55 può essere notificato entro il 31 dicembre del settimo anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata.

3. Nel caso di richiesta di rimborso dell'eccedenza d'imposta detraibile risultante dalla dichiarazione annuale, se tra la data di notifica della richiesta di documenti da parte dell'ufficio e la data della loro consegna intercorre un periodo superiore a quindici giorni, il termine di decadenza, relativo agli anni in cui si è formata l'eccedenza detraibile chiesta a rimborso, è differito di un periodo di tempo pari a quello compreso tra il sedicesimo giorno e la data di consegna.

4. Fino alla scadenza del termine stabilito nei commi precedenti le rettifiche e gli accertamenti possono essere integrati o modificati, mediante la notificazione di nuovi avvisi, in base alla sopravvenuta conoscenza di nuovi elementi da parte dell'Agenzia delle entrate. Nell'avviso devono essere specificamente indicati, a pena di nullità, i nuovi elementi e gli atti o fatti attraverso i quali sono venuti a conoscenza dell'ufficio dell'imposta sul valore aggiunto».

131. L'articolo 43 del

«Art. 43. - (Termine per l'accertamento). - 1. Gli avvisi di accertamento devono essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione.

2. Nei casi di omessa presentazione della dichiarazione o di presentazione di dichiarazione nulla l'avviso di accertamento può essere notificato entro il 31 dicembre del settimo anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata.

3. Fino alla scadenza del termine stabilito nei commi precedenti l'accertamento può essere integrato o modificato in aumento mediante la notificazione di nuovi avvisi, in base alla sopravvenuta conoscenza di nuovi elementi da parte dell'Agenzia delle entrate. Nell'avviso devono essere specificamente indicati, a pena di nullità, i nuovi elementi e gli atti o fatti attraverso i quali sono venuti a conoscenza dell'ufficio delle imposte».

132. Le disposizioni di cui all'articolo 57, commi 1 e 2, del

133. All'articolo 32, commi 1 e 2, del D.Lgs. 24 settembre 2015, n. 158, le parole: «1° gennaio 2017» sono sostituite dalle seguenti: «1° gennaio 2016». Restano comunque ferme le sanzioni nella misura dovuta in base alle norme relative alla procedura di collaborazione volontaria di cui alla

134. Nelle ipotesi di definizione degli accertamenti o di omessa impugnazione di cui al

135. Ai fini di cui al comma 134, il contribuente interessato, nei dieci giorni successivi al versamento, trasmette copia della relativa quietanza all'ufficio competente affinchè lo stesso proceda alla sospensione dei carichi eventualmente iscritti a ruolo ancorchè rateizzati ai sensi dell'articolo 19 del

a) ricalcola le rate dovute tenendo conto di tutti i pagamenti effettuati anche a seguito di iscrizione a ruolo, imputandole alle analoghe voci dell'originario piano di rateazione;

b) verificato il versamento delle rate residue, provvede allo sgravio degli stessi carichi iscritti a ruolo.

136. Non sono ripetibili le somme versate, ove superiori all'ammontare di quanto dovuto, ricalcolato ai sensi del comma 135.

137. Il debitore decade dal piano di rateazione a cui è stato riammesso ai sensi del comma 134 in caso di mancato pagamento di due rate anche non consecutive, esclusa ogni ulteriore proroga.

138. A seguito della trasmissione della quietanza, non possono essere avviate nuove azioni esecutive. Se la rateazione è richiesta dopo una segnalazione effettuata ai sensi dell'articolo 48-bis del

139. Al fine di garantire la stabilità del gettito tributario derivante dagli atti registrati dai notai, alla

a) dopo il comma 3 dell'articolo 22 sono inseriti i seguenti:

«3-bis. In caso di mancato versamento da parte del notaio dei tributi riscossi in relazione agli atti da lui rogati o autenticati, se il danno non è coperto da polizza assicurativa, l'agente della riscossione può richiederne il pagamento direttamente al Fondo. L'erogazione è subordinata:

a) all'esercizio dell'azione penale nei confronti del notaio ed alla pronuncia del suo rinvio a giudizio;

b) all'emissione, per il pagamento dei tributi di cui al primo periodo, di un atto esecutivo dell'Agenzia delle entrate, non sospeso dall'autorità giudiziaria o dall'Amministrazione finanziaria, nei confronti del notaio.

3-ter. Il Fondo, quando provvede al pagamento dei tributi di cui al comma 3-bis, è legalmente surrogato nei confronti del notaio in tutte le ragioni, azioni e privilegi spettanti all'Amministrazione finanziaria. Il Fondo può, esibendo il documento attestante la somma pagata, richiedere all'autorità giudiziaria l'ingiunzione di pagamento. L'ingiunzione è provvisoriamente esecutiva a norma dell'articolo 642 del codice di procedura civile. Non è ammissibile l'opposizione fondata sul motivo che le imposte pagate non erano dovute o erano dovute in misura minore. Il Fondo può agire esecutivamente sull'indennità dovuta dalla Cassa nazionale del notariato al notaio alla sua cessazione, nel limite di cui al quarto comma dell'articolo 545 del codice di procedura civile, e, a tutela del proprio credito, può notificare alla Cassa un atto di opposizione al pagamento diretto al notaio dell'indennità nello stesso limite.

3-quater. Con decreto non regolamentare del Ministro dell'economia e delle finanze, sentito il Consiglio nazionale del notariato, sono disciplinate le modalità procedurali e l'erogazione delle somme da parte del Fondo all'Amministrazione finanziaria, e per la successiva surroga ad essa del Fondo medesimo.

3-quinquies. Se è accertato con decisione passata in giudicato che il notaio non ha commesso il fatto ovvero che il fatto non costituisce reato, l'Agenzia delle entrate rimborsa senza indugio le somme pagate al Fondo o, se il Fondo ha recuperato le somme dal notaio, al notaio medesimo»;

b) al comma 4 dell'articolo 22 sono aggiunte, in fine, le seguenti parole: «, fatto salvo il caso di cui al comma 3-bis, nel quale il danno è dimostrato con l'esibizione dell'atto esecutivo ed è quantificato sulla base delle risultanze dello stesso atto»;

c) all'articolo 93-bis, comma 2, lettera a), sono aggiunte, in fine, le seguenti parole: «nonchè richiedere, anche periodicamente, informazioni e l'esibizione di documenti, estratti repertoriali, atti, registri e libri anche di natura fiscale»;

d) dopo il comma 2 dell'articolo 93-bis è inserito il seguente:

«2-bis. L'Agenzia delle entrate trasmette al Consiglio nazionale del notariato, esclusivamente con modalità telematiche entro il secondo mese successivo a quello di scadenza, le informazioni sugli omessi e ritardati versamenti richiesti ai notai con avviso di liquidazione»;

e) all'articolo 19:

1) al comma 1, le parole: «con oneri a carico del proprio bilancio» sono sostituite dalle seguenti: «con separata contribuzione obbligatoria a carico di tutti gli iscritti al ruolo, da versare al Consiglio nazionale del notariato. Il contributo è riscosso dal Consiglio nazionale del notariato con le modalità di cui all'articolo 21 della legge 27 giugno 1991, n. 220, entro il 28 febbraio di ciascun anno»;

2) dopo il comma 1 è inserito il seguente:

«1-bis. La misura dei contributi è determinata dal Consiglio nazionale del notariato entro il 31 ottobre di ciascun anno per l'anno successivo in misura corrispondente ai premi ed agli oneri da esso pagati ed è ragguagliata ai parametri soggetti ad annota-mento nei repertori di ciascun notaio secondo quanto stabilito dalla legge e tenuto conto del numero e dell'ammontare dei sinistri liquidati per ciascun notaio a partire dal 1° febbraio 1999»;

f) al comma 1 dell'articolo 142-bis è aggiunto, in fine, il seguente periodo: «Il notaio è punito in ogni caso con la destituzione quando commette un reato omettendo o ritardando il versamento di tributi dovuti in relazione agli atti da lui rogati o autenticati»;

g) dopo il comma 1 dell'articolo 144 è inserito il seguente:

«1-bis. Nell'ipotesi di cui all'ultimo periodo del comma 1 dell'articolo 142-bis, la sospensione per un anno è sostituita alla destituzione solo se il notaio ha riparato interamente il danno e non è recidivo nella stessa infrazione».

140. Le disposizioni di cui al comma 139 si applicano a decorrere dal 1° gennaio 2016.

141. All'articolo 14, comma 4, della

142. Al testo unico delle imposte sui redditi, di cui al

a) i commi da 10 a 12-bis dell'articolo 110 sono abrogati;

b) all'articolo 167:

1) al comma 1, le parole: «di cui al decreto o al provvedimento emanati ai sensi del comma 4» sono sostituite dalle seguenti: «di cui al comma 4, diversi da quelli appartenenti all'Unione europea ovvero da quelli aderenti allo Spazio economico europeo con i quali l'Italia abbia stipulato un accordo che assicuri un effettivo scambio di informazioni»;

2) il comma 4 è sostituito dal seguente:

«4. I regimi fiscali, anche speciali, di Stati o territori si considerano privilegiati laddove il livello nominale di tassazione risulti inferiore al 50 per cento di quello applicabile in Italia»;

3) al comma 6, le parole: «e, comunque, non inferiore al 27 per cento» sono sostituite dalle seguenti: «e, comunque, non inferiore all'aliquota ordinaria dell'imposta sul reddito delle società»;

4) al comma 8-bis, alinea, dopo le parole: «localizzati in Stati o territori diversi da quelli ivi richiamati» sono inserite le seguenti: «o in Stati appartenenti all'Unione europea ovvero a quelli aderenti allo Spazio economico europeo con i quali l'Italia abbia stipulato un accordo che assicuri un effettivo scambio di informazioni».

143. Quando leggi, regolamenti, decreti o altre norme o provvedimenti fanno riferimento agli Stati o territori di cui al decreto e al provvedimento emanati ai sensi dell'articolo 167, comma 4, del testo unico delle imposte sui redditi, di cui al

144. Le disposizioni di cui ai commi 142 e 143 si applicano a decorrere dal periodo d'imposta successivo a quello in corso al 31 dicembre 2015.

145. A fini di adeguamento alle direttive emanate dall'Organizzazione per la cooperazione e lo sviluppo economico in materia di obbligo delle imprese multinazionali di predisporre e presentare annualmente una rendicontazione Paese per Paese che riporti l'ammontare dei ricavi e gli utili lordi, le imposte pagate e maturate, insieme con altri elementi indicatori di un'attività economica effettiva, con decreto del Ministro dell'economia e delle finanze, da emanare entro novanta giorni dalla data di entrata in vigore della presente legge, sono stabiliti modalità, termini, elementi e condizioni, coerentemente con le citate direttive, per la trasmissione della predetta rendicontazione all'Agenzia delle entrate da parte delle società controllanti, residenti nel territorio dello Stato ai sensi dell'articolo 73 del testo unico delle imposte sui redditi, di cui al

146. Agli obblighi di cui al comma 145, alle condizioni ivi indicate, sono tenute anche le società controllate, residenti nel territorio dello Stato, nel caso in cui la società controllante che ha l'obbligo di redazione del bilancio consolidato sia residente in uno Stato che non ha introdotto l'obbligo di presentazione della rendicontazione Paese per Paese ovvero non ha in vigore con l'Italia un accordo che consenta lo scambio delle informazioni relative alla rendicontazione Paese per Paese ovvero è inadempiente all'obbligo di scambio delle informazioni relative alla rendicontazione Paese per Paese.

147. [Con decreto del Ministro dell'economia e delle finanze sono stabiliti i criteri generali per la raccolta delle informazioni relative agli acquisti di beni e alle prestazioni di servizi ricevute da soggetti residenti fuori del territorio dello Stato, necessarie ad assicurare un adeguato presidio al contrasto dell'evasione internazionale. Con provvedimento del direttore dell'Agenzia delle entrate sono definite le modalità tecniche di applicazione del presente comma ed è disposta la contestuale soppressione di eventuali duplicazioni di adempimenti già esistenti] [23].

148. All'articolo 1 della

a) al comma 39, primo periodo, le parole: «opere dell'ingegno» sono sostituite dalle seguenti: «software protetto da copyright»;

b) dopo il comma 42-bis è inserito il seguente:

«42-ter. Qualora più beni tra quelli di cui al comma 39, appartenenti a un medesimo soggetto, siano collegati da vincoli di complementarietà e vengano utilizzati congiuntamente ai fini della realizzazione di un prodotto o di una famiglia di prodotti o di un processo o di un gruppo di processi, tali beni possono costituire un solo bene immateriale ai fini delle disposizioni dei commi da 37 a 42-bis».