Bilancio di previsione dello Stato per l'anno finanziario 2023 e bilancio pluriennale per il triennio 2023-2025.

| Settore: | Normativa nazionale |

| Materia: | 27. Contabilità pubblica |

| Capitolo: | 27.8 leggi finanziarie |

| Data: | 29/12/2022 |

| Numero: | 197 |

| Sommario |

| Art. 1. (Risultati differenziali. Norme in materia di entrata e di spesa e altre disposizioni. Fondi speciali) |

| Art. 2. (Stato di previsione dell’entrata) |

| Art. 3. (Stato di previsione del Ministero dell'economia e delle finanze e disposizioni relative) |

| Art. 4. (Stato di previsione del Ministero delle imprese e del made in Italy e disposizioni relative) |

| Art. 5. (Stato di previsione del Ministero del lavoro e delle politiche sociali e disposizioni relative) |

| Art. 6. (Stato di previsione del Ministero della giustizia e disposizioni relative) |

| Art. 7. (Stato di previsione del Ministero degli affari esteri e della cooperazione internazionale e disposizioni relative) |

| Art. 8. (Stato di previsione del Ministero dell'istruzione e del merito e disposizioni relative) |

| Art. 9. (Stato di previsione del Ministero dell'interno e disposizioni relative) |

| Art. 10. (Stato di previsione del Ministero dell'ambiente e della sicurezza energetica) |

| Art. 11. (Stato di previsione del Ministero delle infrastrutture e dei trasporti e disposizioni relative) |

| Art. 12. (Stato di previsione del Ministero dell'università e della ricerca) |

| Art. 13. (Stato di previsione del Ministero della difesa e disposizioni relative) |

| Art. 14. (Stato di previsione del Ministero dell'agricoltura, della sovranità alimentare e delle foreste e disposizioni relative) |

| Art. 15. (Stato di previsione del Ministero della cultura e disposizioni relative) |

| Art. 16. (Stato di previsione del Ministero della salute e disposizioni relative) |

| Art. 17. (Stato di previsione del Ministero del turismo) |

| Art. 18. (Totale generale della spesa) |

| Art. 19. (Quadro generale riassuntivo) |

| Art. 20. (Disposizioni diverse) |

| Art. 21. (Entrata in vigore) |

§ 27.8.64 - L. 29 dicembre 2022, n. 197.

Bilancio di previsione dello Stato per l'anno finanziario 2023 e bilancio pluriennale per il triennio 2023-2025.

(G.U. 29 dicembre 2022, n. 303 - S.O. n. 43)

PARTE I

SEZIONE I: MISURE QUANTITATIVE

PER LA REALIZZAZIONE DEGLI OBIETTIVI PROGRAMMATICI

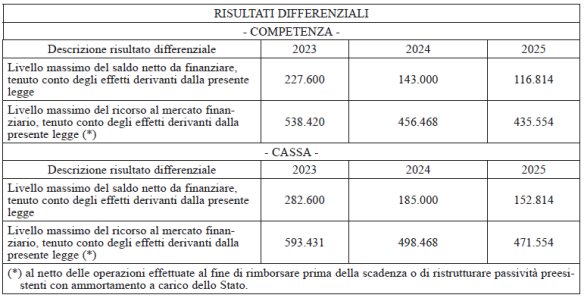

Art. 1. (Risultati differenziali. Norme in materia di entrata e di spesa e altre disposizioni. Fondi speciali)

1. I livelli massimi del saldo netto da finanziare, in termini di competenza e di cassa, e del ricorso al mercato finanziario, in termini di competenza, di cui all'articolo 21, comma 1-ter, lettera a), della

2. Alle imprese a forte consumo di energia elettrica di cui all'elenco per l'anno 2023 pubblicato dalla Cassa per i servizi energetici e ambientali ai sensi del decreto del Ministro dello sviluppo economico 21 dicembre 2017, della cui adozione è stata data comunicazione nella Gazzetta Ufficiale n. 300 del 27 dicembre 2017, i cui costi per kWh della componente energia elettrica, calcolati sulla base della media del quarto trimestre dell'anno 2022 e al netto delle imposte e degli eventuali sussidi, hanno subito un incremento superiore al 30 per cento rispetto al medesimo periodo dell'anno 2019, anche tenuto conto di eventuali contratti di fornitura di durata stipulati dall'impresa, è riconosciuto, a parziale compensazione dei maggiori oneri sostenuti, un contributo straordinario, sotto forma di credito d'imposta, in misura pari al 45 per cento delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel primo trimestre dell'anno 2023. Il credito d'imposta è riconosciuto anche in relazione alla spesa per l'energia elettrica prodotta dalle imprese di cui al primo periodo e dalle stesse autoconsumata nel primo trimestre dell'anno 2023. In tal caso l'incremento del costo per kWh di energia elettrica prodotta e autoconsumata è calcolato con riferimento alla variazione del prezzo unitario dei combustibili acquistati e utilizzati dall'impresa per la produzione della medesima energia elettrica e il credito di imposta è determinato con riguardo al prezzo convenzionale dell'energia elettrica, pari alla media, relativa al primo trimestre dell'anno 2023, del prezzo unico nazionale dell'energia elettrica.

3. Alle imprese dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 4,5 kW, diverse dalle imprese a forte consumo di energia elettrica di cui al comma 2, è riconosciuto, a parziale compensazione dei maggiori oneri effettivamente sostenuti per l'acquisto della componente energia, un contributo straordinario, sotto forma di credito d'imposta, in misura pari al 35 per cento della spesa sostenuta per la componente energetica acquistata ed effettivamente utilizzata nel primo trimestre dell'anno 2023, comprovato mediante le relative fatture d'acquisto, qualora il prezzo della stessa, calcolato sulla base della media riferita al quarto trimestre dell'anno 2022, al netto delle imposte e degli eventuali sussidi, abbia subito un incremento del costo per kWh superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell'anno 2019.

4. Alle imprese a forte consumo di gas naturale di cui all'elenco per l'anno 2023 pubblicato dalla Cassa per i servizi energetici e ambientali ai sensi del decreto del Ministro della transizione ecologica n. 541 del 21 dicembre 2021, della cui adozione è stata data comunicazione nella Gazzetta Ufficiale n. 5 dell'8 gennaio 2022, è riconosciuto, a parziale compensazione dei maggiori oneri sostenuti per l'acquisto del gas naturale, un contributo straordinario, sotto forma di credito d'imposta, pari al 45 per cento della spesa sostenuta per l'acquisto del medesimo gas, consumato nel primo trimestre solare dell'anno 2023, per usi energetici diversi dagli usi termoelettrici, qualora il prezzo di riferimento del gas naturale, calcolato come media, riferita al quarto trimestre dell'anno 2022, dei prezzi di riferimento del mercato infragiornaliero (MI-GAS) pubblicati dal Gestore dei mercati energetici, abbia subito un incremento superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell'anno 2019.

5. Alle imprese diverse da quelle a forte consumo di gas naturale di cui al comma 4, è riconosciuto, a parziale compensazione dei maggiori oneri effettivamente sostenuti per l'acquisto del gas naturale, un contributo straordinario, sotto forma di credito d'imposta, pari al 45 per cento della spesa sostenuta per l'acquisto del medesimo gas, consumato nel primo trimestre solare dell'anno 2023, per usi energetici diversi dagli usi termoelettrici, qualora il prezzo di riferimento del gas naturale, calcolato come media, riferita al quarto trimestre dell'anno 2022, dei prezzi di riferimento del mercato infragiornaliero (MI-GAS) pubblicati dal Gestore dei mercati energetici, abbia subito un incremento superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell'anno 2019.

6. Ai fini della fruizione dei contributi straordinari, sotto forma di credito d'imposta, di cui ai commi 3 e 5, ove l'impresa destinataria del contributo si rifornisca di energia elettrica o di gas naturale, nel quarto trimestre dell'anno 2022 e nel primo trimestre dell'anno 2023, dallo stesso venditore da cui si riforniva nel quarto trimestre dell'anno 2019, il venditore, entro sessanta giorni dalla scadenza del periodo per il quale spetta il credito d'imposta, invia al proprio cliente, su sua richiesta, una comunicazione nella quale sono riportati il calcolo dell'incremento di costo della componente energetica e l'ammontare del credito d'imposta spettante per il primo trimestre dell'anno 2023. L'Autorità di regolazione per energia, reti e ambiente (ARERA), entro dieci giorni dalla data di entrata in vigore della presente legge, definisce il contenuto della predetta comunicazione e le sanzioni applicabili in caso di mancata ottemperanza da parte del venditore.

7. I crediti d'imposta di cui ai commi da 2 a 5 del presente articolo sono utilizzabili esclusivamente in compensazione ai sensi dell'articolo 17 del

8. I crediti d'imposta di cui ai commi da 2 a 5 sono cedibili, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate in favore di banche e intermediari finanziari iscritti all'albo previsto dall'articolo 106 del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1° settembre 1993, n. 385, di società appartenenti a un gruppo bancario iscritto all'albo di cui all'articolo 64 del citato testo unico di cui al

9. Il Ministero dell'economia e delle finanze effettua il monitoraggio delle fruizioni dei crediti d'imposta di cui commi da 2 a 5, ai fini di quanto previsto dall'articolo 17, comma 13, della

10. All'articolo 119 del

a) dopo il comma 7 è inserito il seguente:

«7-bis. La detrazione di cui al comma 5 spetta, nei limiti ivi previsti, anche per gli interventi realizzati dai soggetti di cui al comma 9, lettera d-bis), in aree o strutture non pertinenziali, anche di proprietà di terzi, diversi dagli immobili ove sono realizzati gli interventi previsti ai commi 1 e 4, sempre che questi ultimi siano situati all'interno di centri storici soggetti ai vincoli di cui all'articolo 136, comma 1, lettere b) e c), e all'articolo 142, comma 1, del codice dei beni culturali e del paesaggio, di cui al

b) al comma 16-ter è aggiunto, in fine, il seguente periodo: «Fermo restando quanto previsto dal comma 10-bis, per gli interventi ivi contemplati il presente comma si applica fino alla soglia di 200 kW con l'aliquota del 110 per cento delle spese sostenute».

11. Per ridurre gli effetti degli aumenti dei prezzi nel settore elettrico, l'ARERA provvede ad annullare, per il primo trimestre dell'anno 2023, le aliquote relative agli oneri generali di sistema elettrico applicate alle utenze domestiche e alle utenze non domestiche in bassa tensione, per altri usi, con potenza disponibile fino a 16,5 kW.

12. Per le finalità di cui al comma 11, un importo pari a 963 milioni di euro per l'anno 2023 è trasferito alla Cassa per i servizi energetici e ambientali entro il 28 febbraio 2023.

13. In deroga a quanto previsto dal

14. Le disposizioni del comma 13 si applicano anche alle somministrazioni di energia termica prodotta con gas metano in esecuzione di un contratto servizio energia di cui all'articolo 16, comma 4, del decreto legislativo 30 maggio 2008, n. 115, contabilizzate per i consumi stimati o effettivi relativi al periodo dal 1° gennaio 2023 al 31 marzo 2023.

15. Al fine di contenere, per il primo trimestre dell'anno 2023, gli effetti degli aumenti dei prezzi nel settore del gas naturale, l'ARERA fissa una componente negativa degli oneri generali di sistema per il settore del gas naturale per gli scaglioni di consumo fino a 5.000 metri cubi annui, fino a concorrenza dell'importo di 3.043 milioni di euro, mantenendo l'azzeramento di tutte le altre aliquote di tali oneri per un valore pari a 500 milioni di euro. Per le finalità del presente comma è autorizzata la spesa di 3.543 milioni di euro, da trasferire alla Cassa per i servizi energetici e ambientali in due versamenti di 1.200 milioni di euro rispettivamente entro il 31 marzo 2023 e il 30 aprile 2023 e un versamento di 1.143 milioni di euro entro il 31 maggio 2023.

16. In deroga alle disposizioni del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, le forniture di servizi di teleriscaldamento, contabilizzate nelle fatture emesse per i consumi stimati o effettivi dei mesi di gennaio, febbraio e marzo dell'anno 2023, sono assoggettate all'imposta sul valore aggiunto con l'aliquota del 5 per cento. Qualora le forniture di cui al primo periodo siano contabilizzate sulla base di consumi stimati, l'aliquota dell'imposta sul valore aggiunto del 5 per cento si applica anche alla differenza derivante dagli importi ricalcolati sulla base dei consumi effettivi riferibili, anche percentualmente, ai mesi di gennaio, febbraio e marzo dell'anno 2023. Con provvedimento del direttore dell'Agenzia delle entrate, sentita l'ARERA, da emanare entro il 28 febbraio 2023, sono determinate le modalità di attuazione del presente comma.

17. Per l'anno 2023, sono ammessi alle agevolazioni relative alle tariffe per la fornitura di energia elettrica riconosciute ai clienti domestici economicamente svantaggiati, di cui al decreto del Ministro dello sviluppo economico 28 dicembre 2007, pubblicato nella Gazzetta Ufficiale n. 41 del 18 febbraio 2008, e alla compensazione per la fornitura di gas naturale di cui all'articolo 3, comma 9, del

18. Per il primo trimestre dell'anno 2023, le agevolazioni relative alle tariffe per la fornitura di energia elettrica riconosciute ai clienti domestici economicamente svantaggiati e ai clienti domestici in gravi condizioni di salute, di cui al citato decreto del Ministro dello sviluppo economico 28 dicembre 2007, nonchè la compensazione per la fornitura di gas naturale, di cui all'articolo 3, comma 9, del

19. Per le finalità di cui ai commi 17 e 18, un importo pari a 2.515 milioni di euro è trasferito alla Cassa per i servizi energetici e ambientali entro il 31 marzo 2023.

20. In prima attuazione, in coerenza con l'obiettivo intermedio 7 della missione 1, componente 2, gli oneri nucleari coperti tramite il conto per il finanziamento delle attività nucleari residue, di cui all'articolo 42 dell'allegato A alla delibera dell'ARERA n. 231/2021/R/eel, del 1° giugno 2021, e il conto per il finanziamento delle misure di compensazione territoriale, di cui all'articolo 51 della medesima deliberazione, non sono più soggetti all'obbligo di riscossione da parte dei fornitori. A decorrere dall'anno 2023 le relative misure sono adottate nel limite delle risorse di cui al comma 22. Entro il 30 giugno di ogni anno, l'ARERA, nell'esercizio delle proprie funzioni e competenze in relazione alla definizione dei criteri di efficienza economica nello svolgimento delle attività connesse al decomissioning delle centrali elettronucleari dismesse, alla chiusura del ciclo del combustibile e alle attività connesse e conseguenti, comunica al Ministero dell'economia e delle finanze e al Ministero dell'ambiente e della sicurezza energetica l'aggiornamento del piano delle attività, anche ai fini delle eventuali rimodulazioni finanziarie.

21. Il comma 298 dell'articolo 1 della

22. Per le finalità di cui al comma 20 è autorizzata la spesa di 400 milioni di euro annui a decorrere dal 2023, di cui 15 milioni di euro annui destinati alle misure di compensazione di cui all'articolo 4, comma 1-bis, del

23. Entro il 30 settembre 2023, l'ARERA formula proposte e relative stime per l'estensione di quanto previsto al comma 20 ad altre tipologie di oneri generali di sistema.

24. È istituito nello stato di previsione del Ministero dell'ambiente e della sicurezza energetica un fondo con una dotazione di 220 milioni di euro per l'anno 2023, da destinare al contenimento delle conseguenze derivanti agli utenti finali dagli aumenti dei prezzi nel settore del gas naturale. Le risorse sono trasferite alla Cassa per i servizi energetici e ambientali, previa comunicazione dell'effettivo fabbisogno da parte dell'ARERA. Fino al 30 settembre 2023, nel limite delle risorse effettivamente disponibili l'ARERA individua detto fabbisogno prioritariamente per finanziare i meccanismi di reintegrazione di morosità a favore degli esercenti il servizio di default distribuzione e il servizio di fornitura di ultima istanza, prevedendo al contempo modalità finalizzate a ridurre le tempistiche di versamento di tali importi. Eventuali ulteriori risorse residue sono destinate alla riduzione, nell'anno 2023, degli oneri generali di sistema per il settore del gas naturale [3].

25. Con delibera dell'ARERA, i procedimenti di interruzione della fornitura del gas naturale per i clienti finali direttamente allacciati alla rete di trasporto del gas naturale possono essere sospesi fino al 31 gennaio 2023, nel limite di 50 milioni di euro, da trasferire alla Cassa per i servizi energetici e ambientali entro il 15 febbraio 2023, limitatamente all'effettivo fabbisogno.

26. Al fine della compensazione finanziaria derivante dal riconoscimento dei costi sostenuti dal responsabile del bilanciamento del gas naturale per il servizio di riempimento di ultima istanza dello stoccaggio, di cui alla delibera dell'ARERA n. 274/2022/R/ gas, del 24 giugno 2022, è autorizzata la spesa di 350 milioni di euro per l'anno 2023. Le risorse sono trasferite alla Cassa per i servizi energetici e ambientali, previa comunicazione, da parte dell'ARERA, dell'effettivo fabbisogno derivante dalla vendita da parte del responsabile del bilanciamento, nel limite delle risorse autorizzate ai sensi del presente comma. Eventuali risorse residue sono destinate alla riduzione, nell'anno 2023, degli oneri generali di sistema per il settore del gas naturale.

27. Al fine della compensazione finanziaria derivante dal riconoscimento dei costi sostenuti dal responsabile del bilanciamento del gas naturale per l'esecuzione del premio giacenza e del contratto per differenze a due vie, di cui alle delibere dell'ARERA n. 165/ 2022/R/gas, dell'8 aprile 2022, e 189/2022/ R/gas, del 27 aprile 2022, è autorizzata la spesa di 452 milioni di euro per l'anno 2023. Le risorse sono trasferite alla Cassa per i servizi energetici e ambientali, previa comunicazione, da parte dell'ARERA, dell'effettivo fabbisogno degli importi netti da riconoscere agli utenti, nel limite delle risorse autorizzate ai sensi del presente comma. Eventuali risorse residue sono destinate alla riduzione, nell'anno 2023, degli oneri generali di sistema per il settore del gas naturale.

28. Entro trenta giorni dalla data di entrata in vigore della presente legge, il Ministro dell'economia e delle finanze e il Ministro dell'ambiente e della sicurezza energetica procedono all'individuazione di uno o più intermediari finanziari abilitati affinchè, con apposita convenzione, nel limite di spesa di 500.000 euro per ciascuno degli anni 2023, 2024 e 2025, da iscrivere nello stato di previsione del Ministero dell'economia e delle finanze, nel rispetto della disciplina pertinente in tema di mercati finanziari, siano adottate pratiche volte a facilitare la liquidità e assicurare la fluidità dei mercati finanziari nei quali si determina il valore di riferimento del prezzo del gas, anche attraverso esposizione in maniera continuativa di proposte impegnative di acquisto e vendita su quantità minime di titoli rappresentativi di forniture, ovvero attraverso ogni altra pratica di mercato consentita volta a garantire maggiore liquidità del mercato, consentendo di stabilizzare il prezzo in un contesto di alta volatilità. Ai fini dell'attuazione del presente comma è autorizzata la spesa di 500.000 euro per ciascuno degli anni 2023, 2024 e 2025.

29. Per garantire la continuità dei servizi erogati è riconosciuto agli enti locali un contributo straordinario. A tal fine, è istituito nello stato di previsione del Ministero dell'interno un fondo con una dotazione di 400 milioni di euro per l'anno 2023, da destinare per 350 milioni di euro in favore dei comuni e per 50 milioni di euro in favore delle città metropolitane e delle province. Alla ripartizione del fondo tra gli enti interessati si provvede con decreto del Ministro dell'interno, di concerto con il Ministro dell'economia e delle finanze e con il Ministro per gli affari regionali e le autonomie, previa intesa in sede di Conferenza Stato-città ed autonomie locali, da adottare entro il 31 marzo 2023, in relazione alla spesa per utenze di energia elettrica e gas, rilevata tenendo anche conto dei dati risultanti dal SIOPE - Sistema informativo delle operazioni degli enti pubblici.

30. In attuazione del

a) impianti a fonti rinnovabili non rientranti nell'ambito di applicazione dell'articolo 15-bis del

b) impianti alimentati da fonti non rinnovabili di cui all'articolo 7, comma 1, del

31. Il tetto sui ricavi si applica a qualsiasi ricavo di mercato dei produttori di energia elettrica generata dagli impianti di cui al comma 30 e, ove presenti, degli intermediari che partecipano ai mercati all'ingrosso dell'energia elettrica per conto dei produttori medesimi, indipendentemente dall'orizzonte temporale del mercato in cui ha luogo l'operazione che genera il ricavo e dal fatto che l'energia elettrica sia negoziata bilateralmente o in un mercato centralizzato.

32. Per le finalità di cui al comma 30, il Gestore dei servizi energetici - GSE S.p.A. (GSE) calcola la differenza tra i valori di cui alle seguenti lettere a) e b):

a) un prezzo di riferimento pari a 180 euro per MWh ovvero, per le fonti con costi di generazione superiori al predetto prezzo, a un valore per tecnologia stabilito secondo criteri definiti dall'ARERA nell'ambito dei provvedimenti di cui al comma 35, tenuto conto dei costi di investimento e di esercizio e di un'equa remunerazione degli investimenti. A tal fine, nel caso di impianti incentivati con meccanismi a una via diversi da quelli sostitutivi dei certificati verdi, il prezzo di riferimento è pari al valore massimo tra l'importo di 180 euro per MWh e la tariffa spettante;

b) un prezzo di mercato pari alla media mensile del prezzo zonale orario di mercato, calcolata quale media ponderata per gli impianti non programmabili, sulla base del profilo di produzione del singolo impianto, e quale media aritmetica per gli impianti programmabili, ovvero, per i contratti di fornitura stipulati prima della data di entrata in vigore della presente legge che non rientrano nelle ipotesi di cui al comma 37, al prezzo indicato nei contratti medesimi.

33. Qualora la differenza di cui al comma 32 risulti negativa, il GSE conguaglia o richiede al produttore l'importo corrispondente.

34. I produttori interessati, previa richiesta da parte del GSE, trasmettono al medesimo, entro trenta giorni dalla richiesta stessa, una dichiarazione redatta ai sensi degli articoli 46 e 47 del testo unico di cui al

35. Entro trenta giorni dalla data di entrata in vigore della presente legge, l'ARERA disciplina le modalità attuative delle disposizioni di cui ai commi 30, 31, 32, 33 e 34, anche in continuità con le modalità operative definite in attuazione delle disposizioni di cui all'articolo 15-bis del

36. I proventi derivanti dall'attuazione dei commi da 30 a 38 sono versati dal GSE ad apposito capitolo dell'entrata del bilancio dello Stato e restano acquisiti all'erario fino a concorrenza dell'importo complessivo di 1.400 milioni di euro e degli eventuali maggiori oneri derivanti dai crediti d'imposta di cui ai commi da 2 a 9, come accertati a seguito di monitoraggio da parte dell'Agenzia delle entrate. Le maggiori somme eventualmente affluite all'entrata del bilancio dello Stato rispetto a quanto previsto al primo periodo sono riassegnate ad un apposito fondo, da istituire nello stato di previsione del Ministero dell'ambiente e della sicurezza energetica, volto al finanziamento delle misure aventi le finalità di cui all'articolo 10 del

37. Le disposizioni dei commi 30, 31, 32, 33, 34, 35 e 36 non si applicano:

a) agli impianti di potenza fino a 20 kW;

b) all'energia elettrica rientrante nell'ambito di applicazione dell'articolo 5-bis del

c) all'energia oggetto di contratti di fornitura conclusi prima del 1° dicembre 2022, a condizione che non siano collegati all'andamento dei prezzi dei mercati spot dell'energia e che, comunque, non siano stipulati a un prezzo medio superiore al valore di cui al comma 32, lettera a), limitatamente al periodo di durata dei predetti contratti;

d) all'energia elettrica oggetto di contratti di ritiro conclusi dal GSE ai sensi dell'articolo 16-bis del decreto-legge 1° marzo 2022, n. 17, convertito, con modificazioni, dalla

e) agli impianti a fonti rinnovabili con contratti di incentivazione attivi che risultino regolati con meccanismo a due vie, agli impianti a fonti rinnovabili con contratti che prevedono il ritiro a tariffa fissa omnicomprensiva dell'energia elettrica da parte del GSE nonchè all'energia elettrica condivisa nell'ambito delle comunità energetiche e delle configurazioni di autoconsumo di cui all'articolo 30 del

38. Nel caso di produttori appartenenti a un gruppo societario ai sensi degli articoli da 2497 a 2497-septies del codice civile e che hanno ceduto l'energia elettrica immessa in rete a imprese appartenenti al medesimo gruppo societario, le disposizioni di cui ai commi 30, 31, 32, 33, 34, 35, 36 e 37 si interpretano nel senso che, ai fini della loro applicazione, rilevano esclusivamente i contratti stipulati tra le imprese del gruppo, anche non produttrici, e altre persone fisiche o giuridiche esterne al gruppo societario.

39. Il termine di entrata in esercizio degli impianti di produzione di biocarburante avanzato diverso dal biometano, ai fini dell'accesso agli incentivi di cui all'articolo 7 del decreto del Ministro dello sviluppo economico 2 marzo 2018, pubblicato nella Gazzetta Ufficiale n. 65 del 19 marzo 2018, è prorogato al 31 dicembre 2023.

40. L'efficacia delle disposizioni di cui al comma 39 è subordinata all'autorizzazione della Commissione europea ai sensi dell'articolo 108, paragrafo 3, del Trattato sul funzionamento dell'Unione europea.

41. Per il conseguimento degli obiettivi di riduzione dei consumi di energia elettrica nelle ore di picco, previsti dall'articolo 4 del

42. La proposta di procedura di cui al comma 41 individua le ore di picco che, nel rispetto dei parametri previsti dall'articolo 4 del

43. Il servizio di riduzione dei consumi di cui al comma 41 è coordinato con la procedura prevista dall'articolo 2, comma 4, del decreto del Ministro della transizione ecologica n. 464 del 21 ottobre 2022, finalizzata al contenimento indiretto dei consumi di gas da parte dei carichi industriali che offrono il servizio di interrompibilità elettrica, e tiene conto delle esigenze di adeguatezza del sistema elettrico nazionale. Il servizio di riduzione dei consumi di cui al comma 41 può essere esteso, su base annuale, per le esigenze di riduzione indiretta dei consumi di gas per l'anno 2023, nel limite delle risorse di cui al comma 44.

44. Per le finalità di cui ai commi da 41 a 43 è autorizzata la spesa di 150 milioni di euro per l'anno 2023.

45. Al fine di mitigare gli effetti economici derivanti dal perdurare dell'aumento eccezionale del prezzo del gasolio e della benzina, alle imprese esercenti l'attività agricola e la pesca e alle imprese esercenti l'attività agromeccanica di cui al codice ATECO 01.61 è riconosciuto, a parziale compensazione dei maggiori oneri effettivamente sostenuti per l'acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per l'esercizio delle predette attività, un contributo straordinario, sotto forma di credito d'imposta, in misura pari al 20 per cento della spesa sostenuta per l'acquisto del carburante effettuato nel primo trimestre solare dell'anno 2023, comprovato mediante le relative fatture d'acquisto, al netto dell'imposta sul valore aggiunto.

46. Il contributo di cui al comma 45 è altresì riconosciuto alle imprese esercenti l'attività agricola e la pesca in relazione alla spesa sostenuta nel primo trimestre solare dell'anno 2023 per l'acquisto del gasolio e della benzina utilizzati per il riscaldamento delle serre e dei fabbricati produttivi adibiti all'allevamento degli animali.

47. Il credito d'imposta di cui ai commi 45 e 46 è utilizzabile esclusivamente in compensazione ai sensi dell'articolo 17 del

48. Il credito d'imposta di cui ai commi 45 e 46 è cedibile, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate in favore di banche e intermediari finanziari iscritti all'albo previsto dall'articolo 106 del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1° settembre 1993, n. 385, di società appartenenti a un gruppo bancario iscritto all'albo di cui all'articolo 64 del citato testo unico di cui al

49. Le disposizioni dei commi da 45 a 50 si applicano nel rispetto della normativa europea in materia di aiuti di Stato. Ai relativi adempimenti europei provvede il Ministero dell'agricoltura, della sovranità alimentare e delle foreste.

50. Il Ministero dell'economia e delle finanze effettua il monitoraggio delle fruizioni del credito d'imposta di cui ai commi da 45 al presente comma, ai fini di quanto previsto dall'articolo 17, comma 13, della

51. Dopo il comma 1 dell'articolo 7 del

«1-bis. Il credito d'imposta di cui al comma 1 è utilizzabile esclusivamente in compensazione ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, entro la data del 31 marzo 2023. Non si applicano i limiti di cui all'articolo 1, comma 53, della

1-ter. Il credito d'imposta di cui al comma 1 è cedibile, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di banche e intermediari finanziari iscritti all'albo previsto dall'articolo 106 del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1° settembre 1993, n. 385, di società appartenenti a un gruppo bancario iscritto all'albo di cui all'articolo 64 del predetto testo unico di cui al

52. In considerazione delle difficoltà causate dalla crisi energetica che interessano il settore del vetro di Murano, il fondo istituito dall'articolo 1, comma 702, della

53. Con decreto del Ministro delle imprese e del made in Italy, da adottare entro trenta giorni dalla data di entrata in vigore della presente legge, sono individuati i criteri e le modalità di riparto del fondo di cui al comma 52 tra domande nuove e domande già presentate ai sensi del decreto del Ministro dello sviluppo economico 29 marzo 2022, pubblicato nella Gazzetta Ufficiale n. 172 del 25 luglio 2022, non finanziate in tutto o in parte a causa della mancata applicazione del quadro temporaneo di cui al predetto comma 52. Con il medesimo decreto di cui al primo periodo sono stabilite le modalità di recupero e di eventuale riassegnazione delle risorse non utilizzate nonchè l'individuazione del soggetto in house dello Stato a cui demandare l'attuazione degli interventi.

54. All'articolo 1 della

a) al comma 54, lettera a), le parole: «euro 65.000» sono sostituite dalle seguenti: «euro 85.000»;

b) al comma 71 sono aggiunti, in fine, i seguenti periodi: «Il regime forfetario cessa di avere applicazione dall'anno stesso in cui i ricavi o i compensi percepiti sono superiori a 100.000 euro. In tale ultimo caso è dovuta l'imposta sul valore aggiunto a partire dalle operazioni effettuate che comportano il superamento del predetto limite».

55. Per il solo anno 2023, i contribuenti persone fisiche esercenti attività d'impresa, arti o professioni, diversi da quelli che applicano il regime forfetario di cui all'articolo 1, commi da 54 a 89, della

56. Quando le vigenti disposizioni fanno riferimento, per il riconoscimento della spettanza o per la determinazione di deduzioni, detrazioni o benefici di qualsiasi titolo, anche di natura non tributaria, al possesso di requisiti reddituali, si tiene comunque conto anche della quota di reddito assoggettata all'imposta sostitutiva di cui al comma 55.

57. Nella determinazione degli acconti dovuti ai fini dell'imposta sul reddito delle persone fisiche e relative addizionali per il periodo d'imposta 2024 si assume, quale imposta del periodo precedente, quella che si sarebbe determinata non applicando le disposizioni dei commi 55 e 56.

58. Nelle strutture ricettive e negli esercizi di somministrazione di alimenti e bevande di cui all'articolo 5 della

58-bis. Le disposizioni del comma 58 si applicano anche alle persone che prestano la propria attività lavorativa di natura subordinata mediante piattaforme digitali di cui alla

59. Qualora le vigenti disposizioni, per il riconoscimento della spettanza o per la determinazione, in favore del lavoratore, di deduzioni, detrazioni o benefici a qualsiasi titolo, anche di natura non tributaria, facciano riferimento al possesso di requisiti reddituali, si tiene comunque conto anche della quota di reddito assoggettata all'imposta sostitutiva di cui al comma 58.

60. L'imposta sostitutiva di cui al comma 58 è applicata dal sostituto d'imposta.

61. Per l'accertamento, la riscossione, le sanzioni e il contenzioso si applicano, in quanto compatibili, le ordinarie disposizioni in materia di imposte dirette.

62. Le disposizioni dei commi da 58 a 61 si applicano con esclusivo riferimento al settore privato e per i titolari di reddito di lavoro dipendente di importo non superiore a euro 75.000 [6].

63. Per i premi e le somme erogati nell'anno 2023, l'aliquota dell'imposta sostitutiva sui premi di produttività, di cui all'articolo 1, comma 182, della

64. All'articolo 1 della

a) al comma 652, concernente l'imposta sul consumo dei manufatti con singolo impiego, le parole: «dal 1° gennaio 2023» sono sostituite dalle seguenti: «dal 1° gennaio 2024»;

b) al comma 676, concernente l'imposta sul consumo delle bevande analcoliche, le parole: «dal 1° gennaio 2023» sono sostituite dalle seguenti: «dal 1° gennaio 2024».

65. Le quote di ammortamento del costo dei fabbricati strumentali per l'esercizio delle imprese, operanti nei settori indicati al comma 66, sono deducibili in misura non superiore a quella risultante dall'applicazione al costo degli stessi fabbricati del coefficiente del 6 per cento. La disposizione del primo periodo si applica limitatamente ai fabbricati strumentali utilizzati per l'attività svolta nei settori indicati al comma 66.

66. Ai fini del comma 65, le imprese devono svolgere una delle attività riferite ai seguenti codici ATECO: 47.11.10 (Ipermercati); 47.11.20 (Supermercati); 47.11.30 (Discount di alimentari); 47.11.40 (Minimercati ed altri esercizi non specializzati di alimentari vari); 47.11.50 (Commercio al dettaglio di prodotti surgelati); 47.19.10 (Grandi magazzini); 47.19.20 (Commercio al dettaglio in esercizi non specializzati di computer, periferiche, attrezzature per le telecomunicazioni, elettronica di consumo audio e video, elettrodomestici); 47.19.90 (Empori ed altri negozi non specializzati di vari prodotti non alimentari); 47.21 (Commercio al dettaglio di frutta e verdura in esercizi specializzati); 47.22 (Commercio al dettaglio di carni e di prodotti a base di carne in esercizi specializzati); 47.23 (Commercio al dettaglio di pesci, crostacei e molluschi in esercizi specializzati); 47.24 (Commercio al dettaglio di pane, torte, dolciumi e confetteria in esercizi specializzati); 47.25 (Commercio al dettaglio di bevande in esercizi specializzati); 47.26 (Commercio al dettaglio di prodotti del tabacco in esercizi specializzati); 47.29 (Commercio al dettaglio di altri prodotti alimentari in esercizi specializzati).

67. Le imprese di cui ai commi 65 e 66 il cui valore del patrimonio è prevalentemente costituito da beni immobili diversi dagli immobili alla cui produzione o al cui scambio è effettivamente diretta l'attività dell'impresa, dagli impianti e dai fabbricati utilizzati direttamente nell'esercizio dell'impresa, aderenti al regime di tassazione di gruppo disciplinato dagli articoli 117 e seguenti del testo unico delle imposte sui redditi, di cui al

68. Con provvedimento del direttore dell'Agenzia delle entrate, da emanare entro sessanta giorni dalla data di entrata in vigore della presente legge, sono adottate le disposizioni di attuazione dei commi da 65 a 67.

69. Le disposizioni dei commi da 65 a 68 si applicano per il periodo di imposta in corso al 31 dicembre 2023 e per i successivi quattro periodi di imposta.

70. Nello stato di previsione del Ministero dell'economia e delle finanze è costituito un fondo destinato all'attenuazione degli oneri fiscali connessi alla cessione gratuita, da parte di imprese di commercio di prodotti di consumo al dettaglio, nell'ambito di manifestazioni a premi, di materiale informatico e didattico per le esigenze di istruzione delle istituzioni scolastiche di ogni ordine e grado e degli asili nido, nonchè delle strutture di assistenza sociale in favore dei minori, gestiti da enti pubblici o privati nonchè da enti religiosi, nel rispetto delle previsioni in materia di regime degli aiuti «de minimis». Con decreto del Presidente del Consiglio dei ministri, su proposta del Ministro dell'economia e delle finanze, sentito il Ministro dell'istruzione e del merito, da adottare entro sessanta giorni dalla data di entrata in vigore della presente legge, sono definiti termini e modalità di attuazione del presente comma. La dotazione finanziaria del fondo di cui al primo periodo è pari a 25 milioni di euro per l'anno 2023 e a 40 milioni di euro per l'anno 2024.

71. All'articolo 1, comma 67, primo periodo, della

72. Alla tabella A allegata al

a) alla parte II-bis, concernente i beni e i servizi soggetti all'imposta sul valore aggiunto con l'aliquota del 5 per cento:

1) al numero 1-quinquies), dopo la parola: «prodotti» sono inserite le seguenti: «assorbenti e tamponi» e le parole: «compostabili secondo la norma UNI EN 13432:2002 o lavabili» sono soppresse;

2) dopo il numero 1-quinquies) è aggiunto il seguente: «1-sexies) latte in polvere o liquido per l'alimentazione dei lattanti o dei bambini nella prima infanzia, condizionato per la vendita al minuto; preparazioni alimentari di farine, semole, semolini, amidi, fecole o estratti di malto per l'alimentazione dei lattanti o dei bambini, condizionate per la vendita al minuto (codice NC1901 10 00); pannolini per bambini; seggiolini per bambini da installare negli autoveicoli»;

b) alla parte III, concernente i beni e i servizi soggetti all'imposta sul valore aggiunto con l'aliquota del 10 per cento:

1) al numero 65), dopo le parole: «per l'alimentazione dei fanciulli» sono inserite le seguenti: «, diversi dai prodotti per l'alimentazione dei lattanti e dei bambini nella prima infanzia indicati al numero 1-sexies) della parte II-bis della presente tabella»;

2) il numero 114-bis) è abrogato.

73. In deroga al numero 98) della tabella A, parte III, allegata al

74. All'articolo 64 del

a) al comma 1, le parole: «fino al 31 dicembre 2022» sono sostituite dalle seguenti: «fino al 31 dicembre 2023»;

b) al comma 3, le parole: «31 dicembre 2022», ovunque ricorrono, sono sostituite dalle seguenti: «31 marzo 2023»;

c) al comma 9, le parole: «il 31 dicembre 2022» sono sostituite dalle seguenti: «il 31 dicembre 2023».

75. Al Fondo di garanzia per la prima casa, di cui all'articolo 1, comma 48, lettera c), della

76. Ai fini dell'imposta sul reddito delle persone fisiche, si detrae dall'imposta lorda, fino alla concorrenza del suo ammontare, il 50 per cento dell'importo corrisposto per il pagamento dell'imposta sul valore aggiunto in relazione all'acquisto, effettuato entro il 31 dicembre 2023, di unità immobiliari a destinazione residenziale, di classe energetica A o B ai sensi della normativa vigente, cedute da organismi di investimento collettivo del risparmio (OICR) immobiliari o dalle imprese che le hanno costruite. La detrazione di cui al primo periodo è pari al 50 per cento dell'imposta sul valore aggiunto dovuta sul corrispettivo di acquisto ed è ripartita in dieci quote costanti nel periodo d'imposta in cui sono state sostenute le spese e nei nove periodi d'imposta successivi.

77. All'articolo 76 della

«1-ter. Le somme ovunque corrisposte da parte dell'assicurazione per l'invalidità, la vecchiaia e i superstiti (AVS) svizzera e da parte della gestione della previdenza professionale per la vecchiaia, i superstiti e l'invalidità (LPP) svizzera, ivi comprese le prestazioni erogate dagli enti o istituti svizzeri di prepensionamento, maturate sulla base anche di contributi previdenziali tassati alla fonte in Svizzera ed erogate in qualunque forma e a qualsiasi titolo, percepite da soggetti residenti senza l'intervento nel pagamento da parte di intermediari finanziari italiani, sono soggette ad imposizione sostitutiva delle imposte sui redditi con la stessa aliquota della ritenuta di cui ai commi 1 e 1-bis».

78. Le disposizioni del comma 1-ter dell'articolo 76 della

79. A decorrere dal 1° gennaio 2023, le somme ovunque corrisposte da parte dell'assicurazione di invalidità, vecchiaia e superstiti della gestione della previdenza professionale per la vecchiaia, i superstiti e l'invalidità del Principato di Monaco, comprese le prestazioni di prepensionamento erogate da enti o istituti del Principato di Monaco, maturate sulla base anche di contributi previdenziali tassati alla fonte nel Principato di Monaco e in qualunque forma e titolo erogate, percepite da soggetti residenti nel territorio dello Stato senza l'intervento nel pagamento da parte di intermediari finanziari italiani, sono soggette a un'imposta sostitutiva delle imposte sui redditi con l'aliquota del 5 per cento.

80. All'articolo 1, comma 44, della

81. All'articolo 1, comma 759, della

«g-bis) gli immobili non utilizzabili nè disponibili, per i quali sia stata presentata denuncia all'autorità giudiziaria in relazione ai reati di cui agli articoli 614, secondo comma, o 633 del codice penale o per la cui occupazione abusiva sia stata presentata denuncia o iniziata azione giudiziaria penale. Il soggetto passivo comunica al comune interessato, secondo modalità telematiche stabilite con decreto del Ministro dell'economia e delle finanze, da emanare entro sessanta giorni dalla data di entrata in vigore della presente disposizione, sentita la Conferenza Stato-città ed autonomie locali, il possesso dei requisiti che danno diritto all'esenzione. Analoga comunicazione deve essere trasmessa allorchè cessa il diritto all'esenzione».

82. Per ristorare i comuni per le minori entrate derivanti dall'attuazione della lettera g-bis) del comma 759 dell'articolo 1 della

83. All'articolo 5 della

«4-bis. Le regioni e le province autonome di Trento e di Bolzano presentano, entro il 30 gennaio di ciascun anno, un piano di potenziamento delle cure palliative al fine di raggiungere, entro l'anno 2028, il 90 per cento della popolazione interessata. Il monitoraggio dell'attuazione del piano è affidato all'Agenzia nazionale per i servizi sanitari regionali, che lo realizza a cadenza semestrale. La presentazione del piano e la relativa attuazione costituiscono adempimento regionale ai fini dell'accesso al finanziamento integrativo del Servizio sanitario nazionale a carico dello Stato».

84. All'articolo 110 del testo unico delle imposte sui redditi, di cui al

«9-bis. Le spese e gli altri componenti negativi derivanti da operazioni, che hanno avuto concreta esecuzione, intercorse con imprese residenti ovvero localizzate in Paesi o territori non cooperativi a fini fiscali sono ammessi in deduzione nei limiti del loro valore normale, determinato ai sensi dell'articolo 9. Si considerano Paesi o territori non cooperativi a fini fiscali le giurisdizioni individuate nell'allegato I alla lista UE delle giurisdizioni non cooperative a fini fiscali, adottata con conclusioni del Consiglio dell'Unione europea.

9-ter. Le disposizioni del comma 9-bis non si applicano quando le imprese residenti in Italia forniscono la prova che le operazioni poste in essere rispondono a un effettivo interesse economico e che le stesse hanno avuto concreta esecuzione. Le spese e gli altri componenti negativi deducibili ai sensi del primo periodo del presente comma e ai sensi del comma 9-bis sono separatamente indicati nella dichiarazione dei redditi. L'Amministrazione, prima di procedere all'emissione dell'avviso di accertamento d'imposta o di maggiore imposta, deve notificare all'interessato un apposito avviso con il quale è concessa al medesimo la possibilità di fornire, nel termine di novanta giorni, le prove di cui al primo periodo. Ove l'Amministrazione non ritenga idonee le prove addotte, deve darne specifica motivazione nell'avviso di accertamento. A tale fine, il contribuente può interpellare l'Agenzia delle entrate ai sensi dell'articolo 11, comma 1, lettera b), della

9-quater. Le disposizioni dei commi 9-bis e 9-ter non si applicano per le operazioni intercorse con soggetti non residenti cui risulti applicabile l'articolo 167, concernente disposizioni in materia di imprese estere controllate.

9-quinquies. Le disposizioni dei commi 9-bis e 9-ter si applicano anche alle prestazioni di servizi rese dai professionisti domiciliati in Paesi o territori individuati ai sensi dello stesso comma 9-bis».

85. All'articolo 8, comma 3-bis, del

86. All'articolo 31-ter, comma 1, lettera a), secondo periodo, del

87. Ai fini di cui agli articoli 47, comma 4, e 89, comma 3, del testo unico delle imposte sui redditi, di cui al

88. L'opzione è esercitabile solo dai contribuenti che detengono le partecipazioni nell'ambito dell'attività di impresa. I contribuenti assoggettati all'imposta sul reddito delle società possono optare per l'assoggettamento a imposta sostitutiva delle imposte sui redditi, con aliquota del 9 per cento, degli utili e delle riserve di utile di cui al comma 87. I contribuenti assoggettati all'imposta sul reddito delle persone fisiche possono optare per l'assoggettamento a imposta sostitutiva delle imposte sui redditi, con aliquota del 30 per cento, degli utili e delle riserve di utile di cui al comma 87.

89. Le aliquote di cui al comma 88 sono ridotte di 3 punti percentuali in relazione agli utili percepiti dal controllante residente o localizzato nel territorio dello Stato entro il termine di scadenza del versamento del saldo delle imposte sui redditi dovute per il periodo di imposta successivo a quello in corso al 31 dicembre 2022 e a condizione che gli stessi siano accantonati per un periodo non inferiore a due esercizi in una specifica riserva di patrimonio netto. In caso di mancato rispetto delle condizioni di cui al periodo precedente, entro i trenta giorni decorrenti dal termine di scadenza stabilito per il rimpatrio degli utili o dalla data di riduzione dell'utile accantonato nell'apposita riserva prima del decorso del biennio, deve essere versata la differenza, maggiorata del 20 per cento e dei relativi interessi, tra l'imposta sostitutiva determinata ai sensi del comma 88 e l'imposta sostitutiva determinata ai sensi del presente comma.

90. L'imposta sostitutiva è determinata in proporzione alla partecipazione detenuta nella partecipata estera e tenendo conto dell'effetto demoltiplicativo della quota di possesso in presenza di partecipazioni indirette per il tramite di società controllate ai sensi dell'articolo 167, comma 2, del testo unico delle imposte sui redditi, di cui al

91. L'opzione di cui al comma 88, che può essere esercitata distintamente per ciascuna partecipata estera e con riguardo a tutti o a parte dei relativi utili e riserve di utile, si perfeziona con l'esercizio dell'opzione stessa mediante indicazione nella dichiarazione dei redditi relativa al periodo di imposta in corso al 31 dicembre 2022. Il versamento dell'imposta sostitutiva è effettuato in un'unica soluzione entro il termine di scadenza del saldo delle imposte sui redditi dovute per il periodo di imposta in corso al 31 dicembre 2022. Non è ammessa la compensazione ai sensi dell'articolo 17 del

92. Gli utili distribuiti si considerano prioritariamente formati con quelli assoggettati alle imposte sostitutive nella misura di cui ai commi 88 e 89.

93. Il costo fiscalmente riconosciuto della partecipazione nell'entità estera detenuta dal soggetto residente o localizzato nel territorio dello Stato è incrementato, fino a concorrenza del corrispettivo della cessione, dell'importo degli utili e delle riserve di utili assoggettati all'imposta sostitutiva e diminuito dell'importo dei medesimi utili e riserve di utili distribuiti.

94. L'opzione di cui al comma 88 può essere esercitata anche in relazione agli utili attribuibili alle stabili organizzazioni che applicano il regime fiscale disciplinato dall'articolo 168-ter del testo unico delle imposte sui redditi, di cui al

95. Le disposizioni di attuazione del comma 87, anche ai fini del suo coordinamento con le altre norme vigenti, sono adottate con decreto del Ministro dell'economia e delle finanze, entro novanta giorni dalla data di entrata in vigore della presente legge.

96. All'articolo 23 del testo unico delle imposte sui redditi, di cui al

«1-bis. I redditi diversi realizzati mediante la cessione a titolo oneroso di partecipazioni in società ed enti non residenti, il cui valore, per più della metà, deriva, in qualsiasi momento nel corso dei trecentosessantacinque giorni che precedono la loro cessione, direttamente o indirettamente, da beni immobili situati in Italia si considerano prodotti nel territorio dello Stato. La disposizione del primo periodo non si applica con riferimento alla cessione di titoli negoziati in mercati regolamentati».

97. All'articolo 5 del

«5-bis. Le disposizioni del comma 5 non si applicano ai redditi derivanti dalla cessione di partecipazioni in società ed enti, non negoziate in mercati regolamentati, il cui valore, per più della metà, deriva, in qualsiasi momento nel corso dei trecentosessantacinque giorni che precedono la loro cessione, direttamente o indirettamente, da beni immobili situati nel territorio dello Stato».

98. Al fine dell'applicazione delle disposizioni di cui ai commi 96 e 97 non si considerano i beni immobili alla cui produzione o al cui scambio è effettivamente diretta l'attività di impresa nonchè quelli utilizzati direttamente nell'esercizio dell'impresa.

99. Le disposizioni di cui ai commi 96 e 97 non si applicano alle plusvalenze realizzate dagli organismi di investimento collettivo del risparmio individuati dall'articolo 1, comma 633, della

100. Le società in nome collettivo, in accomandita semplice, a responsabilità limitata, per azioni e in accomandita per azioni che, entro il 30 novembre 2023, assegnano o cedono ai soci beni immobili, diversi da quelli indicati nell'articolo 43, comma 2, primo periodo, del testo unico delle imposte sui redditi, di cui al

101. Sulla differenza tra il valore normale dei beni assegnati, o, in caso di trasformazione, quello dei beni posseduti all'atto della trasformazione, e il loro costo fiscalmente riconosciuto si applica un'imposta sostitutiva delle imposte sui redditi e dell'imposta regionale sulle attività produttive nella misura dell'8 per cento ovvero del 10,5 per cento per le società considerate non operative in almeno due dei tre periodi di imposta precedenti a quello in corso al momento dell'assegnazione, della cessione o della trasformazione. Le riserve in sospensione d'imposta annullate per effetto dell'assegnazione dei beni ai soci e quelle delle società che si trasformano sono assoggettate a imposta sostitutiva nella misura del 13 per cento.

102. Per gli immobili, su richiesta della società e nel rispetto delle condizioni prescritte, il valore normale può essere determinato in misura pari a quello risultante dall'applicazione all'ammontare delle rendite risultanti in catasto dei moltiplicatori determinati con i criteri e le modalità previsti dal primo periodo del comma 4 dell'articolo 52 del testo unico delle disposizioni concernenti l'imposta di registro, di cui al

103. Il costo fiscalmente riconosciuto delle azioni o quote possedute dai soci delle società trasformate deve essere aumentato della differenza assoggettata a imposta sostitutiva. Nei confronti dei soci assegnatari non si applicano le disposizioni dei commi 1 e da 5 a 8 dell'articolo 47 del testo unico delle imposte sui redditi, di cui al

104. Per le assegnazioni e le cessioni ai soci di cui ai commi da 100 a 102, le aliquote dell'imposta proporzionale di registro eventualmente applicabili sono ridotte alla metà e le imposte ipotecarie e catastali si applicano in misura fissa.

105. Le società che si avvalgono delle disposizioni di cui ai commi da 100 a 104 devono versare l'imposta sostitutiva entro il 30 novembre 2023, con i criteri di cui al

106. Le disposizioni dell'articolo 1, comma 121, della legge 28 dicembre 2015, n. 208, si applicano anche alle esclusioni dal patrimonio dell'impresa dei beni ivi indicati, posseduti alla data del 31 ottobre 2022, poste in essere dal 1° gennaio 2023 al 31 maggio 2023. I versamenti rateali dell'imposta sostitutiva di cui al citato comma 121 dell'articolo 1 della

107. All'articolo 5 della

a) la rubrica è sostituita dalla seguente: «Rideterminazione dei valori di acquisto di partecipazioni»;

b) dopo il comma 1 è inserito il seguente:

«1-bis. Agli effetti della determinazione delle plusvalenze e minusvalenze di cui all'articolo 67, comma 1, lettere c) e c-bis), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, per i titoli, le quote o i diritti negoziati nei mercati regolamentati o nei sistemi multilaterali di negoziazione, posseduti alla data del 1° gennaio 2023, può essere assunto, in luogo del costo o valore di acquisto, il valore normale determinato ai sensi dell'articolo 9, comma 4, lettera a), del medesimo testo unico, con riferimento al mese di dicembre 2022, a condizione che il predetto valore sia assoggettato a un'imposta sostitutiva delle imposte sui redditi».

108. All'articolo 2 del

«2. Le disposizioni degli articoli 5 e 7 della

109. Sui valori di acquisto delle partecipazioni e dei terreni edificabili e con destinazione agricola rideterminati con le modalità e nei termini indicati dal comma 2 dell'articolo 2 del

110. All'articolo 2 del

111. Il secondo comma dell'articolo 9 del

«Nei territori montani di cui al primo comma, i trasferimenti di proprietà a qualsiasi titolo di fondi rustici a favore di coltivatori diretti e imprenditori agricoli professionali, iscritti nella relativa gestione previdenziale e assistenziale, sono soggetti alle imposte di registro e ipotecaria nella misura fissa e sono esenti dalle imposte catastale e di bollo. Le agevolazioni di cui al presente comma si applicano anche ai trasferimenti a favore di soggetti che, pur non essendo iscritti nella gestione previdenziale e assistenziale di cui al primo periodo, con apposita dichiarazione contenuta nell'atto di acquisto, si impegnano a coltivare o a condurre direttamente il fondo per un periodo di cinque anni; i predetti soggetti decadono dalle agevolazioni se, prima che siano trascorsi cinque anni dalla stipula degli atti di acquisto, alienano volontariamente i terreni ovvero cessano di coltivarli o di condurli direttamente. Le stesse agevolazioni si applicano anche a favore delle cooperative agricole che conducono direttamente i terreni».

112. I redditi di capitale di cui all'articolo 44, comma 1, lettera g), del testo unico delle imposte sui redditi, di cui al

113. L'opzione di cui al comma 112 è resa entro il 30 giugno 2023 mediante apposita comunicazione all'intermediario presso il quale è intrattenuto un rapporto di custodia, amministrazione, gestione di portafogli o altro stabile rapporto. L'imposta sostitutiva è versata entro il 16 settembre 2023 dai soggetti di cui ai commi 1 e 6-bis dell'articolo 26-quinquies del

114. Per i contratti di assicurazione sulla vita di cui ai rami I e V del comma 1 dell'articolo 2 del codice delle assicurazioni private, di cui al

115. Al fine di contenere gli effetti dell'aumento dei prezzi e delle tariffe del settore energetico per le imprese e i consumatori, è istituito per l'anno 2023 un contributo di solidarietà temporaneo, determinato ai sensi del comma 116, a carico dei soggetti che esercitano nel territorio dello Stato, per la successiva vendita dei beni, l'attività di produzione di energia elettrica, dei soggetti che esercitano l'attività di produzione di gas metano o di estrazione di gas naturale, dei soggetti rivenditori di energia elettrica, di gas metano e di gas naturale e dei soggetti che esercitano l'attività di produzione, distribuzione e commercio di prodotti petroliferi. Il contributo è dovuto, altresì, dai soggetti che, per la successiva rivendita, importano a titolo definitivo energia elettrica, gas naturale o gas metano o prodotti petroliferi o che introducono nel territorio dello Stato detti beni provenienti da altri Stati dell'Unione europea. Il contributo non è dovuto dai soggetti che svolgono l'attività di organizzazione e gestione di piattaforme per lo scambio dell'energia elettrica, del gas, dei certificati ambientali e dei carburanti, nonchè dalle piccole imprese e dalle microimprese che esercitano l'attività di commercio al dettaglio di carburante per autotrazione identificata dal codice ATECO 47.30.00. Il contributo è dovuto se almeno il 75 per cento dei ricavi del periodo d'imposta antecedente a quello in corso al 1° gennaio 2023 deriva dalle attività indicate nei periodi precedenti.

116. Il contributo di solidarietà è determinato applicando un'aliquota pari al 50 per cento sull'ammontare della quota del reddito complessivo determinato ai fini dell'imposta sul reddito delle società relativo al periodo di imposta antecedente a quello in corso al 1° gennaio 2023, che eccede per almeno il 10 per cento la media dei redditi complessivi determinati ai sensi dell'imposta sul reddito delle società conseguiti nei quattro periodi di imposta antecedenti a quello in corso al 1° gennaio 2022; nel caso in cui la media dei redditi complessivi sia negativa si assume un valore pari a zero. L'ammontare del contributo straordinario, in ogni caso, non può essere superiore a una quota pari al 25 per cento del valore del patrimonio netto alla data di chiusura dell'esercizio antecedente a quello in corso al 1° gennaio 2022.

117. Il contributo di solidarietà dovuto, determinato ai sensi del comma 116, è versato entro il sesto mese successivo a quello di chiusura dell'esercizio antecedente a quello in corso al 1° gennaio 2023. I soggetti che in base a disposizioni di legge approvano il bilancio oltre il termine di quattro mesi dalla chiusura dell'esercizio effettuano il versamento entro il mese successivo a quello di approvazione del bilancio. I soggetti con esercizio non coincidente con l'anno solare possono effettuare il versamento del contributo entro il 30 giugno 2023.

118. Il contributo di solidarietà non è deducibile ai fini delle imposte sui redditi e dell'imposta regionale sulle attività produttive.

119. Ai fini dell'accertamento, delle sanzioni e della riscossione del contributo di solidarietà, nonchè del contenzioso, si applicano le disposizioni in materia di imposte sui redditi.

120. All'articolo 37 del

a) al comma 1, dopo il secondo periodo è inserito il seguente: «Il contributo è dovuto se almeno il 75 per cento del volume d'affari dell'anno 2021 deriva dalle attività indicate nei periodi precedenti»;

b) al comma 2, secondo periodo, le parole: «31 marzo 2021» sono sostituite dalle seguenti: «30 aprile 2021»;

c) dopo il comma 3 sono inseriti i seguenti:

«3-bis. Non concorrono alla determinazione dei totali delle operazioni attive e passive, di cui al comma 3, le operazioni di cessione e di acquisto di azioni, obbligazioni o altri titoli non rappresentativi di merci e quote sociali che intercorrono tra i soggetti di cui al comma 1.

3-ter. Non concorrono alla determinazione dei totali delle operazioni attive, di cui al comma 3, le operazioni attive non soggette a IVA per carenza del presupposto territoriale, ai sensi degli articoli da 7 a 7-septies del

121. Se per effetto delle modificazioni apportate all'articolo 37 del citato

a) l'ammontare del contributo risulta maggiore di quello complessivamente dovuto entro il 30 novembre 2022, il versamento dell'importo residuo è effettuato entro il 31 marzo 2023 con le modalità di cui all'articolo 17 del

b) l'ammontare del contributo risulta minore di quello complessivamente dovuto entro il 30 novembre 2022, il maggiore importo versato può essere utilizzato in compensazione ai sensi dell'articolo 17 del predetto decreto legislativo 9 luglio 1997, n. 241, a decorrere dal 31 marzo 2023.

122. Al testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, di cui al

a) all'articolo 39-octies:

1) il comma 3 è sostituito dal seguente:

«3. Per le sigarette, l'ammontare dell'accisa è costituito dalla somma dei seguenti elementi:

a) un importo specifico fisso per unità di prodotto, determinato, per l'anno 2023, in 28 euro per 1.000 sigarette, per l'anno 2024 in 28,20 euro per 1.000 sigarette e, a decorrere dall'anno 2025, in 28,70 euro per 1.000 sigarette;

b) un importo risultante dall'applicazione dell'aliquota di base, di cui alla voce "Tabacchi lavorati", lettera c), dell'allegato I, al prezzo di vendita al pubblico»;

2) il comma 4 è abrogato;

3) al comma 5, lettera c), le parole: «euro 130» sono sostituite dalle seguenti: «euro 140»;

4) il comma 6 è sostituito dal seguente:

«6. Per i tabacchi lavorati di cui all'articolo 39-bis, comma 1, lettera b) (sigarette), l'onere fiscale minimo, di cui all'articolo 7, paragrafo 4, della direttiva 2011/64/UE del Consiglio, del 21 giugno 2011, è pari, per l'anno 2023, al 98,10 per cento della somma dell'accisa globale costituita dalle due componenti di cui alle lettere a) e b) del comma 3 del presente articolo e dell'imposta sul valore aggiunto calcolate con riferimento al "PMP-sigarette"; la medesima percentuale è determinata al 98,50 per cento per l'anno 2024 e al 98,60 per cento a decorrere dall'anno 2025»;

5) dopo il comma 10 è aggiunto il seguente:

«10-bis. Con decreto del Ministro dell'economia e delle finanze, da emanare entro il 31 maggio di ciascun anno a decorrere dall'anno 2023, è determinata l'incidenza percentuale dell'importo di cui al comma 3, lettera a), sull'importo dell'onere fiscale totale calcolato con riferimento al "PMP-sigarette" rilevato in relazione all'anno precedente; qualora la predetta incidenza percentuale non risulti compresa nell'intervallo di cui all'articolo 8, paragrafo 4, della direttiva 2011/64/UE del Consiglio, del 21 giugno 2011, con il medesimo decreto è conseguentemente rideterminata, entro il 1° gennaio del secondo anno successivo, la predetta componente specifica in modo da garantire che dalla medesima rideterminazione non derivino minori entrate erariali, rispetto all'anno solare precedente, relativamente all'applicazione dell'accisa sulle sigarette»;

b) all'articolo 39-terdecies, comma 3, le parole: «e al quaranta per cento dal 1° gennaio 2023» sono sostituite dalle seguenti: «, al 36,5 per cento dal 1° gennaio 2023, al 38 per cento dal 1° gennaio 2024, al 39,5 per cento dal 1° gennaio 2025 e al 41 per cento dal 1° gennaio 2026»;

c) all'articolo 62-quater, comma 1-bis, le parole: «al venticinque per cento e al venti per cento dal 1° gennaio 2023» sono sostituite dalle seguenti: «al quindici per cento e al dieci per cento dal 1° gennaio 2023»;

d) all'articolo 62-quater.1:

1) al comma 2:

1.1) alla lettera c), le parole: «da uno Stato dell'Unione europea» sono sostituite dalle seguenti: «da un altro Stato dell'Unione europea»;

1.2) dopo la lettera c) è aggiunta la seguente:

«c-bis) il soggetto avente sede nel territorio nazionale, autorizzato ai sensi del comma 4-bis ad effettuare l'immissione in consumo dei prodotti di cui al comma 1 provenienti da uno Stato dell'Unione europea»;

2) al comma 3, al primo periodo, dopo le parole: «dall'Agenzia delle dogane e dei monopoli» sono aggiunte le seguenti: «all'istituzione e alla gestione di un deposito in cui sono realizzati i prodotti di cui al comma 1» e, al secondo periodo, dopo le parole: «Ministro delle finanze 22 febbraio 1999, n. 67,» sono inserite le seguenti: «l'ubicazione del deposito in cui si intende fabbricare i prodotti di cui al comma 1,»;

3) al comma 4, le parole: «da uno Stato dell'Unione europea» sono sostituite dalle seguenti: «da un altro Stato dell'Unione europea»;

4) dopo il comma 4 sono inseriti i seguenti:

«4-bis. Il soggetto di cui al comma 2, lettera c-bis), è preventivamente autorizzato dall'Agenzia delle dogane e dei monopoli all'istituzione e alla gestione di un deposito in cui sono introdotti i prodotti di cui al comma 1. A tale fine il medesimo soggetto presenta alla predetta Agenzia un'istanza, in forma telematica, in cui sono indicati, oltre ai dati previsti dalla determinazione di cui al comma 16, le generalità del rappresentante legale, il possesso dei requisiti stabiliti, per la gestione dei depositi fiscali di tabacchi lavorati, dall'articolo 3 del regolamento di cui al

4-ter. L'Agenzia delle dogane e dei monopoli, effettuati i controlli di competenza e verificata l'idoneità della cauzione prestata ai sensi del comma 5, rilascia ai soggetti di cui ai commi 3, 4 e 4-bis, entro sessanta giorni dalla data di ricevimento dell'istanza, l'autorizzazione richiesta ai sensi dei medesimi commi 3, 4 e 4-bis, attribuendo altresì un codice d'imposta»;

5) al comma 5, dopo le parole: «Per il fabbricante» sono inserite le seguenti: «e per il soggetto di cui al comma 2, lettera c-bis)»;

6) al comma 6, le parole: «ai commi 3 e 4», ovunque ricorrono, sono sostituite dalle seguenti: «ai commi 3, 4 e 4-bis»;

7) al comma 9, il terzo periodo è sostituito dal seguente: «Allo stesso adempimento sono tenuti il rappresentante di cui al comma 2, lettera c), e il soggetto di cui al comma 2, lettera c-bis), per i prodotti di cui al comma 1, provenienti da altri Stati dell'Unione europea, che il soggetto cedente di cui al comma 2 e il soggetto di cui al medesimo comma 2, lettera c-bis), intendono immettere in consumo nel territorio nazionale»;

8) dopo il comma 9 sono inseriti i seguenti:

«9-bis. Il soggetto di cui al comma 2, lettera c-bis), può solo ricevere i prodotti di cui al comma 1 provenienti da Stati dell'Unione europea, dei quali effettua l'immissione in consumo nel territorio nazionale attraverso la cessione dei medesimi prodotti alle rivendite di cui al comma 12 e agli esercizi di vicinato, farmacie e parafarmacie di cui al comma 13 ai fini della successiva vendita ai consumatori finali. Anche per i prodotti di cui al comma 1 ottenuti nel territorio nazionale, l'immissione in consumo si verifica all'atto della cessione degli stessi prodotti alle rivendite di cui al comma 12 e agli esercizi di vicinato, farmacie e parafarmacie di cui al comma 13, mentre per i prodotti di cui al comma 1 importati da Stati non appartenenti all'Unione europea la predetta immissione si verifica all'atto dell'importazione degli stessi.

9-ter. Per la circolazione dei prodotti di cui al comma 1, nella fase antecedente alla loro immissione in consumo, tra i soggetti di cui al comma 2, lettere a) e c-bis), il mittente è tenuto a fornire garanzia del pagamento dell'imposta di consumo gravante sui prodotti spediti in misura pari al 100 per cento di tale imposta»;

9) al comma 10 è aggiunto, in fine, il seguente periodo: «Con determinazione del direttore dell'Agenzia delle dogane e dei monopoli sono stabilite le modalità per l'approvvigionamento dei predetti contrassegni di legittimazione»;

10) al comma 13, lettera a), sono aggiunte, in fine, le seguenti parole: «, anche unitamente ai prodotti di cui all'articolo 62-quater»;

11) il comma 16 è sostituito dal seguente:

«16. Con determinazione del direttore dell'Agenzia delle dogane e dei monopoli sono stabiliti il contenuto e le modalità di presentazione dell'istanza ai fini dell'autorizzazione di cui ai commi 3, 4 e 4-bis, le modalità di presentazione e i contenuti della richiesta di inserimento dei prodotti di cui al comma 1 nella tabella di commercializzazione di cui al comma 9, nonchè le modalità di tenuta dei registri e documenti contabili in conformità a quelle vigenti per i tabacchi lavorati, per quanto applicabili. Con il medesimo provvedimento sono emanate le ulteriori prescrizioni necessarie per l'attuazione delle disposizioni del comma 5 e sono stabilite la documentazione di accompagnamento e le modalità con le quali i prodotti di cui al comma 1 sono movimentati, nella fase antecedente alla loro immissione in consumo, tra i soggetti di cui al comma 2, lettere a) e c-bis)»;

e) all'allegato I, voce: «Tabacchi lavorati»:

1) la lettera c) è sostituita dalla seguente:

«c) sigarette 49,50 per cento»;

2) la lettera d) è sostituita dalla seguente:

«d) tabacco trinciato a taglio fino da usarsi per arrotolare le sigarette 60 per cento».

123. Per il perseguimento della garanzia del gettito erariale, di un'effettiva e adeguata riorganizzazione del settore delle reti di raccolta dei giochi pubblici, che assicuri altresì la tutela della salute pubblica, nonchè dell'esigenza di evoluzione delle pertinenti concessioni alle innovazioni tecnologiche quanto agli strumenti e agli ambiti di raccolta, con particolare riferimento alle nuove forme di intrattenimento e sport, anche virtuali, sono prorogate a titolo oneroso fino al 31 dicembre 2024 le concessioni per la raccolta a distanza dei giochi pubblici, assegnate ai sensi dell'articolo 24, comma 13, lettera a), della

124. Per le stesse finalità di cui al comma 123, sono prorogate a titolo oneroso fino al 31 dicembre 2024:

a) le concessioni per la raccolta del gioco del Bingo in scadenza il 31 marzo 2023. Gli importi che conseguentemente i concessionari corrispondono sono calcolati alle medesime condizioni e sono versati da ciascun concessionario con le medesime modalità previste dalle convenzioni accessive alle predette concessioni e dalla normativa vigente; il corrispettivo una tantum, calcolato in proporzione alla durata della proroga, è maggiorato del 15 per cento rispetto alla previsione delle norme in vigore ed è versato, per quanto dovuto nell'anno 2023, in due rate di pari importo entro il 15 luglio e il 1° ottobre di tale anno e, per quanto dovuto nell'anno 2024, in due rate di pari importo entro il 15 gennaio e il 1° giugno di tale anno;

b) le concessioni di realizzazione e conduzione delle reti di gestione telematica del gioco mediante apparecchi da divertimento e intrattenimento di cui all'articolo 110, comma 6, del testo unico delle leggi di pubblica sicurezza, di cui al

c) le concessioni per la raccolta delle scommesse su eventi sportivi, anche ippici, e non sportivi, compresi gli eventi virtuali, in scadenza il 30 giugno 2024. Gli importi che conseguentemente i concessionari corrispondono sono calcolati alle medesime condizioni previste dalle convenzioni accessive alle predette concessioni e dalla normativa vigente e sono versati da ciascun concessionario, maggiorati del 15 per cento, entro il 15 luglio 2024.

125. Con determinazione del direttore dell'Agenzia delle dogane e dei monopoli sono stabiliti gli obblighi, per i concessionari, di presentazione di adeguate garanzie economiche, proporzionate alla nuova definizione dei termini temporali delle proroghe disposte dai commi 123 e 124.

126. Al testo unico delle imposte sui redditi, di cui al

a) all'articolo 67, comma 1, in materia di redditi diversi, dopo la lettera c-quinquies) è inserita la seguente:

«c-sexies) le plusvalenze e gli altri proventi realizzati mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività, comunque denominate, non inferiori complessivamente a 2.000 euro nel periodo d'imposta. Ai fini della presente lettera, per "cripto-attività" si intende una rappresentazione digitale di valore o di diritti che possono essere trasferiti e memorizzati elettronicamente, utilizzando la tecnologia di registro distribuito o una tecnologia analoga. Non costituisce una fattispecie fiscalmente rilevante la permuta tra cripto-attività aventi eguali caratteristiche e funzioni»;

b) all'articolo 68, in materia di plusvalenze, dopo il comma 9 è aggiunto il seguente:

«9-bis. Le plusvalenze di cui alla lettera c-sexies) del comma 1 dell'articolo 67 sono costituite dalla differenza tra il corrispettivo percepito ovvero il valore normale delle cripto-attività permutate e il costo o il valore di acquisto. Le plusvalenze di cui al primo periodo sono sommate algebricamente alle relative minusvalenze; se le minusvalenze sono superiori alle plusvalenze, per un importo superiore a 2.000 euro, l'eccedenza è riportata in deduzione integralmente dall'ammontare delle plusvalenze dei periodi successivi, ma non oltre il quarto, a condizione che sia indicata nella dichiarazione dei redditi relativa al periodo di imposta nel quale le minusvalenze sono state realizzate. Nel caso di acquisto per successione, si assume come costo il valore definito o, in mancanza, quello dichiarato agli effetti dell'imposta di successione. Nel caso di acquisto per donazione si assume come costo il costo del donante. Il costo o valore di acquisto è documentato con elementi certi e precisi a cura del contribuente; in mancanza il costo è pari a zero. I proventi derivanti dalla detenzione di cripto-attività percepiti nel periodo di imposta sono assoggettati a tassazione senza alcuna deduzione».

127. Le plusvalenze relative a operazioni aventi a oggetto cripto-attività, comunque denominate, eseguite prima della data di entrata in vigore della presente legge si considerano realizzate ai sensi dell'articolo 67 del testo unico delle imposte sui redditi, di cui al

128. Al

a) all'articolo 5, concernente l'imposta sostitutiva sulle plusvalenze e sugli altri redditi diversi di cui alle lettere da c) a c-quinquies) del comma 1 dell'articolo 81 del testo unico delle imposte sui redditi, di cui al

1) alla rubrica, la parola: «c-quinquies)» è sostituita dalla seguente: «c-sexies)»;

2) al comma 2, primo periodo, la parola: «c-quinquies)» è sostituita dalla seguente: «c-sexies)»;

b) all'articolo 6, in materia di opzione per l'applicazione dell'imposta sostitutiva su ciascuna plusvalenza o altro reddito diverso realizzato:

1) al comma 1, secondo periodo, dopo le parole: «o i rapporti e le cessioni di cui alla lettera c-quinquies) dello stesso comma 1,» sono inserite le seguenti: «nonchè per i rimborsi, le cessioni, le permute o la detenzione di cripto-attività di cui alla lettera c-sexies) del medesimo comma 1,»;

2) dopo il comma 1 è inserito il seguente:

«1-bis. Per le plusvalenze e gli altri proventi di cui alla lettera c-sexies) del comma 1 dell'articolo 67 del testo unico delle imposte sui redditi, di cui al

3) al comma 3 è aggiunto, in fine, il seguente periodo: «Per le cripto-attività di cui all'articolo 67, comma 1, lettera c-sexies), del testo unico delle imposte sui redditi, di cui al

4) il comma 4 è sostituito dal seguente:

«4. Per l'applicazione dell'imposta su ciascuna plusvalenza, differenziale positivo o provento realizzato, escluse quelle realizzate mediante la cessione a termine di valute estere, i soggetti di cui al comma 1, nel caso di pluralità di titoli, quote, certificati, rapporti o cripto-attività appartenenti a categorie omogenee, assumono come costo o valore di acquisto il costo o valore medio ponderato relativo a ciascuna categoria dei predetti titoli, quote, certificati, rapporti o cripto-attività»;

5) il comma 6 è sostituito dal seguente:

«6. Agli effetti del presente articolo si considera cessione a titolo oneroso anche il trasferimento dei titoli, quote, certificati, rapporti o cripto-attività di cui al comma 1 a rapporti di custodia o amministrazione di cui al medesimo comma, intestati a soggetti diversi dagli intestatari del rapporto di provenienza, nonchè a un rapporto di gestione di cui all'articolo 7, salvo che il trasferimento non sia avvenuto per successione o donazione. In tal caso la plusvalenza, il provento, la minusvalenza o perdita realizzate mediante il trasferimento sono determinate con riferimento al valore, calcolato secondo i criteri previsti dal comma 5 dell'articolo 7, alla data del trasferimento, dei titoli, quote, certificati, rapporti o cripto-attività trasferiti e i soggetti di cui al comma 1, tenuti al versamento dell'imposta, possono sospendere l'esecuzione delle operazioni fino a che non ottengano dal contribuente provvista per il versamento dell'imposta dovuta. Nelle ipotesi di cui al presente comma i soggetti di cui al comma 1 del presente articolo rilasciano al contribuente apposita certificazione dalla quale risulti il valore dei titoli, quote, certificati, rapporti o cripto-attività trasferiti»;

6) al comma 7, le parole: «o rapporti» sono sostituite dalle seguenti «, rapporti o cripto-attività»;

7) al comma 9, primo e terzo periodo, le parole: «I soggetti di cui al comma 1» sono sostituite dalle seguenti: «I soggetti di cui ai commi 1 e 1-bis»;

8) al comma 10, le parole: «I soggetti di cui al comma 1» sono sostituite dalle seguenti: «I soggetti di cui ai commi 1 e 1-bis»;

c) all'articolo 7:

1) al comma 1, la parola: «c-quinquies)» è sostituita dalla seguente: «c-sexies)»;

2) il comma 5 è sostituito dal seguente:

«5. La valutazione del patrimonio gestito all'inizio e alla fine di ciascun periodo d'imposta è effettuata secondo i criteri stabiliti dai regolamenti emanati dalla Commissione nazionale per le società e la borsa in attuazione del testo unico delle disposizioni in materia di intermediazione finanziaria, di cui al

3) il comma 7 è sostituito dal seguente:

«7. Il conferimento di titoli, quote, certificati, rapporti o cripto-attività in una gestione per la quale sia stata esercitata l'opzione di cui al comma 2 si considera cessione a titolo oneroso e il soggetto gestore applica le disposizioni dei commi 5, 6 e 9 dell'articolo 6. Tuttavia, nel caso di conferimento di strumenti finanziari o cripto-attività che formavano già oggetto di un contratto di gestione per il quale era stata esercitata l'opzione di cui al comma 2 del presente articolo, si assume quale valore di conferimento il valore assegnato ai medesimi ai fini della determinazione del patrimonio alla conclusione del precedente contratto di gestione; nel caso di conferimento di strumenti finanziari o cripto-attività per i quali sia stata esercitata l'opzione di cui all'articolo 6, si assume quale costo il valore, determinato agli effetti dell'applicazione del comma 6 del citato articolo»;