Misure urgenti di sostegno nel settore energetico e di finanza pubblica.

| Settore: | Normativa nazionale |

| Materia: | 40. Energia |

| Capitolo: | 40.1 combustibili |

| Data: | 18/11/2022 |

| Numero: | 176 |

| Sommario |

| Art. 1. Contributo straordinario, sotto forma di credito d'imposta, a favore delle imprese per l'acquisto di energia elettrica e gas naturale, per il mese di dicembre 2022. |

| Art. 2. Disposizioni in materia di accisa e di imposta sul valore aggiunto su alcuni carburanti |

| Art. 2 bis. Proroga dei termini relativi al credito d'imposta per l'acquisto di carburanti per l'esercizio dell'attività agricola e della pesca per il quarto trimestre 2022. |

| Art. 3. Misure di sostegno per fronteggiare il caro bollette |

| Art. 3 bis. Misure di sostegno per fronteggiare i costi dell'energia |

| Art. 3 ter. Modifiche alla disciplina del close-out netting per aumentare la liquidità dei mercati dell'energia e ridurre i costi delle transazioni. |

| Art. 3 quater. Disposizioni a sostegno degli enti locali per l'acquisto di beni e servizi |

| Art. 4. Misure per l'incremento della produzione di gas naturale |

| Art. 4 bis. Disposizioni per la promozione del passaggio di aziende a combustibili alternativi |

| Art. 5. Proroghe di termini nel settore del gas naturale |

| Art. 6. Contributo del Ministero della difesa alla sicurezza energetica nazionale |

| Art. 6 bis. Promozione dei biocarburanti utilizzati in purezza |

| Art. 7. Disposizione in materia di autotrasporto |

| Art. 7 bis. Disposizioni in materia di trasporto pubblico regionale e locale |

| Art. 7 ter. Disposizioni per il contrasto della crisi energetica nella filiera di distribuzione automobilistica |

| Art. 8. Misure urgenti in materia di mezzi di pagamento |

| Art. 9. Modifiche agli incentivi per l'efficientamento energetico |

| Art. 9 bis. Disposizioni in materia di produzione di energia elettrica da impianti solari fotovoltaici |

| Art. 10. Norme in materia di procedure di affidamento di lavori |

| Art. 11. Disposizioni concernenti la Commissione tecnica PNRR-PNIEC |

| Art. 11 bis. Cessione dei crediti d'imposta per il settore cinematografico |

| Art. 12. Esenzioni in materia di imposte |

| Art. 12 bis. Misure a favore dei territori delle Marche colpiti dagli eccezionali eventi meteorologici verificatisi a partire dal 15 settembre 2022. |

| Art. 13. Disposizioni in materia di sport |

| Art. 14. Misure urgenti per l'anticipo di spese nell'anno corrente |

| Art. 14 bis. Misure per il rilancio della competitività delle imprese italiane |

| Art. 14 ter. Disposizioni urgenti in favore dei comuni di Lampedusa e Linosa |

| Art. 14 quater. Modifica all'articolo 45 del decreto-legge 21 giugno 2022, n. 73, convertito, con modificazioni, dalla legge 4 agosto 2022, n. 122. |

| Art. 14 quinquies. Risorse per investimenti in rigenerazione urbana per i comuni con popolazione inferiore a 15.000 abitanti |

| Art. 14 sexies. Proroga di disposizioni in materia di incarichi di vicesegretario comunale |

| Art. 15. Disposizioni finanziarie |

| Art. 15 bis. Clausola di salvaguardia |

| Art. 16. Entrata in vigore |

§ 40.1.271 - D.L. 18 novembre 2022, n. 176. [1]

Misure urgenti di sostegno nel settore energetico e di finanza pubblica.

(G.U. 18 novembre 2022, n. 270)

Capo I

Misure urgenti in materia di energia elettrica, gas naturale e carburanti

Art. 1. Contributo straordinario, sotto forma di credito d'imposta, a favore delle imprese per l'acquisto di energia elettrica e gas naturale, per il mese di dicembre 2022.

1. I contributi straordinari, sotto forma di credito d'imposta, di cui ai commi 1, primo periodo, 2, 3 e 4 dell'articolo 1 del

2. Il contributo, sotto forma di credito d'imposta, previsto dall'articolo 1, comma 1, secondo periodo, del

3. I crediti d'imposta maturati ai sensi dei commi 1 e 2 del presente articolo per il mese di dicembre 2022, nonchè quelli spettanti ai sensi dell'articolo 1, commi 1, primo e secondo periodo, 2, 3 e 4, del

4. I crediti d'imposta maturati ai sensi dei commi 1 e 2 del presente articolo per il mese di dicembre 2022, nonchè quelli spettanti ai sensi dell'articolo 1, commi 1, primo e secondo periodo, 2, 3 e 4, del

5. In relazione ai contributi di cui ai commi 1 e 2 del presente articolo si applicano, in quanto compatibili, le disposizioni dell'articolo 1 del

6. Entro il 16 marzo 2023, i beneficiari dei crediti d'imposta richiamati ai commi 3 e 4, a pena di decadenza dal diritto alla fruizione del credito non ancora fruito, inviano all'Agenzia delle entrate un'apposita comunicazione sull'importo del credito maturato nell'esercizio 2022. Il contenuto e le modalità di presentazione della comunicazione sono definiti con provvedimento del direttore della medesima Agenzia da adottarsi entro trenta giorni dalla data di entrata in vigore del presente decreto.

7. Agli oneri di cui al presente articolo, valutati in 2.726,454 milioni di euro per l'anno 2022 e 317,546 milioni di euro per l'anno 2023, che aumentano in termini di indebitamento netto a 3.044 milioni di euro per l'anno 2022, si provvede ai sensi dell'articolo 15 [5].

Art. 2. Disposizioni in materia di accisa e di imposta sul valore aggiunto su alcuni carburanti

1. In considerazione del perdurare degli effetti economici derivanti dall'eccezionale incremento dei prezzi dei prodotti energetici, a decorrere dal 19 novembre 2022 e fino al 31 dicembre 2022:

a) le aliquote di accisa, di cui all'allegato I al testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, di cui al

1) benzina: 478,40 euro per mille litri, a decorrere dal 19 novembre 2022 e fino al 30 novembre 2022, e 578,40 euro per mille litri, a decorrere dal 1° dicembre 2022 e fino al 31 dicembre 2022;

2) oli da gas o gasolio usato come carburante: 367,40 euro per mille litri, a decorrere dal 19 novembre 2022 e fino al 30 novembre 2022, e 467,40 euro per mille litri, a decorrere dal 1° dicembre 2022 e fino al 31 dicembre 2022;

3) gas di petrolio liquefatti (GPL) usati come carburanti: 182,61 euro per mille chilogrammi, a decorrere dal 19 novembre 2022 e fino al 30 novembre 2022, e 216,67 euro per mille chilogrammi, a decorrere dal 1° dicembre 2022 e fino al 31 dicembre 2022;

4) gas naturale usato per autotrazione: zero euro per metro cubo [6];

b) l'aliquota IVA applicata al gas naturale usato per autotrazione è stabilita nella misura del 5 per cento.

2. In dipendenza della rideterminazione dell'aliquota di accisa sul gasolio usato come carburante, stabilita, a decorrere dal 19 novembre 2022 e fino al 30 novembre 2022, dal comma 1, lettera a), numero 2), del presente articolo, l'aliquota di accisa sul gasolio commerciale usato come carburante, di cui al numero 4-bis della Tabella A allegata al testo unico di cui al

3. Gli esercenti i depositi commerciali di prodotti energetici assoggettati ad accisa di cui all'articolo 25, comma 1, del testo unico di cui al

4. Per la mancata comunicazione delle giacenze di cui al comma 3 trova applicazione la sanzione prevista dall'articolo 50, comma 1, del testo unico di cui al

5. Al fine di prevenire il rischio di manovre speculative derivanti dalla diminuzione delle aliquote di accisa stabilita dal comma 1, lettera a), e dalla diminuzione dell'aliquota IVA di cui al comma 1, lettera b), trovano applicazione, in quanto compatibili, le disposizioni di cui all'articolo 1-bis, commi 5 e 6, del

6. Agli oneri derivanti dal presente articolo, valutati in 1.366,80 milioni di euro per l'anno 2022, 70,40 milioni di euro per l'anno 2023 e 62,30 milioni di euro per l'anno 2024, si provvede ai sensi dell'articolo 15 [10].

Art. 2 bis. Proroga dei termini relativi al credito d'imposta per l'acquisto di carburanti per l'esercizio dell'attività agricola e della pesca per il quarto trimestre 2022. [11]

1. All'articolo 2 del

a) al comma 3, le parole: «31 marzo 2023» sono sostituite dalle seguenti: «30 giugno 2023»;

b) al comma 4, le parole: «31 marzo 2023» sono sostituite dalle seguenti: «30 giugno 2023»;

c) al comma 5, le parole: «16 febbraio 2023» sono sostituite dalle seguenti: «16 marzo 2023».

Art. 3. Misure di sostegno per fronteggiare il caro bollette

1. Al fine di contrastare gli effetti dell'eccezionale incremento dei costi dell'energia, le imprese con utenze collocate in Italia a esse intestate hanno facoltà di richiedere la rateizzazione degli importi dovuti a titolo di corrispettivo per la componente energetica di elettricità e gas naturale utilizzato per usi diversi dagli usi termoelettrici ed eccedenti l'importo medio contabilizzato, a parità di consumo, nel periodo di riferimento compreso tra il 1° gennaio e il 31 dicembre 2021, per i consumi effettuati dal 1° ottobre 2022 al 31 marzo 2023 e fatturati entro il 30 settembre 2023. A tal fine, le imprese interessate formulano apposita istanza ai fornitori, secondo modalità semplificate stabilite con decreto del Ministro delle imprese e del made in Italy, di concerto con il Ministro dell'ambiente e della sicurezza energetica, da adottare entro trenta giorni dalla data di entrata in vigore del presente decreto.

2. Entro trenta giorni dalla ricezione dell'istanza di cui al comma 1, in caso di effettivo rilascio della garanzia di cui al comma 4 e di effettiva disponibilità di almeno una impresa di assicurazione autorizzata all'esercizio del ramo credito a stipulare, con l'impresa richiedente la rateizzazione, una copertura assicurativa sull'intero credito rateizzato nell'interesse del fornitore di energia, il fornitore ha l'obbligo di offrire ai richiedenti una proposta di rateizzazione recante l'ammontare degli importi dovuti, l'entità del tasso di interesse eventualmente applicato, che non può superare il saggio di interesse pari al rendimento dei buoni del Tesoro poliennali (BTP) di pari durata, le date di scadenza di ciascuna rata e la ripartizione delle medesime rate, per un minimo di dodici e un massimo di trentasei rate mensili.

3. In caso di inadempimento nel pagamento di due rate anche non consecutive l'impresa aderente al piano di rateizzazione decade dal beneficio della rateizzazione ed è tenuta al versamento, in un'unica soluzione, dell'intero importo residuo dovuto [12].

4. Al fine di assicurare la più ampia applicazione della misura di cui al presente articolo, la società SACE S.p.A. è autorizzata a concedere, conformemente alle disposizioni di cui all'articolo 8, comma 3, del

5. Al fine di sostenere le specifiche esigenze di liquidità derivanti dai piani di rateizzazione concessi, i fornitori di energia elettrica e gas naturale con sede in Italia possono richiedere finanziamenti bancari assistiti da garanzia pubblica, prestata dalla SACE S.p.A., alle condizioni e nei termini di cui all'articolo 15 del

6. La garanzia di cui al comma 5 è rilasciata a condizione che l'impresa che aderisce al piano di rateizzazione non abbia approvato la distribuzione di dividendi o il riacquisto di azioni nel corso degli anni nei quali si procede al riconoscimento della rateizzazione a favore della stessa impresa, nonchè di ogni altra impresa con sede in Italia che faccia parte del medesimo gruppo cui la prima appartiene, comprese quelle soggette alla direzione e al coordinamento da parte della medesima. Qualora le suddette imprese abbiano già distribuito dividendi o riacquistato azioni al momento della richiesta, l'impegno è assunto dall'impresa per i dodici mesi successivi. La medesima garanzia è rilasciata, altresì, a condizione che l'impresa aderente al piano di rateizzazione si impegni a gestire i livelli occupazionali attraverso accordi sindacali e a non trasferire le produzioni in siti collocati in Paesi diversi da quelli appartenenti all'Unione europea.

7. L'adesione al piano di rateizzazione di cui al comma 2, per i periodi corrispondenti, è alternativa alla fruizione dei crediti d'imposta di cui all'articolo 1 del presente decreto e all'articolo 1 del

8. All'articolo 8 del

a) al comma 3, le parole: «30 giugno 2023» sono sostituite dalle seguenti: «30 giugno 2024» e le parole «31 dicembre 2022» sono sostituite dalle seguenti: «31 dicembre 2023»;

b) al comma 6, le parole «con una dotazione iniziale pari rispettivamente a 900 milioni di euro e 2000 milioni di euro» sono sostituite dalle seguenti: «con una dotazione iniziale pari rispettivamente a 900 milioni di euro e 5.000 milioni di euro».

9. All'articolo 15, commi 1 e 5, lettera a), del

10. All'articolo 12, comma 1, del

a) dopo le parole «dall'articolo 51, comma 3,» sono inserite le seguenti: «prima parte del terzo periodo,»;

b) le parole «euro 600,00» sono sostituite dalle seguenti: «euro 3.000».

11. All'articolo 7, comma 1, del

12. All'articolo 8 del

a) al comma 1, le parole «120 milioni» sono sostituite dalle seguenti: «170 milioni» ed è aggiunto, in fine, il seguente periodo: «Una quota del Fondo di cui al primo periodo, pari a 50 milioni di euro per l'anno 2022, è finalizzata al riconoscimento, nel predetto limite di spesa e in proporzione all'incremento dei costi sostenuti rispetto all'analogo periodo dell'anno 2021, di un contributo straordinario destinato, in via esclusiva, agli enti del Terzo settore iscritti al Registro unico nazionale del Terzo settore di cui all'articolo 45 del codice di cui al

b) al comma 2, le parole «50 milioni di euro» sono sostituite dalle seguenti: «100 milioni di euro».

13. Agli oneri derivanti dal comma 10, valutati in 243,4 milioni di euro per l'anno 2022 e 21,2 milioni di euro per l'anno 2023, e dai commi 11 e 12, lettera a), pari a 60 milioni di euro per l'anno 2022, si provvede ai sensi dell'articolo 15.

14. Agli oneri derivanti dal comma 12, lettera b), pari a 50 milioni di euro per l'anno 2022, si provvede mediante corrispondente riduzione del fondo di cui all'articolo 35, comma 1, del

Art. 3 bis. Misure di sostegno per fronteggiare i costi dell'energia [17]

1. Il contributo straordinario di cui all'articolo 27, comma 2, del

2. Il fondo di cui all'articolo 9, comma 1, del

3. Con decreto del Ministro delle infrastrutture e dei trasporti, da adottare entro il 9 dicembre 2022, di concerto con il Ministro dell'economia e delle finanze, sono stabiliti i criteri di riparto delle risorse tra gli enti territoriali competenti per i servizi di trasporto pubblico locali e regionali interessati e le modalità per il riconoscimento, da parte dell'ente concedente ovvero affidante il servizio di trasporto pubblico, del contributo di cui al comma 2 alle imprese di trasporto pubblico locale e regionale, alla gestione governativa della ferrovia circumetnea, alla concessionaria del servizio ferroviario Domodossola-confine svizzero e alla gestione governativa navigazione laghi, anche al fine del rispetto del limite di spesa ivi previsto, nonchè le relative modalità di rendicontazione.

4. Al fine di permettere il contenimento delle conseguenze derivanti agli utenti finali dagli aumenti dei prezzi nel settore del gas naturale, è autorizzata la spesa di 350 milioni di euro per l'anno 2022. L'importo di cui al primo periodo è trasferito entro il 31 dicembre 2022 alla Cassa per i servizi energetici e ambientali (CSEA).

5. È autorizzata per l'anno 2022 a favore della società ANAS S.p.A. la spesa di 176 milioni di euro, di cui:

a) 125 milioni di euro per l'anno 2022, da destinare alla compensazione dei maggiori oneri derivanti dall'incremento dei costi sostenuti dall'ANAS S.p.A. per l'illuminazione pubblica delle strade nell'anno 2022, nelle more dell'adozione da parte della società di adeguate misure di efficientamento energetico per la compensazione degli oneri degli anni successivi;

b) 51 milioni di euro per l'anno 2022, da destinare alla copertura degli oneri connessi alle attività di monitoraggio, sorveglianza, gestione, vigilanza, infomobilità e manutenzione delle strade inserite nella rete di interesse nazionale di cui ai decreti del Presidente del Consiglio dei ministri 21 novembre 2019, pubblicati nella Gazzetta Ufficiale n. 22 del 28 gennaio 2020, e trasferite dalle regioni Piemonte, Lombardia, Veneto, Emilia-Romagna e Toscana all'ANAS S.p.A. per l'anno 2022.

6. Agli oneri derivanti dal presente articolo si provvede ai sensi dell'articolo 15.

Art. 3 ter. Modifiche alla disciplina del close-out netting per aumentare la liquidità dei mercati dell'energia e ridurre i costi delle transazioni. [18]

1. All'articolo 3-bis, comma 1, del

Art. 3 quater. Disposizioni a sostegno degli enti locali per l'acquisto di beni e servizi [19]

1. All'articolo 1, comma 7, del

Art. 4. Misure per l'incremento della produzione di gas naturale

1. Al fine di contribuire al rafforzamento della sicurezza degli approvvigionamenti di gas naturale e alla riduzione delle emissioni di gas climalteranti tra cui il metano, rispettando l'impegno volontario dell'Italia al Global Methane Pledge, rilanciato nella 27a Conferenza delle Parti della Convenzione quadro delle Nazioni Unite sui cambiamenti climatici (COP 27), attraverso l'incremento dell'offerta di gas di produzione nazionale destinabile ai clienti finali industriali a prezzo accessibile, all'articolo 16 del

a) al comma 2:

1) al secondo periodo, dopo le parole «in condizione di sospensione volontaria delle attività» sono aggiunte le seguenti: «e considerando, anche ai fini dell'attività di ricerca, i soli vincoli costituiti dalla vigente legislazione nazionale ed europea o derivanti da accordi internazionali»;

2) dopo il secondo periodo, sono inseriti i seguenti: «La disposizione di cui al primo periodo si applica altresì alle concessioni di coltivazione di idrocarburi poste nel tratto di mare compreso tra il 45° parallelo e il parallelo passante per la foce del ramo di Goro del fiume Po, a una distanza dalle linee di costa superiore a 9 miglia e aventi un potenziale minerario di gas per un quantitativo di riserva certa superiore a una soglia di 500 milioni di metri cubi. In deroga a quanto previsto dall'articolo 4 della

3) al terzo periodo, le parole «La predetta comunicazione» sono sostituite dalle seguenti: «La comunicazione di cui al primo periodo»;

b) dopo il comma 2, è inserito il seguente:

«2-bis. Al fine di incrementare la produzione nazionale di gas naturale per l'adesione alle procedure di cui al comma 1, in deroga a quanto previsto dall'articolo 6, comma 17, del

c) al comma 3, primo periodo, dopo le parole «dei piani di interventi di cui al comma 2» sono inserite le seguenti: «, nonchè quelli relativi al conferimento delle nuove concessioni di coltivazione di cui al comma 2-bis,» e le parole «sei mesi» sono sostituite dalle seguenti: «tre mesi»;

d) il comma 4 è sostituito dal seguente:

«4. Il Gruppo GSE stipula contratti di acquisto di diritti di lungo termine sul gas di cui al comma 1, in forma di contratti finanziari per differenza rispetto al punto di scambio virtuale (PSV), di durata massima pari a dieci anni, con verifica dei termini alla fine del quinto anno, con i concessionari di cui ai commi 2 e 2-bis, a un prezzo che garantisce la copertura dei costi totali effettivi delle singole produzioni, inclusi gli oneri fiscali e di trasporto, nonchè un'equa remunerazione. Il prezzo di cui al primo periodo, stabilito con decreto del Ministro dell'ambiente e della sicurezza energetica, di concerto con il Ministro dell'economia e delle finanze e il Ministro delle imprese e del made in Italy, è definito applicando una riduzione percentuale, anche progressiva, ai prezzi giornalieri registrati al punto di scambio virtuale, e comunque varia nel limite di livelli minimi e massimi quantificati, rispettivamente, in 50 e 100 euro per MWh. Nelle more della conclusione delle procedure autorizzative di cui al comma 3, a partire dal 1° gennaio 2023 e comunque fino all'entrata in produzione delle quantità aggiuntive di gas di cui al comma 1, i titolari di concessioni di coltivazione di gas naturale che abbiano risposto positivamente alla manifestazione d'interesse ai sensi dei commi 2 e 2-bis mettono a disposizione del Gruppo GSE un quantitativo di diritti sul gas corrispondente, fino al 2024, ad almeno il 75 per cento dei volumi produttivi attesi dagli investimenti di cui ai commi 2 e 2-bis e, per gli anni successivi al 2024, ad almeno il 50 per cento dei volumi produttivi attesi dagli investimenti medesimi. Il quantitativo di cui al terzo periodo non è comunque superiore ai volumi di produzione effettiva di competenza dei titolari di concessioni di coltivazione di gas naturale in essere sul territorio nazionale che abbiano risposto positivamente alla manifestazione d'interesse ai sensi dei commi 2 e 2-bis.»;

e) il comma 5 è sostituito dai seguenti:

«5. Il Gruppo GSE, con una o più procedure, offre, al prezzo di cui al comma 4, primo periodo, i diritti sul gas oggetto dei contratti di cui al medesimo comma complessivamente acquisiti nella sua disponibilità a clienti finali industriali a forte consumo di gas, che agiscano anche in forma aggregata, aventi diritto alle agevolazioni di cui al decreto del Ministro della transizione ecologica n. 541 del 21 dicembre 2021, di cui al comunicato pubblicato nella Gazzetta Ufficiale n. 5 dell'8 gennaio 2022, e che hanno consumato nel 2021 un quantitativo di gas naturale per usi energetici non inferiore al volume di gas naturale indicato all'articolo 3, comma 1, del medesimo decreto, senza nuovi o maggiori oneri per il Gruppo GSE. Le modalità e i criteri di assegnazione sono definiti con decreto del Ministro dell'ambiente e della sicurezza energetica, di concerto con il Ministro dell'economia e delle finanze e il Ministro delle imprese e del made in Italy. I diritti offerti sono aggiudicati all'esito di procedure di assegnazione, secondo criteri di riparto pro quota. In esito a tali procedure, il Gruppo GSE stipula con ciascun cliente finale assegnatario un contratto finanziario per differenza per i diritti aggiudicati. Nel caso in cui il contratto sia stipulato dai clienti finali in forma aggregata, il contratto medesimo assicura che gli effetti siano trasferiti ai clienti finali interessati. Il contratto prevede, altresì, che:

a) la quantità di diritti oggetto del contratto sia rideterminata al 31 gennaio di ogni anno sulla base delle effettive produzioni nel corso dell'anno precedente;

b) è fatto divieto di cessione tra i clienti finali dei diritti derivanti dal contratto.

5-bis. Lo schema di contratto tipo di offerta di cui al comma 5 è predisposto dal Gruppo GSE e approvato dai Ministeri dell'economia e delle finanze e dell'ambiente e della sicurezza energetica.» [20].

Art. 4 bis. Disposizioni per la promozione del passaggio di aziende a combustibili alternativi [21]

1. All'articolo 5-bis del

«6-bis. Al fine di fronteggiare l'eccezionale instabilità del sistema nazionale del gas naturale derivante dalla guerra in Ucraina e di consentire il riempimento degli stoccaggi di gas per l'anno termico 2022-2023, nonchè di massimizzare l'impiego di impianti alimentati con combustibili diversi dal gas naturale, esclusivamente fino al 31 marzo 2024, la sostituzione del gas naturale con combustibili alternativi, compreso il combustibile solido secondario, e le relative modifiche tecnico-impiantistiche ai fini del soddisfacimento del fabbisogno energetico degli impianti industriali sono da qualificarsi come modifiche non sostanziali. Si applicano i limiti di emissione nell'atmosfera previsti dalla normativa dell'Unione europea o, in mancanza, quelli previsti dalle norme nazionali o regionali per le sostanze indicate nella predetta normativa. I gestori degli impianti industriali comunicano a tal fine all'autorità competente al rilascio della valutazione di impatto ambientale, ove prevista, e dell'autorizzazione integrata ambientale le deroghe necessarie alle condizioni autorizzative e la tipologia di combustibile diverso dal gas naturale ai fini del soddisfacimento del relativo fabbisogno energetico. Decorsi trenta giorni dalla comunicazione, il gestore dell'impianto avvia la sostituzione con il combustibile diverso dal gas naturale in assenza di un provvedimento di diniego motivato da parte dell'autorità competente rilasciato entro tale termine. L'autorità competente può assumere determinazioni in via di autotutela, ai sensi degli articoli 21-quinquies e 21-nonies della

Art. 5. Proroghe di termini nel settore del gas naturale

1. All'articolo 1, comma 59, della legge 4 agosto 2017, n. 124, le parole: «a decorrere dal 1° gennaio 2023» sono sostituite dalle seguenti: «a decorrere dal 10 gennaio 2024».

2. All'articolo 5-bis del

a) al comma 1, le parole: «31 dicembre 2022» sono sostituite dalle seguenti: «10 novembre 2023»;

b) al comma 4, le parole: «20 dicembre 2022» sono sostituite dalle seguenti: «20 novembre 2023» [22].

2-bis. Resta fermo l'obbligo di restituzione dell'importo di cui al comma 4 dell'articolo 5-bis del citato

2-ter. All'articolo 22, comma 2-bis.1, del decreto legislativo 23 maggio 2000, n. 164, le parole: «A decorrere dal 1° gennaio 2023» sono sostituite dalle seguenti: «A decorrere dal 10 gennaio 2024» [24].

3. Agli effetti in termini di fabbisogno e indebitamento netto derivanti dal presente articolo, pari a 4.000 milioni di euro per l'anno 2022, si provvede ai sensi dell'articolo 15.

Art. 6. Contributo del Ministero della difesa alla sicurezza energetica nazionale

1. All'articolo 20 del

a) al comma 1:

1) la parola «decarbonizzazione» è sostituita dalla seguente: «ottimizzazione»;

2) le parole «della resilienza» sono sostituite dalle seguenti: «della sicurezza»;

3) dopo le parole «a qualunque titolo in uso al medesimo Ministero,» sono inserite le seguenti: «ivi inclusi gli immobili individuati quali non più utili ai fini istituzionali e non ancora consegnati all'Agenzia del demanio o non ancora alienati,»;

4) dopo le parole «fra il Ministero della difesa» sono inserite le seguenti: «, la struttura dell'autorità politica delegata per il PNRR»;

5) è aggiunto, in fine, il seguente periodo: «Il Ministero della difesa comunica le attività svolte ai sensi del presente comma all'Agenzia del demanio.»;

b) al comma 3, dopo le parole «dell'articolo 20 del

c) dopo il comma 3 sono aggiunti i seguenti:

«3-bis. Per l'individuazione dei beni di cui al comma 1, per la programmazione degli interventi finalizzati all'installazione degli impianti e per la gestione dei procedimenti autorizzatori, con decreto del Ministro della difesa sono nominati, senza oneri aggiuntivi a carico della finanza pubblica, un commissario speciale e due vice commissari speciali, questi ultimi rispettivamente su proposta del Ministro della cultura e del Ministro dell'ambiente e della sicurezza energetica. Al commissario speciale e ai vice commissari speciali non spettano, per l'attività di cui al primo periodo, compensi o rimborsi di spese.

3-ter. Il commissario speciale di cui al comma 3-bis convoca una conferenza di servizi per l'acquisizione delle intese, dei concerti, dei nulla osta o degli assensi comunque denominati delle altre amministrazioni interessate per gli scopi di cui al comma 1, che svolge i propri lavori secondo le modalità di cui agli articoli da 14 a 14-quinquies della

3-quater. Quota parte degli utili della Difesa Servizi S.p.A. derivanti dalle concessioni di cui al comma 1, determinata secondo le indicazioni del Ministro della difesa in qualità di socio unico, verificata la corrispondenza agli obblighi di legge in materia di accantonamento, confluisce in un fondo istituito nel bilancio della società per il finanziamento di progetti di ricerca e sviluppo nel settore della filiera connessa alla produzione di energia da fonti rinnovabili, al fine di promuovere l'autonomia e la sicurezza energetica del Ministero della difesa, anche supportando le attività svolte nello stesso ambito dall'Agenzia industrie difesa.» [26];

c-bis) alla rubrica, la parola: «resilienza» è sostituita dalla seguente: «sicurezza» [27].

Art. 6 bis. Promozione dei biocarburanti utilizzati in purezza [28]

1. All'articolo 39 del

a) il comma 1-bis è sostituito dal seguente:

«1-bis. In aggiunta alla quota percentuale di cui al comma 1, a decorrere dal 2023 la quota di biocarburanti liquidi sostenibili utilizzati in purezza immessa in consumo dai soggetti obbligati è gradualmente aumentata ed è equivalente ad almeno 300.000 tonnellate per il 2023, con incremento di 100.000 tonnellate all'anno fino ad 1 milione di tonnellate nel 2030 e negli anni successivi. In caso di violazione degli obblighi previsti dal comma 1 e dal presente comma si applicano le sanzioni amministrative di cui al decreto del Ministro dello sviluppo economico 20 gennaio 2015, pubblicato nella Gazzetta Ufficiale n. 55 del 7 marzo 2015, adottato ai sensi dell'articolo 30-sexies, comma 2, del

b) il comma 3-bis è sostituito dal seguente:

«3-bis. Al fine di promuovere la produzione di biocarburanti liquidi sostenibili da utilizzare in purezza, aggiuntiva rispetto alle quote obbligatorie di cui al comma 1 del presente articolo, la riconversione totale o parziale delle raffinerie tradizionali esistenti è incentivata mediante l'erogazione di un contributo in conto capitale assegnato secondo modalità e criteri definiti con i decreti di cui al comma 3-ter e comunque nei limiti delle disponibilità finanziarie del fondo di cui al medesimo comma 3-ter»;

c) al comma 3-ter, alinea, il primo e il secondo periodo sono sostituiti dai seguenti: «Per le finalità di cui al comma 3-bis, è istituito nello stato di previsione del Ministero dell'ambiente e della sicurezza energetica il Fondo per la decarbonizzazione e per la riconversione verde delle raffinerie esistenti, con una dotazione pari a euro 205 milioni per l'anno 2022, a euro 45 milioni per l'anno 2023 e a euro 10 milioni per l'anno 2024. Con uno o più decreti del Ministro dell'ambiente e della sicurezza energetica, di concerto con il Ministro dell'economia e delle finanze, da adottare entro il 31 marzo 2023, sono definiti modalità e criteri per la partecipazione alla ripartizione delle risorse, in attuazione del comma 3-bis»;

d) al comma 4, primo periodo, dopo le parole: «di cui ai commi 1» è inserita la seguente: «, 1-bis» e le parole: «da emanarsi entro centottanta giorni dalla data di entrata in vigore del presente decreto» sono sostituite dalle seguenti: «il primo dei quali da emanare entro il 31 dicembre 2022».

Art. 7. Disposizione in materia di autotrasporto [29]

[1. I contributi di cui all'articolo 14, comma 1, del

2. Le disposizioni di cui all'articolo 14 del

Art. 7 bis. Disposizioni in materia di trasporto pubblico regionale e locale [31]

1. All'articolo 27 del

a) il comma 2 è sostituito dal seguente:

«2. A decorrere dalla data di entrata in vigore della presente disposizione, il riparto del Fondo di cui all'articolo 16-bis, comma 1, del

a) per una quota pari al 50 per cento del Fondo, tenendo conto dei costi standard di cui all'articolo 1, comma 84, della

b) per una quota pari al 50 per cento del Fondo, tenendo conto dei livelli adeguati dei servizi di trasporto pubblico locale e regionale, al netto delle risorse di cui alle lettere d) ed e);

c) applicando una riduzione annuale delle risorse del Fondo da trasferire alle regioni qualora i servizi di trasporto pubblico locale e regionale non risultino affidati con procedure di evidenza pubblica entro il 31 dicembre dell'anno precedente a quello di riferimento, ovvero ancora non ne risulti pubblicato alla medesima data il bando di gara, nonchè nel caso di gare non conformi alle misure di cui alle delibere dell'Autorità di regolazione dei trasporti adottate ai sensi dell'articolo 37, comma 2, lettera f), del

d) mediante destinazione annuale dello 0,105 per cento dell'ammontare del Fondo, e comunque nel limite massimo di euro 5,2 milioni annui, alla copertura dei costi di funzionamento dell'Osservatorio di cui all'articolo 1, comma 300, della

e) mediante destinazione di una quota delle risorse del Fondo, non inferiore all'1 per cento e non superiore al 2 per cento, per l'adeguamento, in considerazione della dinamica inflattiva, dei corrispettivi di servizio e dell'equilibrio economico della gestione dei servizi di trasporto pubblico locale e regionale sottoposto ad obblighi di servizio pubblico, da ripartire tra le regioni a statuto ordinario applicando le modalità stabilite dal decreto del Presidente del Consiglio dei ministri 11 marzo 2013, pubblicato nella Gazzetta Ufficiale n. 148 del 26 giugno 2013»;

b) dopo il comma 2-bis è inserito il seguente:

«2-ter. Al fine di garantire una ragionevole certezza delle risorse disponibili, il riparto di cui al comma 2, lettere a) e b), non può determinare, per ciascuna regione, un'assegnazione di risorse inferiore a quella risultante dalla ripartizione del Fondo di cui all'articolo 16-bis, comma 1, del

c) il comma 6 è sostituito dal seguente:

«6. Ai fini del riparto del Fondo di cui all'articolo 16-bis, comma 1, del

Art. 7 ter. Disposizioni per il contrasto della crisi energetica nella filiera di distribuzione automobilistica [32]

1. Al fine di contrastare gli effetti economici negativi derivanti dalla crisi energetica sulla filiera distributiva del settore dell'automotive, all'articolo 7-quinquies del

a) il comma 1 è sostituito dal seguente:

«1. Le disposizioni di cui al presente articolo si applicano agli accordi verticali, anche se ricondotti allo schema del contratto di agenzia o di concessione di vendita o di commissione, conclusi tra il costruttore automobilistico o l'importatore e i singoli distributori autorizzati per la commercializzazione di veicoli non ancora immatricolati, nonchè di autoveicoli che siano stati immatricolati dai distributori autorizzati da non più di sei mesi e che non abbiano percorso più di 6.000 chilometri»;

b) il comma 2 è sostituito dal seguente:

«2. Gli accordi tra il costruttore o l'importatore e il distributore autorizzato sono a tempo indeterminato o, se a termine, hanno durata minima di cinque anni e regolano le modalità di vendita, i limiti del mandato, le rispettive assunzioni di responsabilità e la ripartizione dei costi connessi alla vendita. Per gli accordi a tempo indeterminato, il termine di preavviso scritto fra le parti per il recesso è di ventiquattro mesi; per gli accordi a tempo determinato, ciascuna parte comunica in forma scritta, almeno sei mesi prima della scadenza, l'intenzione di non procedere alla rinnovazione dell'accordo, a pena di inefficacia della medesima comunicazione»;

c) al comma 4, alinea, le parole: «prima della scadenza contrattuale» sono soppresse;

d) dopo il comma 5 è inserito il seguente:

«5-bis. Le disposizioni di cui ai commi da 1 a 5 sono inderogabili».

Capo II

Disposizioni in materia di mezzi di pagamento, di incentivi per l'efficientamento energetico, nonchè per l'accelerazione delle procedure

Art. 8. Misure urgenti in materia di mezzi di pagamento

1. Ai soggetti passivi dell'imposta sul valore aggiunto (IVA) obbligati alla memorizzazione e alla trasmissione telematica dei dati dei corrispettivi giornalieri di cui all'articolo 2, comma 1, del

2. Agli oneri derivanti dal comma 1, pari a 80 milioni di euro per l'anno 2023, si provvede ai sensi dell'articolo 15 [34].

Art. 9. Modifiche agli incentivi per l'efficientamento energetico

1. All'articolo 119 del

a) al comma 8-bis:

1) al primo periodo, le parole «31 dicembre 2023» sono sostituite dalle seguenti: «31 dicembre 2022, del 90 per cento per quelle sostenute nell'anno 2023»;

2) al secondo periodo, le parole «31 dicembre 2022» sono sostituite dalle seguenti: «31 marzo 2023»;

3) dopo il secondo periodo è inserito il seguente: «Per gli interventi avviati a partire dal 1° gennaio 2023 su unità immobiliari dalle persone fisiche di cui al comma 9, lettera b), la detrazione spetta nella misura del 90 per cento anche per le spese sostenute entro il 31 dicembre 2023, a condizione che il contribuente sia titolare di diritto di proprietà o di diritto reale di godimento sull'unità immobiliare, che la stessa unità immobiliare sia adibita ad abitazione principale e che il contribuente abbia un reddito di riferimento, determinato ai sensi del comma 8-bis.1, non superiore a 15.000 euro.»;

b) dopo il comma 8-bis è aggiunto il seguente:

«8-bis.1. Ai fini dell'applicazione del comma 8-bis, terzo periodo, il reddito di riferimento è calcolato dividendo la somma dei redditi complessivi posseduti, nell'anno precedente quello di sostenimento della spesa, dal contribuente, dal coniuge del contribuente, dal soggetto legato da unione civile o convivente se presente nel suo nucleo familiare, e dai familiari, diversi dal coniuge o dal soggetto legato da unione civile, di cui all'articolo 12 del testo unico delle imposte sui redditi, di cui al

c) al comma 8-ter, dopo il primo periodo è aggiunto il seguente: «Fermo restando quanto previsto dal comma 10-bis, per gli interventi ivi contemplati la detrazione spetta anche per le spese sostenute entro il 31 dicembre 2025 nella misura del 110 per cento.»;

d) (Omissis) [35].

1-bis. Dopo la tabella 1 allegata al

2. (Omissis) [37].

3. Al fine di procedere alla corresponsione di un contributo in favore dei soggetti che si trovano nelle condizioni reddituali di cui all'articolo 119, commi 8-bis e 8-bis.1, del

4. Per gli interventi di cui agli articoli 119 e 119-ter del

4-bis. All'articolo 121, comma 1, lettere a) e b), del

4-ter. Le disposizioni di cui al comma 4-bis si applicano anche ai crediti d'imposta oggetto di comunicazioni dell'opzione di cessione del credito o dello sconto in fattura inviate all'Agenzia delle entrate in data anteriore a quella di entrata in vigore della legge di conversione del presente decreto [41].

4-quater. La società SACE S.p.A. può concedere le garanzie di cui all'articolo 15 del

5. Agli oneri derivanti dal presente articolo, valutati in 8,6 milioni di euro per l'anno 2022, 92,8 milioni di euro per l'anno 2023, 1.066 milioni di euro per l'anno 2024, 1.020,6 milioni di euro per l'anno 2025, 946,1 milioni di euro per l'anno 2026, 1.274,8 milioni di euro per l'anno 2027, 273,4 milioni di euro per l'anno 2028, 118,6 milioni di euro per l'anno 2029, 102,5 milioni di euro per ciascuno degli anni dal 2030 al 2032, 87,1 milioni di euro per l'anno 2033 e 107,3 milioni di euro per l'anno 2034 e pari a 20 milioni di euro per l'anno 2023, si provvede, per 5,8 milioni di euro per l'anno 2022 e 45,8 milioni di euro per l'anno 2034, ai sensi dell'articolo 15 e per i restanti oneri mediante utilizzo di quota parte delle maggiori entrate e delle minori spese derivanti dal comma 1 [43].

Art. 9 bis. Disposizioni in materia di produzione di energia elettrica da impianti solari fotovoltaici [44]

1. Ai fini dell'applicazione delle disposizioni di cui all'articolo 2, comma 173, della

Art. 10. Norme in materia di procedure di affidamento di lavori

1. All'articolo 1, comma 1, lettera a), del

2. Alle stazioni appaltanti destinatarie di finanziamenti del Piano nazionale di ripresa e resilienza (PNRR) o del Piano nazionale per gli investimenti complementari (PNC) che, pur in possesso dei requisiti, non hanno avuto accesso al fondo di cui all'articolo 26, comma 7, del

2-bis. All'articolo 1, comma 143, della legge 30 dicembre 2018, n. 145, dopo il terzo periodo è inserito il seguente: «I termini per gli interventi di cui al periodo precedente che scadono tra il 1° luglio 2022 e il 31 dicembre 2022 sono comunque prorogati al 31 marzo 2023, fermi restando in ogni caso le scadenze e gli obblighi previsti dal Piano nazionale di ripresa e resilienza» [46].

2-ter. Al fine di salvaguardare le procedure già in corso di attivazione, per gli affidamenti delle opere di cui all'articolo 1, comma 143, della

3. Al

a) dopo l'articolo 44 è aggiunto il seguente:

«Art. 44 bis. (Semplificazioni delle procedure per la realizzazione degli interventi autostradali di preminente interesse nazionale). - 1. Ai fini della realizzazione degli interventi autostradali di cui all'Allegato IV-bis al presente decreto, prima dell'approvazione ai sensi dell'articolo 27 del codice dei contratti pubblici, di cui al

2. Il Ministero delle infrastrutture e dei trasporti, entro i successivi quindici giorni dalla data di ricezione del progetto secondo quanto previsto al comma 1, stipula, ove non già sottoscritto, apposito Protocollo d'intesa con le amministrazioni e gli enti territoriali competenti da cui risultino la favorevole valutazione relativa alla realizzazione dell'intervento, alle caratteristiche peculiari dell'opera e ai tempi stimati d'esecuzione, eventuali obblighi a carico delle amministrazioni coinvolte e ulteriori aspetti ritenuti rilevanti in relazione alle circostanze. Tale Protocollo è inviato al Comitato speciale di cui al comma 1, che ne tiene anche conto ai fini dell'espressione del parere secondo quanto previsto dal comma 3.

3. Il Comitato speciale del Consiglio superiore dei lavori pubblici, entro i successivi quarantacinque giorni dalla data di ricezione del progetto e in deroga a quanto previsto dall'articolo 215 del codice di cui al

4. Agli interventi valutati ai sensi del comma 3 si applicano, in base allo stato del procedimento di realizzazione dell'intervento, le disposizioni dell'articolo 44, comma 4.» [48];

b) dopo l'Allegato IV è aggiunto l'Allegato IV-bis di cui all'Allegato 2 al presente decreto.

3-bis. In considerazione della rilevanza nazionale dell'impianto dell'Autodromo di Monza e al fine di fronteggiare i ritardi derivanti dall'eccezionale contingenza energetica ed economica e il conseguente incremento dei prezzi delle materie prime, per gli interventi di ammodernamento relativi all'Autodromo di Monza di cui all'articolo 1, comma 446, della

Art. 11. Disposizioni concernenti la Commissione tecnica PNRR-PNIEC

1. Allo scopo di accelerare il raggiungimento degli obiettivi di decarbonizzazione previsti dal Piano nazionale integrato per l'energia e il clima (PNIEC) e dal Piano nazionale di ripresa e resilienza (PNRR), all'articolo 8, comma 2-bis, del

0a) al primo periodo, dopo le parole: «personale docente» sono inserite le seguenti: «, fatta eccezione per quanto previsto dal quinto periodo, nonchè di quello» [50];

a) al quinto periodo, dopo le parole «di cui al presente comma» sono aggiunte, in fine, le seguenti: «, ivi incluso il personale dipendente di società in house dello Stato»;

b) dopo il nono periodo, è inserito il seguente: «Con le medesime modalità previste per le unità di cui al primo periodo, possono essere nominati componenti aggregati della Commissione di cui al presente comma, nel numero massimo di trenta unità, che restano in carica tre anni e il cui trattamento giuridico ed economico è equiparato a ogni effetto a quello previsto per le unità di cui al primo periodo.».

1-bis. Per un periodo di tre anni a decorrere dalla data di entrata in vigore della legge di conversione del presente decreto, la Direzione generale per le valutazioni ambientali del Ministero dell'ambiente e della sicurezza energetica è autorizzata ad avvalersi, per le esigenze della Commissione tecnica di verifica dell'impatto ambientale VIA e VAS e della Commissione tecnica PNRR-PNIEC, di personale delle Forze armate in possesso della laurea magistrale in ingegneria, anche in posizione di richiamo in servizio dall'ausiliaria. Con decreto del Ministro della difesa, di concerto con il Ministro dell'economia e delle finanze e con il Ministro dell'ambiente e della sicurezza energetica, sono individuate le unità da destinare alle esigenze di cui al primo periodo. Gli oneri derivanti dalla corresponsione del trattamento economico fondamentale al personale delle Forze armate di cui al primo periodo sono posti a carico del Ministero della difesa; i compensi accessori, o gli emolumenti comunque denominati derivanti dal richiamo in servizio dall'ausiliaria con assegni, sono erogati nel limite delle risorse disponibili a legislazione vigente per il funzionamento delle Commissioni, senza nuovi o maggiori oneri per la finanza pubblica [51].

1-ter. [Allo scopo di consentire valutazioni degli effetti di possibili interventi di politica economica, fiscale e di sostegno alle famiglie e per fronteggiare la grave crisi energetica in atto, il Ministero dell'ambiente e della sicurezza energetica accede, ai soli fini di valutazione di impatto di finanza pubblica, alle informazioni nella disponibilità del Sistema informatico integrato di cui all'articolo 1-bis del

Capo III

Disposizioni finanziarie e finali

Art. 11 bis. Cessione dei crediti d'imposta per il settore cinematografico [53]

1. All'articolo 21, comma 4, della

a) al secondo periodo, dopo le parole: «decreto legislativo n. 241 del 1997» sono aggiunte le seguenti: «e rispondono solo per l'eventuale utilizzo del credito d'imposta in modo irregolare o in misura maggiore rispetto al credito d'imposta ricevuto»;

b) dopo il terzo periodo sono inseriti i seguenti: «Il recupero dell'importo corrispondente al credito d'imposta indebitamente utilizzato è effettuato nei confronti del soggetto beneficiario, ferma restando, in presenza di concorso nella violazione, oltre all'applicazione dell'articolo 9 del

Art. 12. Esenzioni in materia di imposte

1. Le disposizioni di cui all'articolo 78, comma 3, del

2. La disposizione di cui all'articolo 78, comma 4, del citato

3. Nella Tabella di cui all'allegato B al

«Art. 8 ter. Domande di contributi, comunque denominati, destinati a favore di soggetti colpiti da eventi calamitosi o eccezionali oggetto di dichiarazione di stato di emergenza effettuata dalla competente autorità, per i quali vi sia un nesso di causalità con l'evento» [55].

Art. 12 bis. Misure a favore dei territori delle Marche colpiti dagli eccezionali eventi meteorologici verificatisi a partire dal 15 settembre 2022. [56]

1. Al fine di far fronte all'emergenza derivante dagli eccezionali eventi meteorologici per i quali è stato dichiarato lo stato di emergenza con delibere del Consiglio dei ministri del 16 settembre 2022 e del 19 ottobre 2022, pubblicate, rispettivamente, nella Gazzetta Ufficiale n. 221 del 21 settembre 2022 e n. 255 del 31 ottobre 2022, in parte del territorio delle province di Ancona e Pesaro-Urbino e dei comuni ricadenti nella parte settentrionale della provincia di Macerata, limitrofi alla provincia di Ancona, è autorizzata la spesa di 200 milioni di euro per l'anno 2022, per la realizzazione degli interventi previsti dall'articolo 25, comma 2, lettere a), b), c), d) ed e), del codice della protezione civile, di cui al

Art. 13. Disposizioni in materia di sport

1. Al fine di sostenere le federazioni sportive nazionali, le discipline sportive associate, gli enti di promozione sportiva e le associazioni e società sportive professionistiche e dilettantistiche che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato e operano nell'ambito di competizioni sportive in corso di svolgimento, i versamenti sospesi dall'articolo 1, comma 923, lettere a), b), c) e d), della

1-bis. All'articolo 10, comma 1, del

Art. 14. Misure urgenti per l'anticipo di spese nell'anno corrente

1. L'autorizzazione di spesa di cui all'articolo 1, comma 86, della

2. Al fine di accelerare il completamento dei programmi di ammodernamento e rinnovamento destinati alla difesa nazionale di cui agli articoli 536 e seguenti del codice dell'ordinamento militare, di cui al

3. All'articolo 1 della

«606-bis. Per l'anno 2022 il fondo di cui al comma 606 è incrementato di 85,8 milioni di euro per il personale docente. Per l'anno 2022 è autorizzata la spesa di 14,2 milioni di euro da destinare al compenso individuale accessorio del personale ATA.».

3-bis. Il comma 1 dell'articolo 33 del

4. Agli oneri derivanti dal presente articolo, pari a 1.225 milioni di euro per l'anno 2022, si provvede ai sensi dell'articolo 15.

Art. 14 bis. Misure per il rilancio della competitività delle imprese italiane [61]

1. Al fine di sostenere la promozione della partecipazione di operatori italiani a società ed imprese miste all'estero, all'articolo 4, comma 1, della

2. Per le finalità di cui al comma 1, si applicano le disposizioni attuative vigenti alla data di entrata in vigore della legge di conversione del presente decreto, contenute nel decreto di cui all'articolo 4, comma 1, della

3. Al fine di rafforzare il sistema delle start-up innovative, all'articolo 38, comma 3, del

a) al secondo periodo, dopo le parole: «ivi compreso il rapporto di co-investimento tra le risorse di cui al presente comma» sono inserite le seguenti: «destinate agli investimenti iniziali, con le modalità individuate al primo periodo, da effettuare nel capitale di ciascuna start-up innovativa e piccola e media impresa innovativa,»;

b) al terzo periodo, le parole: «dei finanziamenti agevolati» sono sostituite dalle seguenti: «degli investimenti iniziali» e le parole: «per singolo investimento» sono soppresse;

c) dopo l'ultimo periodo è aggiunto il seguente: «Con il medesimo decreto di cui al secondo periodo è stabilita, inoltre, nell'ambito delle risorse di cui al presente comma, la quota da destinare agli eventuali investimenti successivi».

Art. 14 ter. Disposizioni urgenti in favore dei comuni di Lampedusa e Linosa [62]

1. All'articolo 9, comma 1-quinquies, ultimo periodo, del

Art. 14 quater. Modifica all'articolo 45 del

1. Al comma 3-decies dell'articolo 45 del

Art. 14 quinquies. Risorse per investimenti in rigenerazione urbana per i comuni con popolazione inferiore a 15.000 abitanti [64]

1. Nello stato di previsione del Ministero dell'interno è istituito un fondo per investimenti in rigenerazione urbana a favore dei comuni con popolazione inferiore a 15.000 abitanti, con una dotazione di 115 milioni di euro per l'anno 2025 e di 120 milioni di euro per l'anno 2026.

2. Con decreto del Ministro dell'interno, di concerto con il Ministro dell'economia e delle finanze, previa intesa in sede di Conferenza Stato-città ed autonomie locali, da adottare entro il 30 giugno 2023, sono individuati i criteri di riparto del fondo di cui al comma 1, assicurando in ogni caso l'attribuzione delle risorse in proporzione al fabbisogno espresso da ciascuna regione, anche tenendo conto delle risorse assegnate ai sensi dell'articolo 1, comma 534, della

3. Agli oneri derivanti dal comma 1, pari a 115 milioni di euro per l'anno 2025 e a 120 milioni di euro per l'anno 2026, si provvede mediante corrispondente riduzione dell'autorizzazione di spesa di cui all'articolo 1, comma 44, della

Art. 14 sexies. Proroga di disposizioni in materia di incarichi di vicesegretario comunale [65]

1. Le disposizioni di cui all'articolo 16-ter, commi 9 e 10, del

Art. 15. Disposizioni finanziarie [66]

1. Al fine di adeguare i contratti per prestazioni di lavoro a tempo determinato già stipulati con le agenzie di somministrazione di lavoro interinale di cui all'articolo 103, comma 23, del

2. Agli oneri derivanti dal comma 1, pari ad euro 1.558.473 per l'anno 2022, si provvede mediante utilizzo delle risorse di cui all'articolo 9-bis, comma 3, della

3. Per le finalità di cui all'articolo 1 del

4. Nello stato di previsione del Ministero dell'economia e delle finanze è istituito un Fondo con una dotazione pari a 4.127,713 milioni di euro per l'anno 2023, 453,1 milioni di euro per l'anno 2024, 324,5 milioni di euro per l'anno 2025, 353,6 milioni di euro per l'anno 2026, 24,89 milioni di euro per l'anno 2027, 85,4 milioni di euro per l'anno 2028, 48,1 milioni di euro per l'anno 2029, 65 milioni di euro per l'anno 2030, 64,2 milioni di euro per l'anno 2031, 66 milioni di euro per l'anno 2032 e 72,3 milioni di euro per l'anno 2033, destinato all'attuazione della manovra di bilancio 2023-2025. Una quota delle risorse di cui al primo periodo, pari a 1.500 milioni di euro per l'anno 2023, è accantonata e resa indisponibile fino al versamento all'entrata del bilancio dello Stato delle somme incassate dal GSE conseguenti alla vendita del gas ai sensi di quanto previsto dall'articolo 5-bis del

5. Il Fondo per interventi strutturali di politica economica, di cui all'articolo 10, comma 5, del

6. Agli oneri derivanti dagli articoli 1, 2, 3, 3-bis, 5, 8, 9, 12-bis e 14 e dai commi 3, 4 e 5 del presente articolo, determinati in 7.233,454 milioni di euro per l'anno 2022, 4.616,859 milioni di euro per l'anno 2023, 532,6 milioni di euro per l'anno 2024, 324,5 milioni di euro per l'anno 2025, 353,6 milioni di euro per l'anno 2026, 24,89 milioni di euro per l'anno 2027, 85,4 milioni di euro per l'anno 2028, 48,1 milioni di euro per l'anno 2029, 65 milioni di euro per l'anno 2030, 64,2 milioni di euro per l'anno 2031, 66 milioni di euro per l'anno 2032, 72,3 milioni di euro per l'anno 2033 e 45,8 milioni di euro per l'anno 2034, che aumentano ai fini della compensazione degli effetti in termini di fabbisogno a 11.113,454 milioni di euro per l'anno 2022 e 4.636,859 milioni di euro per l'anno 2023, in termini di indebitamento netto a 11.431 milioni di euro per l'anno 2022 e in termini di fabbisogno e indebitamento netto a 582 milioni di euro per l'anno 2024 e 374,5 milioni di euro per l'anno 2025, si provvede:

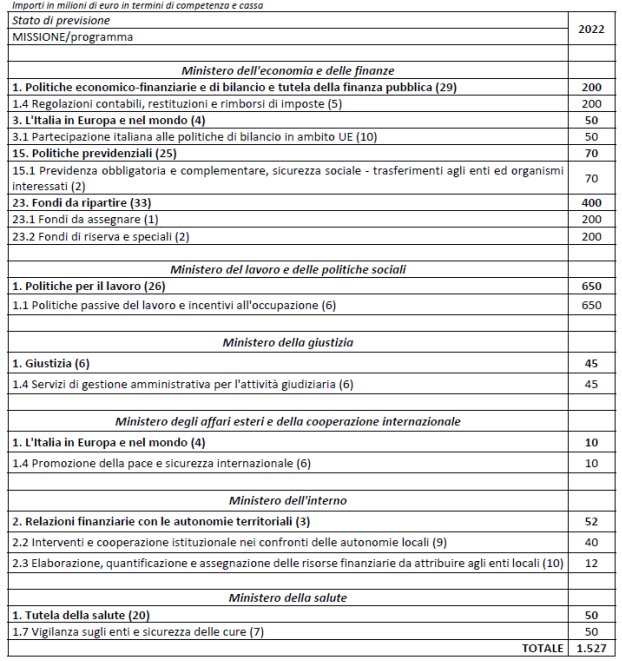

a) quanto a 1.527 milioni di euro per l'anno 2022, mediante corrispondente riduzione degli stanziamenti, di competenza e di cassa, delle Missioni e dei Programmi per gli importi indicati nell'allegato 3 al presente decreto;

b) quanto a 268,5 milioni di euro per l'anno 2023, 513,8 milioni di euro per l'anno 2024, 324,5 milioni di euro per l'anno 2025, 353,6 milioni di euro per l'anno 2026, 24,9 milioni di euro per l'anno 2027, 85,4 milioni di euro per l'anno 2028, 48,1 milioni di euro per l'anno 2029, 65 milioni di euro per l'anno 2030, 64,2 milioni di euro per l'anno 2031, 66 milioni di euro per l'anno 2032 e 72,3 milioni di euro per l'anno 2033, mediante utilizzo di quota parte delle maggiori entrate e delle minori spese derivanti dall'articolo 9, comma 1, lettera a);

c) quanto a 4.000 milioni di euro per l'anno 2023, mediante utilizzo delle risorse derivanti dall'attuazione dell'articolo 5, comma 2, che sono versate all'entrata del bilancio dello Stato e restano acquisite all'erario;

d) quanto a 20,4 milioni di euro per l'anno 2023 e 45,8 milioni di euro per l'anno 2034, mediante corrispondente riduzione del Fondo di cui all'articolo 1, comma 200, della

e) quanto a 391,19 milioni di euro per l'anno 2022, 115,46 milioni di euro per l'anno 2023 e 14,26 milioni di euro per l'anno 2024, che aumentano in termini di fabbisogno e indebitamento netto a 439,69 milioni di euro per l'anno 2022, 143,36 milioni di euro per l'anno 2023 e 19,56 milioni di euro per l'anno 2024, mediante corrispondente utilizzo delle maggiori entrate derivanti dagli articoli 2, 3 e 14;

f) quanto a 162,5 milioni di euro per l'anno 2023 e 5,3 milioni di euro per l'anno 2024, mediante corrispondente utilizzo delle minori spese derivanti dagli articoli 2 e 3;

g) quanto a 145 milioni di euro per l'anno 2022, mediante corrispondente riduzione dell'autorizzazione di spesa di cui all'articolo 1, comma 89, della

h) quanto a 240 milioni di euro per l'anno 2022, mediante corrispondente riduzione dell'autorizzazione di spesa di cui all'articolo 1, comma 120, della

i) quanto a 300 milioni di euro per l'anno 2022, mediante corrispondente riduzione dell'autorizzazione di spesa di cui all'articolo 12, comma 1, del

l) quanto a 50 milioni di euro per l'anno 2023, mediante corrispondente riduzione del Fondo per interventi strutturali di politica economica, di cui all'articolo 10, comma 5, del

m) quanto a 39 milioni di euro per l'anno 2022, mediante corrispondente riduzione del Fondo unico nazionale per il turismo di parte corrente di cui all'articolo 1, comma 366, della

n) quanto a 81 milioni di euro per l'anno 2022, mediante corrispondente riduzione dell'autorizzazione di spesa di cui all'articolo 1, comma 13, del

o) quanto a 20 milioni di euro per l'anno 2023 e 50 milioni di euro per ciascuno degli anni 2024 e 2025, mediante corrispondente riduzione del Fondo per la compensazione degli effetti finanziari non previsti a legislazione vigente conseguenti all'attualizzazione di contributi pluriennali, di cui all'articolo 6, comma 2, del

p) mediante il ricorso all'indebitamento autorizzato dal Senato della Repubblica e dalla Camera dei deputati il 9 novembre 2022 con le risoluzioni di approvazione della relazione presentata al Parlamento ai sensi dell'articolo 6 della

7. L'allegato 1 alla

8. All'articolo 4-quater del

a) al comma 1, alinea, dopo le parole: «e 2022» sono aggiunte le seguenti: «e in via definitiva dall'anno 2023»;

b) dall'anno 2023, al comma 1 sono abrogate le lettere b) e c).

c) dopo il comma 1 è inserito il seguente:

«1-bis. A decorrere dall'esercizio finanziario 2023 la facoltà di cui all'articolo 30, comma 2, lettera b), della

9. Ai fini dell'immediata attuazione delle disposizioni recate dal presente decreto, il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le occorrenti variazioni di bilancio. Il Ministero dell'economia e delle finanze, ove necessario, può disporre il ricorso ad anticipazioni di tesoreria, la cui regolarizzazione è effettuata con l'emissione di ordini di pagamento sui pertinenti capitoli di spesa.

10. Al fine di consentire il tempestivo pagamento dei contratti di supplenza breve e saltuaria del personale scolastico è autorizzata la spesa di 150 milioni di euro per l'anno 2022. Ai relativi oneri si provvede, per il medesimo anno, mediante utilizzo delle risorse disponibili di cui all'articolo 231-bis, comma 1, lettera b), del

Art. 15 bis. Clausola di salvaguardia [67]

1. Le disposizioni del presente decreto si applicano nelle regioni a statuto speciale e nelle province autonome di Trento e di Bolzano compatibilmente con i rispettivi statuti e le relative norme di attuazione, anche con riferimento alla

Art. 16. Entrata in vigore

1. Il presente decreto entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale della Repubblica italiana e sarà presentato alle Camere per la conversione in legge.

Allegato 1 [68]

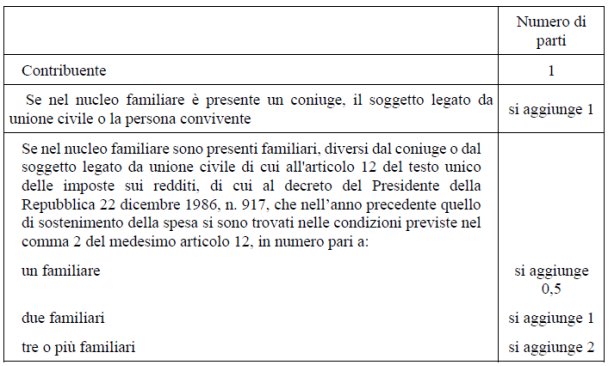

(Articolo 9, comma 1-bis)

«Tabella 1-bis

(Articolo 119, comma 8-bis.1)

|

|

Numero di parti |

|

Contribuente |

1 |

|

Se nel nucleo familiare è presente un coniuge, il soggetto legato da unione civile o la persona convivente |

si aggiunge 1 |

|

Se nel nucleo familiare sono presenti familiari, diversi dal coniuge o dal soggetto legato da unione civile, di cui all'articolo 12 del testo unico delle imposte sui redditi, di cui al |

|

|

un familiare |

si aggiunge 0,5 |

|

due familiari |

si aggiunge 1 |

|

tre o più familiari |

si aggiunge 2 |

».

Allegato 2

(articolo 10, comma 3)

«Allegato IV-bis

(articolo 44-bis, comma 1)

(Interventi del Terzo atto aggiuntivo alla Convenzione Autostrade per l'Italia - art. 44 bis)

1) A1 - Riqualifica Barberino-Calenzano

2) A11 - Firenze-Pistoia (Lotti 1 e 2)

3) A14 - Bologna-dir. Ravenna

4) A1 - Incisa-Valdarno (Lotti 1 e 2)

5) A1 - Milano Sud-Lodi

6) Gronda di Genova

7) A14 - Passante di Bologna

8) A13 - Bologna-Ferrara

9) A13 - Monselice-Padova

10) A1 - Tangenziale di Modena

11) A14 - Opere compensative di Pesaro - altre bretelle

12) A1 - Prevam Toscana (A2, A1+A3)».

Allegato 3 [69]

(Articolo 15, comma 6, lettera a))

Allegato 4 [70]

(Articolo 15, comma 7)

"Allegato 1

(articolo 1, comma 1)

(importi in milioni di euro)

Misure urgenti di sostegno nel settore energetico e di finanza pubblica.

IL PRESIDENTE DELLA REPUBBLICA

Visti gli articoli 77 e 87, quinto comma, della Costituzione;

Visto il

Visto il

Visto il

Visto il

Visto il

Ritenuta la straordinaria necessità e urgenza di adottare misure per contenere gli effetti derivanti dall'aumento del costo dell'energia e dei carburanti, nonchè in materia di efficienza e sicurezza energetica e incremento della produzione di gas naturale;

Considerata, altresì, la straordinaria necessità e urgenza di adottare disposizioni in materia di finanza pubblica;

Vista la deliberazione del Consiglio dei ministri, adottata nella riunione del 10 novembre 2022;

Sulla proposta del Presidente del Consiglio dei ministri e del Ministro dell'economia e delle finanze, di concerto con i Ministri delle imprese e del made in Italy, dell'ambiente e della sicurezza energetica, della difesa, delle infrastrutture e dei trasporti e per lo sport e i giovani;

Emana

il seguente decreto-legge:

Capo I

Misure urgenti in materia di energia elettrica, gas naturale e carburanti

Art. 1. Contributo straordinario, sotto forma di credito d'imposta, a favore delle imprese per l'acquisto di energia elettrica e gas naturale, per il mese di dicembre 2022

1. I contributi straordinari, sotto forma di credito d'imposta, di cui ai commi 1, primo periodo, 2, 3 e 4 dell'articolo 1 del

2. Il contributo, sotto forma di credito d'imposta, previsto dall'articolo 1, comma 1, secondo periodo, del

3. I crediti d'imposta maturati ai sensi dei commi 1 e 2 del presente articolo per il mese di dicembre 2022, nonchè quelli spettanti ai sensi dell'articolo 1, commi 1, primo e secondo periodo, 2, 3, e 4, del

4. I crediti d'imposta maturati ai sensi dei commi 1 e 2 del presente articolo per il mese di dicembre 2022, nonchè quelli spettanti ai sensi dell'articolo 1, commi 1, primo e secondo periodo, 2, 3, e 4, del

5. In relazione ai contributi di cui ai commi 1 e 2 si applicano, in quanto compatibili, le disposizioni dell'articolo 1 del

6. Entro il 16 marzo 2023, i beneficiari dei crediti d'imposta richiamati ai commi 3 e 4, a pena di decadenza dal diritto alla fruizione del credito non ancora fruito, inviano all'Agenzia delle entrate un'apposita comunicazione sull'importo del credito maturato nell'esercizio 2022. Il contenuto e le modalità di presentazione della comunicazione sono definiti con provvedimento del direttore della medesima Agenzia da adottarsi entro trenta giorni dalla data di entrata in vigore del presente decreto.

7. Agli oneri di cui al presente articolo, valutati in 2.726,454 milioni di euro l'anno 2022 e 317,546 milioni di euro per l'anno 2023, che aumentano in termini di indebitamento netto a 3.044 milioni di euro per l'anno 2022, si provvede ai sensi dell'articolo 15.

Art. 2. Disposizioni in materia di accisa e di imposta sul valore aggiunto su alcuni carburanti

1. In considerazione del perdurare degli effetti economici derivanti dall'eccezionale incremento dei prezzi dei prodotti energetici, a decorrere dal 19 novembre 2022 e fino al 31 dicembre 2022:

a) le aliquote di accisa, di cui all'allegato I al testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, di cui al

1) benzina: 478,40 euro per mille litri;

2) oli da gas o gasolio usato come carburante: 367,40 euro per mille litri;

3) gas di petrolio liquefatti (GPL) usati come carburanti: 182,61 euro per mille chilogrammi;

4) gas naturale usato per autotrazione: zero euro per metro cubo;

b) l'aliquota IVA applicata al gas naturale usato per autotrazione è stabilita nella misura del 5 per cento.

2. In dipendenza della rideterminazione dell'aliquota di accisa sul gasolio usato come carburante, stabilita dal comma 1, lettera a), numero 2), del presente articolo, l'aliquota di accisa sul gasolio commerciale usato come carburante, di cui al numero 4-bis della Tabella A allegata al testo unico di cui al

3. Gli esercenti i depositi commerciali di prodotti energetici assoggettati ad accisa di cui all'articolo 25, comma 1, del testo unico di cui al

4. Nel caso in cui non venga disposta la proroga di cui al comma 3, per la mancata comunicazione delle giacenze di cui al medesimo comma 3 trova applicazione la sanzione prevista dall'articolo 50, comma 1, del testo unico di cui al

5. Al fine di prevenire il rischio di manovre speculative derivanti dalla diminuzione delle aliquote di accisa stabilita dal comma 1, lettera a), e dalla diminuzione dell'aliquota IVA di cui al comma 1, lettera b), trovano applicazione, in quanto compatibili, le disposizioni di cui all'articolo 1-bis, commi 5 e 6, del

6. Agli oneri derivanti dal comma 1, valutati in 1.366,80 milioni di euro per l'anno 2022 e in 62,30 milioni di euro per l'anno 2024, si provvede ai sensi dell'articolo 15.

Art. 3. Misure di sostegno per fronteggiare il caro bollette

1. Al fine di contrastare gli effetti dell'eccezionale incremento dei costi dell'energia, le imprese con utenze collocate in Italia a esse intestate hanno facoltà di richiedere la rateizzazione degli importi dovuti a titolo di corrispettivo per la componente energetica di elettricità e gas naturale utilizzato per usi diversi dagli usi termoelettrici ed eccedenti l'importo medio contabilizzato, a parità di consumo, nel periodo di riferimento compreso tra il 1° gennaio e il 31 dicembre 2021, per i consumi effettuati dal 1° ottobre 2022 al 31 marzo 2023 e fatturati entro il 30 settembre 2023. A tal fine, le imprese interessate formulano apposita istanza ai fornitori, secondo modalità semplificate stabilite con decreto del Ministro delle imprese e del made in Italy, di concerto con il Ministro dell'ambiente e della sicurezza energetica, da adottare entro trenta giorni dalla data di entrata in vigore del presente decreto.

2. Entro trenta giorni dalla ricezione dell'istanza di cui al comma 1, in caso di effettivo rilascio della garanzia di cui al comma 4 e di effettiva disponibilità di almeno una impresa di assicurazione autorizzata all'esercizio del ramo credito a stipulare, con l'impresa richiedente la rateizzazione, una copertura assicurativa sull'intero credito rateizzato nell'interesse del fornitore di energia, il fornitore ha l'obbligo di offrire ai richiedenti una proposta di rateizzazione recante l'ammontare degli importi dovuti, l'entità del tasso di interesse eventualmente applicato, che non può superare il saggio di interesse pari al rendimento dei buoni del Tesoro poliennali (BTP) di pari durata, le date di scadenza di ciascuna rata e la ripartizione delle medesime rate, per un minimo di dodici e un massimo di trentasei rate mensili.

3. In caso di inadempimento di due rate anche non consecutive l'impresa aderente al piano di rateizzazione decade dal beneficio della rateizzazione ed è tenuta al versamento, in un'unica soluzione, dell'intero importo residuo dovuto.

4. Al fine di assicurare la più ampia applicazione della misura di cui al presente articolo, SACE S.p.A., è autorizzata a concedere, conformemente alle disposizioni di cui all'articolo 8, comma 3, del

5. Al fine di sostenere le specifiche esigenze di liquidità derivanti dai piani di rateizzazione concessi, i fornitori di energia elettrica e gas naturale con sede in Italia possono richiedere finanziamenti bancari assistiti da garanzia pubblica, prestata da SACE S.p.A., alle condizioni e nei termini di cui all'articolo 15 del

6. La garanzia di cui al comma 5 è rilasciata a condizione che l'impresa che aderisce al piano di rateizzazione non abbia approvato la distribuzione di dividendi o il riacquisto di azioni nel corso degli anni nei quali si procede al riconoscimento della rateizzazione a favore della stessa impresa, nonchè di ogni altra impresa con sede in Italia che faccia parte del medesimo gruppo cui la prima appartiene, comprese quelle soggette alla direzione e al coordinamento da parte della medesima. Qualora le suddette imprese abbiano già distribuito dividendi o riacquistato azioni al momento della richiesta, l'impegno è assunto dall'impresa per i dodici mesi successivi. La medesima garanzia è rilasciata, altresì, a condizione che l'impresa aderente al piano di rateizzazione si impegni a gestire i livelli occupazionali attraverso accordi sindacali e a non trasferire le produzioni in siti collocati in Paesi diversi da quelli appartenenti all'Unione europea.

7. L'adesione al piano di rateizzazione di cui al comma 1, per i periodi corrispondenti, è alternativa alla fruizione dei crediti d'imposta di cui all'articolo 1 del presente decreto e all'articolo 1 del

8. All'articolo 8 del

a) al comma 3, le parole: «30 giugno 2023» sono sostituite dalle seguenti: «30 giugno 2024» e le parole «31 dicembre 2022» sono sostituite dalle seguenti: «31 dicembre 2023»;

b) al comma 6, le parole «con una dotazione iniziale pari rispettivamente a 900 milioni di euro e 2000 milioni di euro» sono sostituite dalle seguenti: «con una dotazione iniziale pari rispettivamente a 900 milioni di euro e 5.000 milioni di euro».

9. All'articolo 15, commi 1 e 5, lettera a), del

10. All'articolo 12, comma 1, del

a) dopo le parole «dall'articolo 51, comma 3,» sono inserite le seguenti: «prima parte del terzo periodo,»;

b) le parole «euro 600,00» sono sostituite dalle seguenti: «euro 3.000».

11. All'articolo 7, comma 1, del

12. All'articolo 8 del

a) al comma 1, le parole «120 milioni» sono sostituite dalle seguenti: «170 milioni» ed è aggiunto, in fine, il seguente periodo: «Una quota del Fondo di cui al primo periodo, pari a 50 milioni di euro per l'anno 2022, è finalizzata al riconoscimento, nel predetto limite di spesa e in proporzione all'incremento dei costi sostenuti rispetto all'analogo periodo dell'anno 2021, di un contributo straordinario destinato, in via esclusiva, in favore degli enti del terzo settore iscritti al Registro unico nazionale del Terzo settore di cui all'articolo 45 del

b) al comma 2, le parole «50 milioni di euro» sono sostituite dalle seguenti: «100 milioni di euro».

13. Agli oneri derivanti dal comma 10, valutati in 243,4 milioni di euro per l'anno 2022 e 21,2 milioni di euro per l'anno 2023 e dai commi 11 e 12, lettera a), pari a 60 milioni di euro per l'anno 2022, si provvede ai sensi dell'articolo 15.

14. Agli oneri derivanti dal comma 12, lettera b), pari a 50 milioni di euro per l'anno 2022, si provvede mediante corrispondente riduzione del fondo di cui all'articolo 35, comma 1, del

Art. 4. Misure per l'incremento della produzione di gas naturale

1. Al fine di contribuire al rafforzamento della sicurezza degli approvvigionamenti di gas naturale e alla riduzione delle emissioni di gas climalteranti, attraverso l'incremento dell'offerta di gas di produzione nazionale destinabile ai clienti finali industriali a prezzo accessibile, all'articolo 16 del

a) al comma 2:

1) al secondo periodo, dopo le parole «in condizione di sospensione volontaria delle attività» sono aggiunte le seguenti: «e considerando, anche ai fini dell'attività di ricerca, i soli vincoli costituiti dalla vigente legislazione nazionale ed europea o derivanti da accordi internazionali»;

2) dopo il secondo periodo, sono inseriti i seguenti: «La disposizione di cui al primo periodo si applica altresì alle concessioni di coltivazione di idrocarburi poste nel tratto di mare compreso tra il 45° parallelo e il parallelo passante per la foce del ramo di Goro del fiume Po, a una distanza dalle linee di costa superiore a 9 miglia e aventi un potenziale minerario di gas per un quantitativo di riserva certa superiore a una soglia di 500 milioni di metri cubi. In deroga a quanto previsto dall'articolo 4 della

3) al terzo periodo, le parole «La predetta comunicazione» sono sostituite dalle seguenti: «La comunicazione di cui al primo periodo»;

b) dopo il comma 2, è inserito il seguente:

«2-bis. Al fine di incrementare la produzione nazionale di gas naturale per l'adesione alle procedure di cui al comma 1, in deroga a quanto previsto dall'articolo 6, comma 17, del

c) al comma 3, primo periodo, dopo le parole «dei piani di interventi di cui al comma 2» sono inserite le seguenti: «, nonchè quelli relativi al conferimento delle nuove concessioni di coltivazione di cui al comma 2-bis,» e le parole «sei mesi» sono sostituite dalle seguenti: «tre mesi»;

d) il comma 4 è sostituito dal seguente: «4. Il Gruppo GSE stipula contratti di acquisto di diritti di lungo termine sul gas di cui al comma 1, in forma di contratti finanziari per differenza rispetto al punto di scambio virtuale (PSV), di durata massima pari a dieci anni, con verifica dei termini alla fine del quinto anno, con i concessionari di cui ai commi 2 e 2-bis, a un prezzo che garantisce la copertura dei costi totali effettivi delle singole produzioni, inclusi gli oneri fiscali e di trasporto, nonchè un'equa remunerazione. Il prezzo di cui al primo periodo, stabilito con decreto del Ministro dell'ambiente e della sicurezza energetica, di concerto con il Ministro dell'economia e delle finanze e il Ministro delle imprese e del made in Italy, è definito applicando una riduzione percentuale, anche progressiva, ai prezzi giornalieri registrati al punto di scambio virtuale, e comunque varia nel limite di livelli minimi e massimi quantificati, rispettivamente, in 50 e 100 euro per MWh. Nelle more della conclusione delle procedure autorizzative di cui al comma 3, a partire dal 1° gennaio 2023 e comunque fino all'entrata in produzione delle quantità aggiuntive di gas di cui al comma 1, i titolari di concessioni di coltivazione di gas naturale che abbiano risposto positivamente alla manifestazione d'interesse ai sensi dei commi 2 e 2-bis mettono a disposizione del Gruppo GSE un quantitativo di diritti sul gas corrispondente, fino al 2024, ad almeno il 75 per cento dei volumi produttivi attesi dagli investimenti di cui ai commi 2 e 2-bis e, per gli anni successivi al 2024, ad almeno il 50 per cento dei volumi produttivi attesi dagli investimenti medesimi. Il quantitativo di cui al terzo periodo non è comunque superiore ai volumi di produzione effettiva di competenza dei titolari di concessioni di coltivazione di gas naturale in essere sul territorio nazionale e che abbiano risposto positivamente alla manifestazione d'interesse ai sensi dei commi 2 e 2-bis.»;

e) il comma 5 è sostituito dai seguenti:

«5. Il Gruppo GSE, con una o più procedure, offre, al prezzo di cui al comma 4, primo periodo, i diritti sul gas oggetto dei contratti di cui al medesimo comma complessivamente acquisiti nella sua disponibilità a clienti finali industriali a forte consumo di gas, che agiscano anche in forma aggregata, aventi diritto alle agevolazioni di cui al decreto del Ministro della transizione ecologica 21 dicembre 2021, n. 541, e che hanno consumato nel 2021 un quantitativo di gas naturale per usi energetici non inferiore al volume di gas naturale indicato all'articolo 3, comma 1, del medesimo decreto, senza nuovi o maggiori oneri per il Gruppo GSE. Le modalità e i criteri di assegnazione sono definiti con decreto del Ministro dell'ambiente e della sicurezza energetica, di concerto con il Ministro dell'economia e delle finanze e il Ministro delle imprese e del made in Italy. I diritti offerti sono aggiudicati all'esito di procedure di assegnazione, secondo criteri di riparto pro quota. In esito a tali procedure, il Gruppo GSE stipula con ciascun cliente finale assegnatario un contratto finanziario per differenza per i diritti aggiudicati. Nel caso in cui il contratto sia stipulato dai clienti finali in forma aggregata, il contratto medesimo assicura che gli effetti siano trasferiti ai clienti finali interessati. Il contratto prevede, altresì, che:

a) la quantità di diritti oggetto del contratto sia rideterminata al 31 gennaio di ogni anno sulla base delle effettive produzioni nel corso dell'anno precedente;

b) è fatto divieto di cessione tra i clienti finali dei diritti derivanti dal contratto.

5-bis. Lo schema di contratto tipo di offerta di cui al comma 5 è predisposto dal Gruppo GSE e approvato dai Ministeri dell'economia e delle finanze e dell'ambiente e della sicurezza energetica.».

Art. 5. Proroghe di termini nel settore del gas naturale

1. All'articolo 1, comma 59, della legge 4 agosto 2017, n. 124, le parole: «a decorrere dal 1° gennaio 2023» sono sostituite dalle seguenti: «a decorrere dal 10 gennaio 2024».

2. All'articolo 5-bis del

a) al comma 1, le parole «31 dicembre 2022» sono sostituite dalle seguenti: «31 marzo 2023»;

b) al comma 4, le parole «20 dicembre 2022» sono sostituite dalle seguenti: «15 aprile 2023».

3. Agli effetti in termini di fabbisogno e indebitamento netto derivanti dal presente articolo, pari a 4.000 milioni di euro per l'anno 2022, si provvede ai sensi dell'articolo 15.

Art. 6. Contributo del Ministero della difesa alla sicurezza energetica nazionale

1. All'articolo 20 del

a) al comma 1:

1) la parola «decarbonizzazione» è sostituita dalla seguente: «ottimizzazione»;

2) le parole «della resilienza» sono sostituite dalle seguenti: «della sicurezza»;

3) dopo le parole «a qualunque titolo in uso al medesimo Ministero,» sono inserite le seguenti: «ivi inclusi gli immobili individuati quali non più utili ai fini istituzionali e non ancora consegnati all'Agenzia del demanio o non ancora alienati,»;

4) dopo le parole «fra il Ministero della difesa» sono inserite le seguenti: «, la struttura dell'autorità politica delegata per il PNRR»;

5) è aggiunto, in fine, il seguente periodo: «Il Ministero della difesa comunica le attività svolte ai sensi del presente comma all'Agenzia del demanio.»;

b) al comma 3, dopo le parole «dell'articolo 20 del

c) dopo il comma 3 sono aggiunti i seguenti:

«3-bis. Per l'individuazione dei beni di cui al comma 1, per la programmazione degli interventi finalizzati all'installazione degli impianti e per la gestione dei procedimenti autorizzatori, con decreto del Ministro della difesa sono nominati, senza oneri aggiuntivi a carico della finanza pubblica, un commissario speciale e due vice commissari speciali, questi ultimi rispettivamente su proposta del Ministro della cultura e del Ministro dell'ambiente e della sicurezza energetica. Al commissario speciale e ai vice commissari speciali non spettano, per l'attività di cui al primo periodo, compensi o rimborsi spese.