Ulteriori misure urgenti in materia di politica energetica nazionale, produttività delle imprese, politiche sociali e per la realizzazione del [...]

| Settore: | Normativa nazionale |

| Materia: | 55. Industria |

| Capitolo: | 55.3 sviluppo economico |

| Data: | 23/09/2022 |

| Numero: | 144 |

| Sommario |

| Art. 1. Contributo straordinario, sotto forma di credito d'imposta, in favore delle imprese per l'acquisto di energia elettrica e gas naturale |

| Art. 2. Estensione del credito di imposta per l'acquisto di carburanti per l'esercizio dell'attività agricola e della pesca |

| Art. 3. Misure a supporto delle imprese colpite dall'aumento dei prezzi dell'energia |

| Art. 4. Disposizioni in materia di accisa e di imposta sul valore aggiunto su alcuni carburanti |

| Art. 5. Misure straordinarie in favore delle regioni e degli enti locali |

| Art. 6. Disposizioni urgenti in materia di trasporto pubblico locale e regionale |

| Art. 7. Disposizioni urgenti in materia di sport |

| Art. 8. Disposizioni urgenti in favore degli enti del terzo settore |

| Art. 9. Disposizioni per la realizzazione di nuova capacità di rigassificazione |

| Art. 10. Contributo del Ministero dell'interno, del Ministero della giustizia e degli uffici giudiziari alla resilienza energetica nazionale |

| Art. 11. Contributo per i costi delle forniture di energia e gas sostenuti da sale cinematografiche, teatri e istituti e luoghi della cultura |

| Art. 12. Rifinanziamento del Fondo destinato all'erogazione del bonus trasporti |

| Art. 13. Disposizioni per la gestione dell'emergenza energetica delle scuole paritarie |

| Art. 14. Disposizioni per il sostegno del settore del trasporto |

| Art. 15. Contributo una tantum in favore degli istituti di patronato |

| Art. 16. Procedure di prevenzione degli incendi |

| Art. 17. Adeguamento dell'importo massimo dei finanziamenti garantiti |

| Art. 18. Indennità una tantum per i lavoratori dipendenti |

| Art. 19. Indennità una tantum per pensionati e altre categorie di soggetti |

| Art. 20. Sostegno del reddito per i lavoratori autonomi |

| Art. 21. Recupero delle prestazioni indebite |

| Art. 22. Procedure autorizzatorie per l'economia circolare e rafforzamento delle attività di vigilanza e controllo dei sistemi di gestione dei rifiuti, degli imballaggi e dei rifiuti di imballaggio |

| Art. 23. Misure in materia di fornitura di energia elettrica per la ricarica dei veicoli elettrici |

| Art. 24. Misure urgenti per il sostegno alla siderurgia |

| Art. 25. Nuove misure di attuazione del Piano nazionale di ripresa e resilienza in materia di alloggi e residenze per studenti universitari |

| Art. 25 bis. (Misure per lo sviluppo della filiera formativa tecnologico-professionale). |

| Art. 26. Misure per la riforma degli istituti tecnici |

| Art. 26 bis. (Misure urgenti per l'attuazione della riforma 1.1 della Missione 4, Componente 1, del Piano nazionale di ripresa e resilienza, relativa agli istituti tecnici). |

| Art. 27. Misure per la riforma degli istituti professionali |

| Art. 28. Osservatorio nazionale per l'istruzione tecnica e professionale |

| Art. 29. Accesso al Fondo per l'avvio di opere indifferibili |

| Art. 30. Utilizzo delle economie derivanti da contratti di forniture e servizi o di concessione di contributi pubblici |

| Art. 31. Realizzazione delle piattaforme per la gestione di informazioni e dati relativi all'attuazione delle misure del PNRR da parte del Ministero dello sviluppo economico |

| Art. 32. Misure per accelerare la realizzazione degli investimenti pubblici |

| Art. 33. Disposizioni in materia di concorso per l'accesso alla magistratura ordinaria |

| Art. 34. Estensione e rifinanziamento della misura del PNRR in favore delle farmacie rurali sussidiate |

| Art. 34 bis. Affidamento di incarichi di responsabile unico del procedimento nell'ambito dell'attuazione del PNRR |

| Art. 35. Partecipazione dello Stato italiano al programma di Assistenza MacroFinanziaria eccezionale in favore dell'Ucraina |

| Art. 35 bis. Modifiche all'articolo 64 del decreto-legge 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106, in materia di garanzie su mutui per l'acquisto della casa di [...] |

| Art. 36. Incremento delle risorse destinate ai centri di assistenza fiscale |

| Art. 37. Norme in materia di delocalizzazione o cessazione di attività di imprese che non versano in situazione di crisi |

| Art. 38. Disposizioni urgenti in tema di procedure di riversamento del credito d'imposta per attività di ricerca e sviluppo |

| Art. 39. Clausola sociale per l'affidamento dei servizi museali |

| Art. 40. Ulteriori disposizioni di sostegno alle imprese |

| Art. 41. Disposizioni urgenti in materia di regime fiscale per le navi iscritte nel registro internazionale. Decisione C (2020)3667 final dell'11 giugno 2020 della Commissione europea. Caso SA.48260 [...] |

| Art. 42. Destinazione dei proventi derivanti dal meccanismo di compensazione sul prezzo dell'energia elettrica prodotta da fonti rinnovabili |

| Art. 43. Disposizioni finanziarie |

| Art. 43 bis. Clausola di salvaguardia |

| Art. 44. Entrata in vigore |

§ 55.3.163 - D.L. 23 settembre 2022, n. 144. [1]

Ulteriori misure urgenti in materia di politica energetica nazionale, produttività delle imprese, politiche sociali e per la realizzazione del Piano nazionale di ripresa e resilienza (PNRR).

(G.U. 23 settembre 2022, n. 223)

Capo I

Misure in materia di energia elettrica, gas naturale e carburanti

Art. 1. Contributo straordinario, sotto forma di credito d'imposta, in favore delle imprese per l'acquisto di energia elettrica e gas naturale

1. Alle imprese a forte consumo di energia elettrica di cui al decreto del Ministro dello sviluppo economico 21 dicembre 2017, della cui adozione è stata data comunicazione nella Gazzetta Ufficiale della Repubblica italiana n. 300 del 27 dicembre 2017, i cui costi per kWh della componente energia elettrica, calcolati sulla base della media del terzo trimestre 2022 ed al netto delle imposte e degli eventuali sussidi, hanno subito un incremento del costo per kWh superiore al 30 per cento relativo al medesimo periodo dell'anno 2019, anche tenuto conto di eventuali contratti di fornitura di durata stipulati dall'impresa, è riconosciuto un contributo straordinario a parziale compensazione dei maggiori oneri sostenuti, sotto forma di credito di imposta, pari al 40 per cento delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nei mesi di ottobre e novembre 2022. Il credito di imposta è riconosciuto anche in relazione alla spesa per l'energia elettrica prodotta dalle imprese di cui al primo periodo e dalle stesse autoconsumata nei mesi di ottobre e novembre 2022. In tal caso l'incremento del costo per kWh di energia elettrica prodotta e autoconsumata è calcolato con riferimento alla variazione del prezzo unitario dei combustibili acquistati ed utilizzati dall'impresa per la produzione della medesima energia elettrica e il credito di imposta è determinato con riguardo al prezzo convenzionale dell'energia elettrica pari alla media, relativa ai mesi di ottobre e novembre 2022, del prezzo unico nazionale dell'energia elettrica.

2. Alle imprese a forte consumo di gas naturale è riconosciuto, a parziale compensazione dei maggiori oneri sostenuti per l'acquisto del gas naturale, un contributo straordinario, sotto forma di credito di imposta, pari al 40 per cento della spesa sostenuta per l'acquisto del medesimo gas, consumato nei mesi di ottobre e novembre 2022, per usi energetici diversi dagli usi termoelettrici, qualora il prezzo di riferimento del gas naturale, calcolato come media, riferita al terzo trimestre 2022, dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore dei mercati energetici (GME), abbia subito un incremento superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell'anno 2019. Ai fini del presente comma, è impresa a forte consumo di gas naturale quella che opera in uno dei settori di cui all'allegato 1 al decreto del Ministro della transizione ecologica 21 dicembre 2021, n. 541, della cui adozione è stata data comunicazione nella Gazzetta Ufficiale della Repubblica italiana n. 5 dell'8 gennaio 2022, e ha consumato, nel primo trimestre solare dell'anno 2022, un quantitativo di gas naturale per usi energetici non inferiore al 25 per cento del volume di gas naturale indicato all'articolo 3, comma 1, del medesimo decreto, al netto dei consumi di gas naturale impiegato in usi termoelettrici [2].

3. Alle imprese dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 4,5 kW, diverse dalle imprese a forte consumo di energia elettrica di cui al decreto del Ministro dello sviluppo economico 21 dicembre 2017, della cui adozione è stata data comunicazione nella Gazzetta Ufficiale della Repubblica italiana n. 300 del 27 dicembre 2017, è riconosciuto, a parziale compensazione dei maggiori oneri effettivamente sostenuti per l'acquisto della componente energia, un contributo straordinario, sotto forma di credito di imposta, pari al 30 per cento della spesa sostenuta per l'acquisto della componente energetica, effettivamente utilizzata nei mesi di ottobre e novembre 2022, comprovato mediante le relative fatture d'acquisto, qualora il prezzo della stessa, calcolato sulla base della media riferita al terzo trimestre 2022, al netto delle imposte e degli eventuali sussidi, abbia subito un incremento del costo per kWh superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell'anno 2019.

4. Alle imprese diverse da quelle a forte consumo di gas naturale di cui all'articolo 5 del

5. Ai fini della fruizione dei contributi straordinari, sotto forma di credito d'imposta, di cui ai commi 3 e 4, ove l'impresa destinataria del contributo si rifornisca, nel terzo trimestre dell'anno 2022 e nei mesi di ottobre e novembre 2022, di energia elettrica o di gas naturale dallo stesso venditore da cui si riforniva nel terzo trimestre dell'anno 2019, il venditore, entro sessanta giorni dalla scadenza del periodo per il quale spetta il credito d'imposta, invia al proprio cliente, su sua richiesta, una comunicazione nella quale sono riportati il calcolo dell'incremento di costo della componente energetica e l'ammontare del credito d'imposta spettante per i mesi di ottobre e novembre 2022. L'Autorità di regolazione per energia, reti e ambiente (ARERA), entro dieci giorni dalla data di entrata in vigore della legge di conversione del presente decreto, definisce il contenuto della predetta comunicazione e le sanzioni in caso di mancata ottemperanza da parte del venditore [4].

6. I crediti d'imposta di cui ai commi da 1 a 4 sono utilizzabili esclusivamente in compensazione ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, entro la data del 31 marzo 2023. Non si applicano i limiti di cui all'articolo 1, comma 53, della

7. I crediti d'imposta di cui ai commi da 1 a 4 sono cedibili, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di banche e intermediari finanziari iscritti all'albo previsto dall'articolo 106 del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1° settembre 1993, n. 385, società appartenenti a un gruppo bancario iscritto all'albo di cui all'articolo 64 del predetto testo unico delle leggi in materia bancaria e creditizia ovvero imprese di assicurazione autorizzate ad operare in Italia ai sensi del codice delle assicurazioni private, di cui al

8. Entro il 16 febbraio 2023 i beneficiari del credito di cui ai commi da 1 a 4 e 11, a pena di decadenza dal diritto alla fruizione del credito non ancora fruito, inviano all'Agenzia delle entrate un'apposita comunicazione sull'importo del credito maturato nell'esercizio 2022. Il contenuto e le modalità di presentazione della comunicazione sono definiti con provvedimento dell'Agenzia delle entrate da emanarsi entro trenta giorni dalla data di entrata in vigore del presente decreto [6].

9. Agli oneri di cui al presente articolo, valutati in 8.586 milioni di euro per l'anno 2022 e 1.000 milioni di euro per l'anno 2023, che aumentano in termini di indebitamento netto a 9.586 milioni di euro per l'anno 2022, si provvede ai sensi dell'articolo 43 [7].

10. Il Ministero dell'economia e delle finanze effettua il monitoraggio delle fruizioni dei crediti d'imposta di cui al presente articolo, ai fini di quanto previsto dall' articolo 17, comma 13, della

11. All'articolo 6 del

a) al comma 6, primo periodo, le parole «31 dicembre 2022» sono sostituite dalle seguenti: «31 marzo 2023»;

b) al comma 7, quinto periodo, le parole «31 dicembre 2022» sono sostituite dalle seguenti: «31 marzo 2023» [8].

Art. 2. Estensione del credito di imposta per l'acquisto di carburanti per l'esercizio dell'attività agricola e della pesca

1. Al fine di mitigare gli effetti economici derivanti dal perdurare dell'aumento eccezionale del prezzo del gasolio e della benzina, alle imprese esercenti attività agricola e della pesca e alle imprese esercenti l'attività agromeccanica di cui al codice ATECO 1.61 è riconosciuto, a parziale compensazione dei maggiori oneri effettivamente sostenuti per l'acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per l'esercizio delle predette attività, un contributo straordinario, sotto forma di credito di imposta, pari al 20 per cento della spesa sostenuta per l'acquisto del carburante effettuato nel quarto trimestre solare dell'anno 2022, comprovato mediante le relative fatture d'acquisto, al netto dell'imposta sul valore aggiunto.

2. Il contributo di cui al comma 1 è, altresì, riconosciuto alle imprese esercenti attività agricola e della pesca in relazione alla spesa sostenuta nel quarto trimestre solare dell'anno 2022 per l'acquisto del gasolio e della benzina utilizzati per il riscaldamento delle serre e dei fabbricati produttivi adibiti all'allevamento degli animali.

3. Il credito d'imposta di cui ai commi 1 e 2 è utilizzabile esclusivamente in compensazione ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, entro la data del 30 giugno 2023. Non si applicano i limiti di cui all'articolo 1, comma 53, della

4. Il credito d'imposta di cui ai commi 1 e 2 è cedibile, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di banche e intermediari finanziari iscritti all'albo previsto dall'articolo 106 del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1° settembre 1993, n. 385, società appartenenti a un gruppo bancario iscritto all'albo di cui all'articolo 64 del predetto testo unico delle leggi in materia bancaria e creditizia ovvero imprese di assicurazione autorizzate ad operare in Italia ai sensi del codice delle assicurazioni private, di cui al

5. Entro il 16 marzo 2023 i beneficiari del credito di cui ai commi 1 e 2, a pena di decadenza dal diritto alla fruizione del credito non ancora fruito, inviano all'Agenzia delle entrate un'apposita comunicazione sull'importo del credito maturato nell'esercizio 2022. Il contenuto e le modalità di presentazione della comunicazione sono definiti con provvedimento dell'Agenzia delle entrate da emanarsi entro trenta giorni dalla data di entrata in vigore del presente decreto [11].

6. Le disposizioni del presente articolo si applicano nel rispetto della normativa europea in materia di aiuti di Stato. Ai relativi adempimenti europei provvede il Ministero delle politiche agricole alimentari e forestali.

7. Agli oneri derivanti dal presente articolo, valutati in 183,77 milioni di euro per l'anno 2022, si provvede ai sensi dell'articolo 43.

8. Il Ministero dell'economia e delle finanze effettua il monitoraggio delle fruizioni del credito d'imposta di cui al presente articolo, ai fini di quanto previsto dall'articolo 17, comma 13, della

Art. 3. Misure a supporto delle imprese colpite dall'aumento dei prezzi dell'energia

1. Al fine di supportare ulteriormente la liquidità delle imprese nel contesto dell'emergenza energetica, assicurando le migliori condizioni del mercato dei finanziamenti bancari concessi alle imprese per esigenze di capitale d'esercizio per il pagamento delle fatture, per consumi energetici, emesse nei mesi di ottobre, novembre e dicembre 2022, le garanzie prestate dalla società SACE S.p.A., ai sensi dell'articolo 15 del

2. Nel rispetto delle pertinenti previsioni di cui alla comunicazione della Commissione europea 2022/C 131 I/01, recante Quadro temporaneo di crisi per misure di aiuto di Stato a sostegno dell'economia a seguito dell'aggressione della Russia contro l'Ucraina, al fine di contenere gli effetti economici negativi derivanti dall'aumento dei prezzi delle forniture energetiche, con riferimento alle misure temporanee per il sostegno alla liquidità delle imprese tramite garanzie prestate dalla società SACE S.p.A., l'ammontare garantito del finanziamento, di cui all'articolo 15, comma 5, del

3. Con riferimento alle misure temporanee di sostegno alla liquidità delle piccole e medie imprese, la garanzia del Fondo di cui all'articolo 2, comma 100, lettera a), della

4. All'articolo 8 del

a) al comma 3 le parole: «che presentano un fatturato non superiore a 50 milioni di euro alla data del 31 dicembre 2021» sono soppresse;

b) dopo il comma 5 è aggiunto il seguente:

«5-bis La garanzia di cui al comma 3 può altresì essere rilasciata dalla società SACE S.p.A. a titolo gratuito, nel rispetto delle previsioni in materia di regime "de minimis" di cui alla comunicazione della Commissione europea 2022/C 131 I/01, recante Quadro temporaneo di crisi per misure di aiuto di Stato a sostegno dell'economia a seguito dell'aggressione della Russia contro l'Ucraina e ai pertinenti regolamenti "de minimis" o di esenzione per categoria, nei casi in cui il premio applicato dalle imprese di assicurazione autorizzate all'esercizio del ramo credito e cauzioni non superi la componente di rendimento applicabile dei Buoni del Tesoro Poliennali (BTP) di durata media pari a 12 mesi vigente al momento della pubblicazione della proposta di convenzione da parte della SACE S.p.A. Fermo quanto previsto al comma 5, il costo dell'operazione, sulla base di quanto documentato e attestato dal rappresentante legale delle suddette imprese di assicurazione, dovrà essere limitato al recupero dei costi. Ai fini dell'accesso gratuito alla garanzia, le imprese di assicurazione sono tenute ad indicare, nella prima rendicontazione periodica inviata alla SACE S.p.A. dopo l'assunzione dell'esposizione, le condizioni economiche di maggior favore applicate ai beneficiari per ciascuna esposizione.» [15].

5. All'articolo 15, comma 1, del

a) le parole: «in termini di contrazione della produzione o della domanda» sono soppresse;

b) dopo le parole: «quale conseguenza immediata e diretta dei rincari dei costi per energia e gas riconducibili alla crisi in atto e che le esigenze di liquidità sono conseguenza di tali circostanze.» è inserito, in fine, il seguente periodo: «Sono altresì ricomprese le esigenze di liquidità delle imprese relative agli obblighi di fornire collaterali per le attività di commercio sul mercato dell'energia.».

6. All'articolo 64, comma 3, del

7. L'efficacia del presente articolo è subordinata all'approvazione della Commissione europea ai sensi dell'articolo 108 del Trattato sul funzionamento dell'Unione europea.

8. All'attuazione delle disposizioni di cui ai commi 1, 2 e 4 del presente articolo si provvede a valere sulle risorse disponibili, a legislazione vigente, sul Fondo di cui all'articolo 1, comma 14, del

Art. 4. Disposizioni in materia di accisa e di imposta sul valore aggiunto su alcuni carburanti

1. In considerazione del perdurare degli effetti economici derivanti dall'eccezionale incremento dei prezzi dei prodotti energetici, a decorrere dal 18 ottobre 2022 e fino al 31 ottobre 2022 nonchè dal 4 novembre 2022 fino al 18 novembre 2022 [17]:

a) le aliquote di accisa, di cui all'allegato I al testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, di cui al

1) benzina: 478,40 euro per mille litri;

2) oli da gas o gasolio usato come carburante: 367,40 euro per mille litri;

3) gas di petrolio liquefatti (GPL) usati come carburanti: 182,61 euro per mille chilogrammi;

4) gas naturale usato per autotrazione: zero euro per metro cubo;

b) l'aliquota IVA applicata al gas naturale usato per autotrazione è stabilita nella misura del 5 per cento.

2. In dipendenza della rideterminazione dell'aliquota di accisa sul gasolio usato come carburante, stabilita dal comma 1, lettera a), numero 2), del presente articolo, l'aliquota di accisa sul gasolio commerciale usato come carburante, di cui al numero 4-bis della Tabella A allegata al testo unico di cui al citato

3. Gli esercenti i depositi commerciali di prodotti energetici assoggettati ad accisa di cui all'articolo 25, comma 1, del testo unico di cui al citato

4. Nel caso in cui non venga disposta la proroga di cui al comma 3, per la mancata comunicazione delle giacenze di cui al medesimo comma 3 trova applicazione la sanzione prevista dall'articolo 50, comma 1, del testo unico di cui al citato

5. Al fine di prevenire il rischio di manovre speculative derivanti dalla diminuzione delle aliquote di accisa stabilita dal comma 1, lettera a), e dalla diminuzione dell'aliquota IVA di cui al comma 1, lettera b), trovano applicazione, in quanto compatibili, le disposizioni di cui all'articolo 1-bis, commi 5 e 6, del

6. Agli oneri derivanti dal comma 1, valutati in 957,34 milioni di euro per l'anno 2022 e in 43,8 milioni di euro per l'anno 2024, si provvede ai sensi dell'articolo 43 [20].

Art. 5. Misure straordinarie in favore delle regioni e degli enti locali [21]

1. Il contributo straordinario di cui all'articolo 27, comma 2, del

2. Agli oneri derivanti dal comma 1, pari a 200 milioni di euro per l'anno 2022, si provvede ai sensi dell'articolo 43.

3. Allo scopo di contribuire a far fronte ai maggiori costi determinati dall'aumento dei prezzi delle fonti energetiche e dal perdurare degli effetti della pandemia, il livello del finanziamento del fabbisogno sanitario nazionale standard cui concorre lo Stato è incrementato di 1.400 milioni di euro per l'anno 2022, di cui 1.000 milioni di euro assegnati con la

4. Alla ripartizione delle risorse di cui al comma 3 del presente articolo, nonchè delle risorse di cui all'articolo 40, comma 1, del

5. Le regioni e le Province autonome di Trento e di Bolzano possono riconoscere alle strutture sanitarie private accreditate nell'ambito degli accordi e dei contratti di cui all'articolo 8-quinquies del

6. Agli oneri derivanti dal comma 3, pari a 400 milioni di euro per l'anno 2022, si provvede ai sensi dell'articolo 43.

6-bis. Le regioni e le province autonome di Trento e di Bolzano, per l'anno 2023, ferme restando le priorità relative alla copertura dei debiti fuori bilancio e alla salvaguardia degli equilibri di bilancio, possono utilizzare prioritariamente per il finanziamento di spese correnti connesse con l'emergenza energetica in corso la quota libera dell'avanzo di amministrazione dell'anno precedente dopo l'approvazione del rendiconto della gestione dell'esercizio 2022 da parte della giunta regionale o provinciale, anche prima del giudizio di parifica della sezione regionale di controllo della Corte dei conti e della successiva approvazione del rendiconto da parte del consiglio regionale o provinciale [25].

6-ter. Per l'anno 2022, l'articolo 158 del testo unico delle leggi sull'ordinamento degli enti locali, di cui al

Art. 6. Disposizioni urgenti in materia di trasporto pubblico locale e regionale

1. Per le finalità di cui all'articolo 9, comma 1, del

2. Con decreto del Ministro delle infrastrutture e della mobilità sostenibili, di concerto con il Ministro dell'economia e delle finanze e previa intesa in sede di Conferenza Unificata di cui all'articolo 8 del

3. Per finalità di semplificazione e uniformità, le procedure previste nei commi 1 e 2 possono essere adottate anche per il riparto ed il riconoscimento delle risorse stanziate nel fondo di cui al comma 1 per l'incremento dei costi sostenuti nel secondo quadrimestre 2022.

4. Eventuali risorse residue a seguito del riparto di cui al comma 2 possono essere destinate ad incrementare la quota finalizzata al riconoscimento dei contributi per il secondo quadrimestre 2022.

5. Agli oneri derivanti dal presente articolo, pari a 100 milioni di euro per l'anno 2022, si provvede ai sensi dell'articolo 43.

Art. 7. Disposizioni urgenti in materia di sport

1. Per far fronte alla crisi economica determinatasi in ragione dell'aumento dei costi dell'energia termica ed elettrica, le risorse del Fondo di cui all'articolo 1, comma 369, della

2. Con decreto dell'Autorità politica delegata in materia di sport, da adottarsi entro trenta giorni dalla data di entrata in vigore del presente decreto, sono individuati le modalità e i termini di presentazione delle richieste di erogazione dei contributi, i criteri di ammissione, le modalità di erogazione, nonchè le procedure di controllo, da effettuarsi anche a campione.

3. Agli oneri derivanti dal presente articolo si provvede ai sensi dell'articolo 43.

Art. 8. Disposizioni urgenti in favore degli enti del terzo settore

1. In considerazione dell'aumento dei costi dell'energia termica ed elettrica registrato nel terzo trimestre dell'anno 2022, è istituito nello stato di previsione del Ministero dell'economia e delle finanze, per il successivo trasferimento al bilancio autonomo della Presidenza del Consiglio dei Ministri e, quindi, al conto di cui al comma 5, un apposito fondo, con una dotazione di 170 milioni di euro per l'anno 2022, finalizzato al riconoscimento, nei predetti limiti di spesa e in proporzione all'incremento dei costi sostenuti rispetto all'analogo periodo dell'anno 2021, di un contributo straordinario a favore degli enti del Terzo settore iscritti al Registro unico nazionale del Terzo settore di cui all'articolo 45 del codice di cui al

2. Per sostenere gli enti iscritti al Registro unico nazionale del Terzo settore di cui all'articolo 45 del codice del Terzo settore, di cui al

3. Con decreto del Presidente del Consiglio dei Ministri, di concerto con l'Autorità politica delegata in materia di disabilità e con i Ministri dell'economia e delle finanze e del lavoro e delle politiche sociali, da adottare entro trenta giorni dalla data di entrata in vigore del presente decreto, sono individuati, in coerenza con quanto previsto dai commi 1 e 2, i criteri per l'accesso alle prestazioni a carico dei fondi di cui ai medesimi commi 1 e 2, le modalità e i termini di presentazione delle richieste di contributo, i criteri di quantificazione del contributo stesso nonchè le procedure di controllo [31].

4. I contributi di cui ai commi 1 e 2 non sono cumulabili tra loro e non concorrono alla formazione del reddito d'impresa nè della base imponibile dell'imposta regionale sulle attività produttive e non rilevano ai fini del rapporto di cui agli articoli 61 e 109, comma 5, del testo unico delle imposte sui redditi approvato con

5. Per le operazioni relative alla gestione dei fondi di cui ai commi 1 e 2 e all'erogazione dei contributi, le amministrazioni interessate si avvalgono di società in house, ai sensi dell'articolo 19, comma 5, del decreto-legge 1° luglio 2009, n. 78, convertito, con modificazioni, dalla

6. Agli oneri derivanti dal presente articolo, pari a 170 milioni di euro per l'anno 2022, si provvede, quanto a 100 milioni di euro, mediante corrispondente riduzione del Fondo per le politiche in favore delle persone con disabilità di cui all'articolo 1, comma 178, della

Art. 9. Disposizioni per la realizzazione di nuova capacità di rigassificazione

1. All'articolo 5 del

«14-bis. Le disposizioni di cui al presente articolo si applicano alle istanze presentate ai sensi del comma 5 anche qualora, in sede di autorizzazione di cui al comma 2, siano imposte prescrizioni ovvero sopravvengano fattori che impongano modifiche sostanziali o localizzazioni alternative.» [34].

Art. 10. Contributo del Ministero dell'interno, del Ministero della giustizia e degli uffici giudiziari alla resilienza energetica nazionale [35]

1. Allo scopo di contribuire alla crescita sostenibile del Paese, alla decarbonizzazione del sistema energetico e per il perseguimento della resilienza energetica nazionale, il Ministero dell'interno, il Ministero della giustizia e gli uffici giudiziari utilizzano direttamente o affidano in concessione, in tutto o in parte, i beni demaniali o a qualunque titolo in uso ai medesimi Ministeri e uffici giudiziari, per installare impianti di produzione di energia da fonti rinnovabili, anche ricorrendo, per la copertura degli oneri, alle risorse del Piano nazionale di ripresa e resilienza (PNRR), Missione 2, previo accordo con il Ministero della transizione ecologica, qualora ne ricorrano le condizioni in termini di coerenza con gli obiettivi specifici del PNRR e di conformità ai relativi principi di attuazione [36].

2. Per le finalità di cui al comma 1, il Ministero dell'interno, il Ministero della giustizia, gli uffici giudiziari e i terzi concessionari dei beni di cui al comma 1 possono costituire comunità energetiche rinnovabili nazionali anche con altre pubbliche amministrazioni centrali e locali anche per impianti superiori a 1 MW, anche in deroga ai requisiti di cui al comma 2, lettere b) e c), dell'articolo 31 del

3. I beni di cui al comma 1 sono di diritto superfici e aree idonee ai sensi dell'articolo 20 del

Art. 11. Contributo per i costi delle forniture di energia e gas sostenuti da sale cinematografiche, teatri e istituti e luoghi della cultura [38]

1. Al fine di mitigare gli effetti dell'aumento dei costi di fornitura di energia elettrica e di gas sostenuti da sale teatrali, sale da concerto, sale cinematografiche e istituti e luoghi della cultura di cui all'articolo 101 del codice dei beni culturali e del paesaggio, di cui al

2. Il contributo di cui al presente articolo non è cumulabile con le altre agevolazioni previste dal presente Capo.

Art. 12. Rifinanziamento del Fondo destinato all'erogazione del bonus trasporti

1. Il Fondo di cui all'articolo 35, comma 1, del

2. Ai relativi oneri si provvede ai sensi dell'articolo 43.

Art. 13. Disposizioni per la gestione dell'emergenza energetica delle scuole paritarie

1. Per fronteggiare le maggiori esigenze connesse al fabbisogno energetico degli istituti scolastici paritari derivanti dall'eccezionale incremento del costo dell'energia, il contributo di cui all'articolo 1, comma 13, della

Art. 14. Disposizioni per il sostegno del settore del trasporto

1. Al fine di mitigare gli effetti economici derivanti dagli aumenti eccezionali dei prezzi dei carburanti, è autorizzata la spesa di 100 milioni di euro per l'anno 2022, da destinarsi:

a) quanto a 85 milioni di euro, al riconoscimento di un contributo straordinario, sotto forma di credito d'imposta, a favore delle imprese aventi sede legale o stabile organizzazione in Italia esercenti le attività di trasporto indicate all'articolo 24-ter, comma 2, lettera a), numero 2) del testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, di cui al

b) quanto a 15 milioni di euro, al riconoscimento di un contributo straordinario, sotto forma di credito d'imposta, a favore delle imprese che effettuano servizi di trasporto di persone su strada resi ai sensi e per gli effetti del

1-bis. I crediti d'imposta di cui al comma 1, lettere a) e b) sono utilizzabili esclusivamente in compensazione ai sensi dell'articolo 17 del

2. Le disposizioni di cui al presente articolo si applicano nel rispetto della normativa europea in materia di aiuti di Stato. Ai relativi adempimenti provvede il Ministero delle infrastrutture e dei trasporti. Con decreto del Ministro delle infrastrutture e dei trasporti, di concerto con il Ministro dell'economia e delle finanze, sono definiti i criteri e le modalità di attuazione delle disposizioni di cui ai commi 1 e 1-bis, con particolare riguardo alle procedure di concessione dei contributi, sotto forma di credito d'imposta, anche ai fini del rispetto dei limiti di spesa previsti, nonchè alla documentazione richiesta, alle condizioni di revoca e all'effettuazione dei controlli [42].

3. Agli oneri derivanti dalla presente disposizione, pari a 100 milioni di euro per l'anno 2022, si provvede ai sensi dell'articolo 43.

Art. 15. Contributo una tantum in favore degli istituti di patronato

1. Al fine di sostenere le attività di assistenza prestate dagli istituti di patronato e fronteggiare le ripercussioni economiche negative sulle stesse derivanti dall'eccezionale incremento del costo dell'energia, agli istituti di patronato di cui alla

2. Il contributo è riconosciuto previa presentazione di istanza contenente l'elenco delle sedi per le quali si chiede il contributo al Ministero del lavoro e delle politiche sociali, da presentarsi entro trenta giorni dalla data di entrata in vigore del presente decreto [44].

3. Agli oneri derivanti dalla presente disposizione, pari a euro 769.000 per l'anno 2022, che costituisce limite di spesa, si provvede ai sensi dell'articolo 43.

Art. 16. Procedure di prevenzione degli incendi [45]

1. In relazione alle esigenze poste dall'emergenza energetica in atto, al fine di agevolare l'installazione di impianti fotovoltaici e solari termici sulle coperture e sulle facciate di edifici a servizio di attività soggette ai controlli di prevenzione degli incendi, nel caso in cui, a seguito dell'installazione di tali tipologie di impianti, sia necessaria la valutazione del progetto antincendio, i termini di cui all'articolo 3, comma 3, secondo periodo, del regolamento di cui al

Art. 17. Adeguamento dell'importo massimo dei finanziamenti garantiti

1. All'articolo 20, comma 1, del

Capo II

Disposizioni urgenti in materia di politiche sociali

Art. 18. Indennità una tantum per i lavoratori dipendenti

1. Ai lavoratori dipendenti, con esclusione di quelli con rapporto di lavoro domestico, aventi una retribuzione imponibile nella competenza del mese di novembre 2022 non eccedente l'importo di 1.538 euro, e che non siano titolari dei trattamenti di cui all'articolo 19, è riconosciuta per il tramite dei datori di lavoro, nella retribuzione erogata nella competenza del mese di novembre 2022, una somma a titolo di indennità una tantum di importo pari a 150 euro. Tale indennità è riconosciuta in via automatica, previa dichiarazione del lavoratore di non essere titolare delle prestazioni di cui all'articolo 19, commi 1 e 16. Limitatamente ai dipendenti delle pubbliche amministrazioni per le quali i servizi di pagamento delle retribuzioni del personale siano gestiti dal sistema informatico del Ministero dell'economia e delle finanze ai sensi dell'articolo 11, comma 9, del

2. L'indennità di cui al comma 1 è riconosciuta anche nei casi in cui il lavoratore sia interessato da eventi che diano luogo a copertura di contribuzione figurativa integrale da parte dell'Istituto nazionale della previdenza sociale (INPS) [48].

3. L'indennità una tantum di cui al comma 1 spetta ai lavoratori dipendenti una sola volta, anche nel caso in cui siano titolari di più rapporti di lavoro.

4. L'indennità di cui al comma 1 non è cedibile, nè sequestrabile, nè pignorabile e non costituisce reddito nè ai fini fiscali nè ai fini della corresponsione di prestazioni previdenziali ed assistenziali.

5. Nel mese di novembre 2022, il credito maturato per effetto dell'erogazione dell'indennità di cui al comma 1 è compensato attraverso la denuncia di cui all'articolo 44, comma 9, del

6. Agli oneri derivanti dai commi da 1 a 4, valutati in 1.005 milioni di euro per l'anno 2022, si provvede ai sensi dell'articolo 43.

Art. 19. Indennità una tantum per pensionati e altre categorie di soggetti

1. In favore dei soggetti residenti in Italia, titolari di uno o più trattamenti pensionistici a carico di qualsiasi forma previdenziale obbligatoria, di pensione o assegno sociale, di pensione o assegno per invalidi civili, ciechi e sordomuti, nonchè di trattamenti di accompagnamento alla pensione, con decorrenza entro il 1° ottobre 2022, e di reddito personale assoggettabile ad IRPEF, al netto dei contributi previdenziali e assistenziali, non superiore per l'anno 2021 a 20.000 euro, l'Istituto nazionale della previdenza sociale (INPS) corrisponde d'ufficio nel mese di novembre 2022 un'indennità una tantum pari a 150 euro. Qualora i soggetti di cui al presente comma risultino titolari esclusivamente di trattamenti non gestiti dall'INPS, il casellario centrale dei pensionati, istituito con

2. Agli effetti delle disposizioni del comma 1 dal computo del reddito personale assoggettabile ad IRPEF, al netto dei contributi previdenziali ed assistenziali, sono esclusi: i trattamenti di fine rapporto comunque denominati, il reddito della casa di abitazione e le competenze arretrate sottoposte a tassazione separata.

3. L'indennità una tantum di cui al comma 1 non costituisce reddito ai fini fiscali nè ai fini della corresponsione di prestazioni previdenziali ed assistenziali, non è cedibile, nè sequestrabile, nè pignorabile.

4. L'indennità una tantum di cui al comma 1 è corrisposta sulla base dei dati disponibili all'Ente erogatore al momento del pagamento ed è soggetta alla successiva verifica del reddito di cui ai commi 1 e 2, anche attraverso le informazioni fornite in forma disaggregata per ogni singola tipologia di redditi dall'Amministrazione finanziaria e da ogni altra amministrazione pubblica che detiene informazioni utili.

5. L'Ente erogatore procede alla verifica della situazione reddituale e, in caso di somme corrisposte in eccedenza, provvede alla notifica dell'indebito entro l'anno successivo a quello di acquisizione delle informazioni reddituali.

6. L'indennità una tantum di cui al comma 1 è corrisposta, a ciascun soggetto avente diritto, una sola volta, anche nel caso in cui tale soggetto svolga attività lavorativa.

7. Agli oneri derivanti dai commi da 1 a 6, valutati in 1.245 milioni di euro per l'anno 2022, si provvede ai sensi dell'articolo 43.

8. L'INPS eroga, nel mese di novembre 2022, ai lavoratori domestici già beneficiari dell'indennità di cui all'articolo 32, comma 8, del

9. A coloro che hanno percepito per il mese di novembre 2022 le prestazioni previste dagli articoli 1 e 15 del

10. A coloro che nel corso del 2022 percepiscono l'indennità di disoccupazione agricola di competenza del 2021 di cui all'articolo 32 della

11. L'INPS, a domanda, eroga una ulteriore indennità una tantum pari a 150 euro ai titolari di rapporti di collaborazione coordinata e continuativa di cui all'articolo 409 del codice di procedura civile e ai dottorandi e agli assegnisti di ricerca i cui contratti sono in corso alla data di entrata in vigore del

12. Ai lavoratori che nel 2021 siano stati beneficiari di una delle indennità previste dall'articolo 10 commi da 1 a 9 del

13. L'INPS, a domanda, eroga ai lavoratori stagionali con rapporti di lavoro a tempo determinato e intermittenti di cui agli articoli da 13 a 18 del

14. L'INPS, a domanda, eroga ai lavoratori iscritti al Fondo pensione lavoratori dello spettacolo, che, nel 2021, hanno almeno 50 contributi giornalieri versati, un'indennità una tantum pari a 150 euro. L'indennità è corrisposta ai soggetti che hanno reddito derivante dai suddetti rapporti non superiore a 20.000 euro per l'anno 2021 [56].

15. Ai beneficiari delle indennità una tantum di cui all'articolo 32, commi 15 e 16, del

16. Ai nuclei familiari beneficiari del reddito di cittadinanza di cui al

17. Le indennità di 150 euro di cui ai commi da 9 a 15 sono erogate successivamente all'invio delle denunce dei datori di lavoro di cui all'articolo 18, comma 1 del presente decreto.

18. Le indennità di cui ai commi da 8 a 16 non concorrono alla formazione del reddito ai sensi del testo unico di cui al

19. Le prestazioni di cui al presente articolo e all'articolo 18 non sono tra loro compatibili e possono essere corrisposte a ciascun soggetto avente diritto una sola volta.

20. Le modalità di corresponsione delle indennità di cui al presente articolo sono stabilite dall'INPS e dalla società Sport e Salute S.p.A. entro trenta giorni dalla data di entrata in vigore del presente decreto [59].

21. Agli oneri derivanti dai commi da 8 a 16, valutati in 256,5 milioni di euro per l'anno 2022 e in 347,7 milioni di euro per l'anno 2023, si provvede ai sensi dell'articolo 43.

Art. 20. Sostegno del reddito per i lavoratori autonomi

1. L'indennità una tantum prevista dal decreto di cui all'articolo 33 del

2. Agli oneri derivanti dal comma 1 pari a 412,5 milioni di euro per l'anno 2022 si provvede ai sensi dell'articolo 43.

Art. 21. Recupero delle prestazioni indebite [60]

1. Il recupero delle prestazioni indebite correlato alla campagna di verifica reddituale, di cui all'articolo 13, comma 2, della

Capo III

Misure per l'attuazione del piano nazionale di ripresa e resilienza (PNRR)

Sezione I

Misure per l'attuazione del piano nazionale di ripresa e resilienza in materia ambientale

Art. 22. Procedure autorizzatorie per l'economia circolare e rafforzamento delle attività di vigilanza e controllo dei sistemi di gestione dei rifiuti, degli imballaggi e dei rifiuti di imballaggio

1. Le opere, gli impianti e le infrastrutture necessari ai fabbisogni impiantistici individuati dal Programma nazionale per la gestione dei rifiuti di cui all'articolo 198-bis del

2. Nei procedimenti autorizzativi non di competenza statale relativi a opere, impianti e infrastrutture necessari ai fabbisogni impiantistici individuati dal Programma nazionale per la gestione dei rifiuti di cui all'articolo 198-bis del

3. All'articolo 206-bis del

«4-bis. Al fine di rafforzare le attività di vigilanza e di controllo del funzionamento e dell'efficacia dei sistemi consortili e autonomi di gestione dei rifiuti, degli imballaggi e dei rifiuti di imballaggio di cui al presente articolo, è istituito presso il Ministero della transizione ecologica l'Organismo di vigilanza dei consorzi e dei sistemi autonomi per la gestione dei rifiuti, degli imballaggi e dei rifiuti di imballaggi. L'Organismo di vigilanza è composto da due rappresentanti del Ministero della transizione ecologica, di cui uno con funzioni di Presidente, due rappresentanti del Ministero dello sviluppo economico, un rappresentante dell'Autorità garante della concorrenza e del mercato, un rappresentante dell'Autorità di regolazione per energia, reti e ambiente, un rappresentante dell'Associazione nazionale dei comuni italiani. Entro trenta giorni dalla data di entrata in vigore della presente disposizione, con decreto del Ministero della transizione ecologica, di concerto con il Ministero dello sviluppo economico, sono stabiliti le modalità di funzionamento dell'Organismo di vigilanza e i suoi obiettivi specifici. Le risultanze delle attività dell'Organismo di vigilanza sono pubblicate nel sito internet istituzionale del Ministero della transizione ecologica entro il 30 aprile di ogni anno. Per il funzionamento dell'Organismo di vigilanza sono stanziati 50.000 euro per l'anno 2022 e 100.000 euro a decorrere dall'anno 2023. Ai componenti dell'Organismo di vigilanza non spettano compensi, gettoni di presenza, rimborsi di spese o altri emolumenti comunque denominati.» [63].

4. Agli oneri derivanti dal comma 3, pari a 50.000 euro per l'anno 2022 e a 100.000 euro annui a decorrere dall'anno 2023, si provvede mediante corrispondente riduzione dello stanziamento del fondo speciale di parte corrente iscritto, ai fini del bilancio triennale 2022-2024, nell'ambito del programma «Fondi di riserva e speciali» della missione «Fondi da ripartire» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno 2022, allo scopo parzialmente utilizzando l'accantonamento relativo al Ministero della transizione ecologica.

Art. 23. Misure in materia di fornitura di energia elettrica per la ricarica dei veicoli elettrici

1. All'articolo 57 del

a) al comma 8, sono aggiunti, in fine, i seguenti periodi: «Nel caso in cui l'infrastruttura di ricarica, per cui è richiesta l'autorizzazione, insista sul suolo pubblico o su suolo privato gravato da un diritto di servitù pubblica, il comune pubblica l'avvenuto ricevimento dell'istanza di autorizzazione nel proprio sito internet istituzionale e nella Piattaforma unica nazionale di cui all'articolo 8, comma 5, del

b) al comma 12, dopo le parole «misure tariffarie» sono inserite le seguenti: «riferite esclusivamente alle componenti a copertura dei costi di rete e degli oneri generali di sistema,».

Art. 24. Misure urgenti per il sostegno alla siderurgia

1. All'articolo 1, comma 1-quater, del

Sezione II

Misure per l'attuazione del Piano nazionale di ripresa e resilienza in materia di università

Art. 25. Nuove misure di attuazione del Piano nazionale di ripresa e resilienza in materia di alloggi e residenze per studenti universitari

1. In attuazione della Riforma 1.7 della Missione 4, Componente 1, del Piano nazionale di ripresa e resilienza, dopo l'articolo 1 della

«Art. 1 bis. (Nuovo housing universitario). - 1. Le risorse previste dalla riforma 1.7 della missione 4, componente 1, del Piano nazionale di ripresa e resilienza (PNRR) sono destinate, per un importo pari a 660 milioni di euro, all'acquisizione della disponibilità di nuovi posti letto presso alloggi o residenze per studenti delle istituzioni della formazione superiore, ai fini del perseguimento delle finalità previste dalla medesima riforma.

2. Le risorse destinate ai sensi del comma 1 sono assegnate, anche in convenzione ovvero in partenariato con le università, con le istituzioni dell'alta formazione artistica, musicale e coreutica e con gli enti regionali per il diritto allo studio, alle imprese, agli operatori economici di cui all'articolo 3, comma 1, lettera p), del codice dei contratti pubblici, di cui al

3. La ripartizione delle risorse tra le proposte selezionate ai sensi del comma 2 è effettuata, con decreto del Ministro dell'università e della ricerca, sulla base del numero dei posti letto previsti in base a ciascuna proposta e tenuto conto dei fabbisogni espressi dalla ricognizione effettuata con le modalità indicate dal decreto di cui al comma 7, nonchè della quota da riservare alle regioni del Mezzogiorno, ai sensi dell'articolo 2, comma 6-bis, secondo periodo, del

4. Le risorse assegnate ai sensi del comma 3 sono destinate al pagamento del corrispettivo, o parte di esso, dovuto per il godimento dei posti letto resi disponibili ai sensi del presente articolo presso alloggi o residenze per i primi tre anni dalla effettiva fruibilità degli stessi.

5. I soggetti aggiudicatari ai sensi del comma 3 assicurano la destinazione d'uso prevalente degli immobili utilizzati per le finalità del presente articolo ad alloggio o residenza per studenti con possibilità di destinazione ad altra finalità, anche a titolo oneroso, delle parti della struttura eventualmente non utilizzate, ovvero degli stessi alloggi o residenze in relazione ai periodi non correlati allo svolgimento delle attività didattiche.

6. La riduzione della disponibilità di posti letto rispetto al numero degli stessi indicato in sede di proposta comporta la riduzione delle somme erogate e dei benefici di cui ai commi 9 e 10 in misura proporzionale alla riduzione della disponibilità prevista. In caso di mutamento della destinazione d'uso prevalente ad alloggio o residenza per studente degli immobili utilizzati per le finalità del presente articolo, il soggetto aggiudicatario decade dai benefici di cui ai commi 9, 10 e 11.

7. Con decreto del Ministro dell'università e della ricerca, sentite la Conferenza dei rettori delle università italiane e la Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano, da adottare entro sessanta giorni dalla data di entrata in vigore della presente disposizione, sono definiti:

a) la composizione della commissione di valutazione di cui al comma 2;

b) le procedure per la ricognizione dei fabbisogni territoriali di posti letto;

c) le procedure per la presentazione delle proposte di intervento e per la loro valutazione, nonchè il numero minimo di posti letto per intervento;

d) le procedure e i criteri volti ad individuare il corrispettivo unitario per i posti letto, tenendo conto dell'ambito territoriale, dei valori di mercato di riferimento, delle tipologie degli immobili e del livello dei servizi offerti agli studenti nonchè della riduzione del 15 per cento in ragione della finalità sociale delle misure di cui al presente articolo;

e) le garanzie patrimoniali minime per accedere alle misure di cui al presente articolo, anche al fine di assicurare un vincolo di destinazione, pari ad almeno nove anni successivi al terzo anno, con decorrenza dall'acquisizione della disponibilità degli alloggi o delle residenze per l'utilizzo previsto;

f) gli standard minimi qualitativi degli alloggi o delle residenze e degli ulteriori servizi offerti, in relazione sia allo spazio comune per studente che alle relative dotazioni strumentali, fermo restando il rispetto del principio di non arrecare danno significativo all'ambiente (DNSH).

8. I posti letto ottenuti con le misure di cui al presente articolo sono destinati agli studenti fuori sede individuati sulla base delle graduatorie del diritto allo studio, ovvero di quelle di merito.

9. Con decorrenza dall'anno di imposta 2024, le somme corrisposte ai sensi del comma 4 non concorrono alla formazione del reddito ai fini dell'imposta sul reddito delle persone fisiche e dell'imposta sul reddito delle società, nonchè alla formazione del valore netto della produzione ai fini dell'imposta regionale sulle attività produttive. I redditi derivanti dalla messa a disposizione di posti letto presso alloggi o residenze per studenti universitari di cui al presente articolo, salvo quanto previsto al primo periodo, non concorrono alla formazione del reddito ai fini dell'imposta sul reddito delle persone fisiche e dell'imposta sul reddito delle società, nonchè alla formazione del valore della produzione netta ai fini dell'imposta regionale sulle attività produttive, nella misura del 40 per cento, a condizione che tali redditi rappresentino più della metà del reddito complessivamente derivante dall'immobile.

10. [Gli atti aventi ad oggetto gli immobili destinati ad alloggi o residenze per studenti universitari stipulati in relazione alle proposte ammesse al finanziamento di cui al presente articolo sono esenti dall'imposta di bollo di cui

11. Ai soggetti aggiudicatari ai sensi del comma 3 è riconosciuto un contributo sotto forma di credito d'imposta, per una quota massima pari all'importo versato a titolo di imposta municipale propria di cui all'articolo 1, comma 738, della

12. Agli oneri derivanti dall'attuazione del comma 9, secondo periodo, valutati in 19,1 milioni di euro per l'anno 2025 e in 10,8 milioni di euro a decorrere dall'anno 2026, e del comma 11, pari a 5 milioni di euro annui a decorrere dall'anno 2024, si provvede:

a) quanto a 5 milioni di euro per l'anno 2024 e 12,1 milioni di euro annui a decorrere dall'anno 2025, mediante riduzione per 12,1 milioni di euro annui a decorrere dall'anno 2024 delle proiezioni dello stanziamento del fondo speciale di parte corrente iscritto, ai fini del bilancio triennale 2022-2024, nell'ambito del programma "Fondi di riserva e speciali" della missione "Fondi da ripartire" dello stato di previsione del Ministero dell'economia e delle finanze per l'anno 2022, allo scopo parzialmente utilizzando l'accantonamento relativo al Ministero dell'università e della ricerca;

b) quanto a 12 milioni di euro per l'anno 2025 e 3,7 milioni di euro annui a decorrere dall'anno 2026 mediante corrispondente riduzione del Fondo di cui all'articolo 1, comma 200, della

13. L'efficacia delle misure di cui al presente articolo è subordinata, ai sensi dell'articolo 108, paragrafo 3, del Trattato sul funzionamento dell'Unione europea, all'autorizzazione della Commissione europea, richiesta a cura del Ministero dell'università e della ricerca.» [67].

Sezione III

Misure per l'attuazione del Piano nazionale di ripresa e resilienza in materia di istruzione

Art. 25 bis. (Misure per lo sviluppo della filiera formativa tecnologico-professionale). [68]

1. Al fine di rispondere alle esigenze educative, culturali e professionali delle giovani generazioni e alle esigenze del settore produttivo nazionale secondo gli obiettivi del Piano nazionale "Industria 4.0", è istituita, a decorrere dall'anno scolastico e formativo 2024/2025, la filiera formativa tecnologico-professionale, costituita dai percorsi sperimentali del secondo ciclo di istruzione di cui al comma 2 del presente articolo, dai percorsi formativi degli Istituti tecnologici superiori (ITS Academy), di cui alla

2. Nell'ambito della filiera formativa tecnologico-professionale di cui al comma 1 del presente articolo, sono attivati percorsi quadriennali sperimentali di istruzione secondaria di secondo grado, ai sensi dell'articolo 11 del regolamento di cui al

3. Ferme restando le funzioni delle regioni in materia di programmazione dell'offerta formativa integrata tra istruzione e formazione professionale, nell'ambito della filiera formativa tecnologico-professionale di cui al comma 1, le regioni e gli uffici scolastici regionali possono stipulare accordi, anche con la partecipazione degli ITS Academy, delle università, delle istituzioni di alta formazione artistica, musicale e coreutica e di altri soggetti pubblici e privati, individuati con il decreto di cui al comma 8, per integrare e ampliare l'offerta formativa dei percorsi sperimentali di cui al comma 2 e dei percorsi di istruzione e formazione professionale di cui al capo III del

4. Le studentesse e gli studenti che hanno conseguito il diploma professionale al termine dei percorsi di istruzione e formazione professionale di cui all'articolo 17, comma 1, lettera b), del

a) adesione alla filiera formativa tecnologico-professionale di cui al comma 1 da parte delle istituzioni formative regionali che erogano i predetti percorsi;

b) validazione dei percorsi di cui al citato articolo 17, comma 1, lettera b), attraverso un sistema di valutazione dell'offerta formativa erogata dagli istituti regionali, basato sugli esiti delle rilevazioni degli apprendimenti predisposte dall'Istituto nazionale per la valutazione del sistema educativo di istruzione e di formazione (INVALSI), istituito con decreto del Ministro dell'istruzione e del merito, di concerto con il Ministro del lavoro e delle politiche sociali, previa intesa in sede di Conferenza unificata di cui all'articolo 8 del

5. I soggetti che hanno concluso i percorsi quadriennali di cui all'articolo 17, comma 1, lettera b), del

6. Ferme restando le competenze delle regioni in materia di istruzione e formazione professionale, le sperimentazioni di cui al comma 2 e gli accordi di cui al comma 3, ove stipulati, prevedono:

a) l'adeguamento e l'ampliamento dell'offerta formativa, con particolare riferimento alle competenze linguistiche e logico-matematiche e alle discipline di base, ai nuovi percorsi sperimentali, funzionali alle esigenze specifiche dei territori, anche attraverso gli accordi di partenariato di cui al comma 7, lettera b), nei limiti della quota di flessibilità didattica e organizzativa dei soggetti partecipanti alla filiera e nell'ambito delle risorse umane, strumentali e finanziarie disponibili a legislazione vigente;

b) la promozione dei passaggi fra percorsi diversi, anche attraverso l'orientamento individualizzato di studentesse e studenti;

c) la quadriennalità del percorso di istruzione secondaria di secondo grado;

d) il ricorso alla flessibilità didattica e organizzativa, alla didattica laboratoriale, all'adozione di metodologie innovative e al rafforzamento dell'utilizzo in rete di tutte le risorse professionali, logistiche e strumentali disponibili;

e) la stipula di contratti di prestazione d'opera per attività di insegnamento e di formazione nonchè di addestramento nell'ambito delle attività laboratoriali e dei percorsi per le competenze trasversali e per l'orientamento (PCTO) con soggetti del sistema delle imprese e delle professioni;

f) la certificazione delle competenze trasversali e tecniche, al fine di orientare gli studenti nei percorsi sperimentali e di favorire il loro inserimento in contesti lavorativi, anche attraverso i servizi di collocamento mirato per studentesse e studenti con disabilità.

7. Le sperimentazioni di cui al comma 2 e gli accordi di cui al comma 3, ove stipulati, possono, altresì, prevedere:

a) l'introduzione nelle istituzioni scolastiche dell'apprendimento integrato dei contenuti delle attività formative programmate in lingua straniera veicolare (CLIL-Content and Language Integrated Learning) e di compresenze con il conversatore di lingua straniera nell'ambito delle attività di indirizzo, oltre che nell'insegnamento della lingua straniera, senza nuovi o maggiori oneri a carico della finanza pubblica e ferma restando la possibilità di finanziamenti da parte di soggetti pubblici e privati;

b) la promozione di accordi di partenariato, volti a definire le modalità di co-progettazione per la realizzazione dell'offerta formativa, di attuazione dei PCTO nel rispetto delle norme di sicurezza previste dalla normativa vigente e di stipula dei contratti di apprendistato di cui agli articoli 43 e 45 del

c) la valorizzazione delle opere dell'ingegno e dei prodotti oggetto, rispettivamente, di diritto d'autore e di proprietà industriale, realizzati all'interno dei percorsi formativi della filiera formativa tecnologico-professionale nonchè il trasferimento tecnologico verso le imprese.

8. Con decreto del Ministro dell'istruzione e del merito, di concerto con i Ministri dell'economia e delle finanze, del lavoro e delle politiche sociali e dell'università e della ricerca, previa intesa in sede di Conferenza unificata di cui all'articolo 8 del

8-bis. A decorrere dall'anno scolastico 2026/2027, i percorsi della filiera formativa tecnologico-professionale di cui al comma 1 rientrano nell'offerta formativa del secondo ciclo del sistema educativo di istruzione e formazione di cui al

9. All'attuazione delle disposizioni del presente articolo si provvede nell'ambito delle risorse umane, strumentali e finanziarie disponibili a legislazione vigente, senza nuovi o maggiori oneri a carico della finanza pubblica.

Art. 26. Misure per la riforma degli istituti tecnici

1. Al fine di poter adeguare costantemente i curricoli degli istituti tecnici alle esigenze in termini di competenze del settore produttivo nazionale, secondo gli obiettivi del Piano nazionale di ripresa e resilienza, orientandoli anche verso le innovazioni introdotte dal Piano nazionale «Industria 4.0» in un'ottica di piena sostenibilità ambientale, con uno o più regolamenti, da adottare entro centottanta giorni dalla data di entrata in vigore del presente decreto, si provvede alla revisione dell'assetto ordinamentale dei percorsi dei suddetti istituti, in modo da sostenere il rilancio del Paese consolidando il legame tra crescita economica e giustizia sociale.

2. I regolamenti di cui al comma 1 sono adottati, nei limiti delle risorse umane, finanziarie e strumentali disponibili a legislazione vigente, secondo le modalità stabilite al comma 4 nel rispetto dei principi del potenziamento dell'autonomia delle istituzioni scolastiche e della maggiore flessibilità nell'adeguamento dell'offerta formativa nonchè nel rispetto dei seguenti criteri:

a) aggiornamento dei profili dei curricoli vigenti, mirando a:

1) rafforzare le competenze generali linguistiche, storiche, matematiche e scientifiche, giuridiche ed economiche, nonchè le competenze tecnico-professionali riguardanti i profili in uscita con particolare riferimento al contesto dell'innovazione digitale e allo studio dei prodotti e dei servizi connessi al made in Italy;

1-bis) rafforzare la connessione al tessuto socioeconomico-produttivo del territorio di riferimento, favorendo la laboratorialità, l'innovazione e l'apporto formativo delle imprese e degli enti del territorio;

2) valorizzare la metodologia didattica per competenze, caratterizzata dalla progettazione interdisciplinare e dalle unità di apprendimento, nonchè aggiornare il Profilo educativo, culturale e professionale dello studente e incrementare gli spazi di flessibilità [70];

b) previsione di meccanismi volti a dare la continuità degli apprendimenti nell'ambito dell'offerta formativa dei percorsi di istruzione tecnica con i percorsi dell'istruzione terziaria nei settori tecnologici, ivi inclusa la funzione orientativa finalizzata all'accesso a tali percorsi, anche in relazione alle esigenze del territorio di riferimento, in coerenza con quanto disposto in materia di ITS Academy dalla

c) previsione di specifiche attività formative destinate al personale docente degli istituti tecnici, finalizzate alla sperimentazione di modalità didattiche laboratoriali, innovative, coerentemente con le specificità dei contesti territoriali, nell'ambito delle attività previste ai sensi dell'articolo 16-ter del

d) previsione a livello regionale o interregionale di accordi, denominati «Patti educativi 4.0», per l'integrazione e la condivisione delle risorse professionali, logistiche e strumentali di cui dispongono gli istituti tecnici e professionali, le imprese, gli enti di formazione accreditati dalle Regioni, gli ITS Academy, le università e i centri di ricerca, anche attraverso la valorizzazione dei poli tecnico-professionali e dei patti educativi di comunità, nonchè la programmazione di esperienze laboratoriali condivise, nell'ambito delle risorse disponibili a legislazione vigente [71];

e) previsione, nell'ambito della programmazione dell'offerta formativa regionale, dell'erogazione diretta da parte dei Centri provinciali di istruzione per gli adulti (CPIA) di percorsi di istruzione tecnica non erogati in rete con le istituzioni scolastiche di secondo grado o erogati in misura non sufficiente rispetto alle richieste dell'utenza e del territorio [72];

f) previsione di misure di supporto allo sviluppo dei processi di internazionalizzazione degli istituti al fine di realizzare lo Spazio europeo dell'istruzione in coerenza con gli obiettivi dell'Unione europea in materia di istruzione e formazione professionale.

3. Gli studenti frequentanti i percorsi di istruzione tecnica possono richiedere, prima della conclusione del percorso di studi, la certificazione delle competenze e la corrispondenza ai livelli di cui al Quadro europeo delle qualifiche per l'apprendimento permanente al fine di mettere in evidenza le competenze acquisite ai fini della loro utilizzabilità in un contesto di studio o di lavoro esterno al percorso frequentato [73].

4. I regolamenti di cui al comma 1 sono adottati ai sensi dell'articolo 17, comma 2, della

4-bis. In sede di prima applicazione, per l'anno scolastico 2025/2026, con decreto del Ministro dell'istruzione e del merito sono individuate, nell'ambito delle risorse umane, strumentali e finanziarie disponibili a legislazione vigente, senza nuovi o maggiori oneri a carico della finanza pubblica, le misure necessarie per l'applicazione dei criteri indicati al comma 2, lettere a), numero 1), numero 1-bis) e numero 2), primo periodo, b), c), d), e) e f), nel rispetto dei principi del potenziamento dell'autonomia delle istituzioni scolastiche e della maggiore flessibilità nell'adeguamento dell'offerta formativa [74].

5. Con effetto dalla data di entrata in vigore dei regolamenti di cui al comma 1, sono abrogate le norme, anche di legge, individuate espressamente nei regolamenti, regolatrici degli ordinamenti e dei percorsi dell'istruzione tecnica, ivi comprese le disposizioni previste nel regolamento di cui al

6. All'attuazione delle disposizioni del presente articolo si provvede nell'ambito delle risorse umane, strumentali e finanziarie disponibili a legislazione vigente, senza nuovi o maggiori oneri a carico della finanza pubblica.

Art. 26 bis. (Misure urgenti per l'attuazione della riforma 1.1 della Missione 4, Componente 1, del Piano nazionale di ripresa e resilienza, relativa agli istituti tecnici). [76]

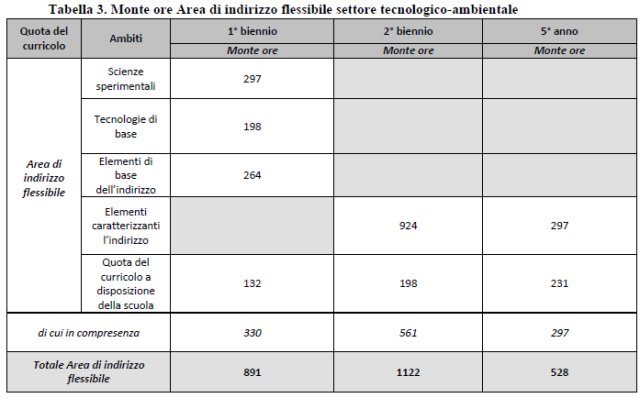

1. Ai fini dell'attuazione dell'articolo 26, a decorrere dall'anno scolastico 2026/2027, si provvede con il decreto del Ministro dell'istruzione e del merito adottato ai sensi del comma 4-bis del medesimo articolo 26 nonchè, quanto alla definizione degli indirizzi, delle articolazioni e dei corrispondenti quadri orari e dei risultati di apprendimento, sulla base del profilo educativo culturale e professionale dello studente di cui all'Allegato 2-bis e del curricolo dei percorsi di istruzione tecnica di cui all'Allegato 2-ter, nei limiti del monte ore definito per le singole aree dalle Tabelle 1, 2 e 3 del medesimo Allegato 2-ter. A decorrere dall'anno scolastico 2026/2027 ai fini del rispetto della clausola di cui all'articolo 26, comma 6, il numero complessivo delle classi attivate negli istituti tecnici è definito con decreto del Ministero dell'istruzione e del merito di concerto con il Ministero dell'economia e delle finanze ovvero nell'ambito del decreto di cui all'articolo 1, comma 335, della

2. Per le medesime finalità di cui al comma 1, a decorrere dall'anno scolastico 2026/2027, gli istituti tecnici rilasciano, in qualità di enti titolati ai sensi dell'articolo 2, comma 1, lettera g), del

Art. 27. Misure per la riforma degli istituti professionali

1. Al

a) all'articolo 1, comma 4, sono aggiunte, in fine, le seguenti parole: «e di favorire, altresì, la transizione nel mondo del lavoro e delle professioni, anche con riferimento alle tecnologie di cui all'articolo 1, comma 48, della

b) all'articolo 2, il comma 4 è sostituito dal seguente:

«4. Il profilo educativo, culturale e professionale si basa su uno stretto raccordo della scuola con il mondo del lavoro e delle professioni e si ispira ai modelli promossi dall'Unione europea, in coerenza con gli obiettivi di innovazione, sostenibilità ambientale e competitività del sistema produttivo in un'ottica di promozione e sviluppo dell'innovazione digitale determinata dalle evoluzioni generate dal Piano nazionale «Industria 4.0» e di personalizzazione dei percorsi contenuta nel Progetto formativo individuale di cui all'articolo 5, comma 1, lettera a).»;

c) all'articolo 8, comma 2, dopo le parole «nel rispetto dei criteri generali di cui al presente articolo» sono aggiunte le seguenti: «e di linee guida adottate dal Ministero dell'istruzione entro centottanta giorni dalla data di entrata in vigore della presente disposizione, finalizzate a prevedere la semplificazione in via amministrativa degli adempimenti necessari per il passaggio»;

d) all'Allegato A, comma 1, lettera b), secondo periodo, sono aggiunte, in fine, le seguenti parole: «nonchè, in coerenza con la strategia di transizione digitale del Piano nazionale di ripresa e resilienza, anche con riferimento alle tecnologie di cui all'articolo 1, comma 48, della

2. Le istituzioni scolastiche provvedono al conseguente aggiornamento del Progetto formativo individuale di cui all'articolo 5, comma 1, lettera a), del

3. Sono definite, con linee guida adottate dal Ministero dell'istruzione entro centottanta giorni dalla data di entrata in vigore del presente decreto, misure di supporto allo sviluppo dei processi di internazionalizzazione per la filiera tecnica e professionale per la realizzazione dello Spazio europeo dell'istruzione in coerenza con gli obiettivi dell'Unione europea in materia di istruzione e formazione professionale, nei limiti delle risorse umane, finanziarie e strumentali disponibili a legislazione vigente.

Art. 28. Osservatorio nazionale per l'istruzione tecnica e professionale

1. Nell'ambito dell'attuazione della Misura 4, Componente 1, del PNRR «Potenziamento dell'offerta dei servizi di istruzione: dagli asili nido all'università - Riforma 1.1 - Riforma degli Istituti tecnici e professionali», al fine di rafforzare il raccordo permanente con le filiere produttive e professionali di riferimento degli istituti tecnici e professionali, di ridurre il divario tra domanda e offerta di competenze e di supportare il sistema nazionale della formazione nella progettazione dell'offerta formativa territoriale e nell'acquisizione e nel consolidamento nei curricoli degli istituti tecnici e nei percorsi professionali delle conoscenze tecnologiche previste, è istituito presso il Ministero dell'istruzione l'Osservatorio nazionale per l'istruzione tecnica e professionale che svolge funzioni consultive e di proposta per il miglioramento del settore.

2. L'Osservatorio è composto da quindici esperti dell'istruzione tecnica e professionale, e comunque del sistema nazionale di istruzione e formazione, nominati con decreto del Ministro dell'istruzione. I componenti dell'Osservatorio sono individuati anche tra rappresentanti delle organizzazioni datoriali e sindacali maggiormente rappresentative, compresa una rappresentanza delle regioni, degli enti locali, del sistema camerale, dell'Istituto nazionale per la valutazione del sistema di istruzione e formazione (INVALSI) e dell'Istituto nazionale di documentazione, innovazione e ricerca educativa (INDIRE). L'incarico ha durata annuale e può essere rinnovato per una sola volta. L'eventuale partecipazione di personale docente, amministrativo, tecnico ed ausiliario non dà diritto ad esonero totale o parziale dall'insegnamento e non deve in ogni caso determinare oneri di sostituzione [78].

3. L'Osservatorio può proporre al Ministro dell'istruzione l'aggiornamento degli indirizzi di studio, delle articolazioni e delle linee guida e, comunque, ogni iniziativa idonea a rafforzare l'efficacia dell'insegnamento e delle metodologie collegate alla didattica per competenze, ai fini dell'adeguamento dell'offerta formativa alla domanda di nuove competenze attraverso l'utilizzo degli spazi di flessibilità ordinamentale e dell'area territoriale del curricolo [79].

4. L'Osservatorio opera in raccordo con gli organismi della rete delle scuole professionali di cui all'articolo 7, comma 3, del

5. Con decreto del Ministro dell'istruzione, da adottare entro sessanta giorni dalla data di entrata in vigore del presente decreto, sono disciplinate le modalità di funzionamento dell'Osservatorio. Il medesimo decreto definisce l'articolazione, su base regionale, presso gli uffici scolastici regionali di analoghi osservatori locali, le forme di raccordo organico con enti e istituzioni specializzati nell'analisi dell'evoluzione del mondo del lavoro e delle professioni.

6. All'attuazione delle disposizioni del presente articolo si provvede nell'ambito delle risorse umane, strumentali e finanziarie disponibili a legislazione vigente, senza nuovi o maggiori oneri a carico della finanza pubblica. La partecipazione ai lavori dell'Osservatorio, sia a livello nazionale che locale, non dà diritto ad alcun compenso, indennità, gettone di presenza, rimborso di spese e qualsivoglia altro emolumento comunque denominato [80].

Sezione IV

Ulteriori misure per l'attuazione del Piano nazionale di ripresa e resilienza

Art. 29. Accesso al Fondo per l'avvio di opere indifferibili

1. Fermi restando i requisiti di accesso al Fondo per l'avvio di opere indifferibili, di cui all'articolo 26, comma 7, del

2. A tal fine, gli enti locali attuatori degli interventi di cui al comma 1 considerano come importo preassegnato a ciascun intervento, in aggiunta a quello attribuito con il provvedimento di assegnazione relativo a ciascun intervento, l'ammontare di risorse pari al 15 per cento dell'importo già assegnato dal predetto provvedimento. La preassegnazione delle risorse di cui al primo periodo costituisce titolo per l'accertamento delle risorse a bilancio. Qualora gli enti locali attuatori presentino la domanda di accesso al Fondo di cui al comma 1 con le procedure disciplinate dall'articolo 5 del citato decreto del Presidente del Consiglio dei ministri 28 luglio 2022, l'amministrazione finanziatrice, sentito l'ente locale, provvede all'annullamento della preassegnazione di cui al secondo periodo o della domanda di accesso.

3. Nei limiti degli importi annuali delle risorse preassegnate, ciascuna amministrazione finanziatrice, tenendo conto di specifiche esigenze espresse dai soggetti attuatori e del monitoraggio in itinere da porre in essere mediante il ricorso ai sistemi di monitoraggio della Ragioneria generale dello Stato, può rimodulare la richiamata preassegnazione di contributo.

4. Le risorse preassegnate ai sensi del comma 2 sono poste a carico delle risorse autorizzate dall'articolo 34, comma 1, del

Art. 30. Utilizzo delle economie derivanti da contratti di forniture e servizi o di concessione di contributi pubblici [82]

1. All'articolo 1 della

«1046-bis. Fermo restando quanto previsto a legislazione vigente, per fronteggiare gli aumenti eccezionali dei prezzi dei materiali da costruzione, nonchè dei carburanti e dei prodotti energetici, le risorse assegnate e non utilizzate per le procedure di affidamento di contratti pubblici, aventi ad oggetto lavori, servizi e forniture ovvero la concessione di contributi pubblici relativi agli interventi del Piano nazionale di ripresa e resilienza (PNRR) possono essere utilizzate dalle amministrazioni titolari, previa comunicazione al Dipartimento della Ragioneria generale dello Stato, nell'ambito dei medesimi interventi per far fronte ai maggiori oneri derivanti dall'incremento dei prezzi delle materie prime, dei materiali, delle attrezzature, delle lavorazioni, dei carburanti e dell'energia.».

Art. 31. Realizzazione delle piattaforme per la gestione di informazioni e dati relativi all'attuazione delle misure del PNRR da parte del Ministero dello sviluppo economico [83]

1. Al fine di garantire lo svolgimento delle attività di coordinamento, attuazione, gestione, monitoraggio, rendicontazione e controllo delle misure previste dal Piano nazionale di ripresa e resilienza (PNRR), il Ministero dello sviluppo economico, quale Amministrazione centrale titolare dei previsti interventi, è autorizzato ad affidare direttamente la realizzazione di piattaforme informatiche funzionali a garantire l'acquisizione, l'elaborazione e la gestione dei relativi dati e processi a società ed enti in house.

2. Agli oneri derivanti dalla realizzazione delle piattaforme di cui al comma 1, nel limite massimo di euro 1.500.000 per l'anno 2022 si provvede ai sensi dell'articolo 43. Per la gestione e l'aggiornamento delle piattaforme di cui al comma 1, il Ministero dello sviluppo economico, anche avvalendosi dell'Unità di missione per l'attuazione degli interventi del Piano nazionale di ripresa e resilienza, provvede con le risorse umane, strumentali e finanziarie disponibili a legislazione vigente.

Art. 32. Misure per accelerare la realizzazione degli investimenti pubblici

1. All'articolo 10 del

«6-quater. Al fine di accelerare l'avvio degli investimenti di cui al presente articolo mediante il ricorso a procedure aggregate e flessibili per l'affidamento dei contratti pubblici, garantendo laddove necessario l'applicazione uniforme dei principi e delle priorità trasversali previsti dal Piano nazionale di ripresa e resilienza (PNRR) ed agevolando al contempo le attività di monitoraggio e controllo degli interventi, in attuazione di quanto previsto dal comma 1, d'intesa con le amministrazioni interessate, la società Invitalia S.p.A. promuove la definizione e la stipulazione di appositi accordi quadro, ai sensi dell'articolo 54 del

Art. 33. Disposizioni in materia di concorso per l'accesso alla magistratura ordinaria

1. Al fine del raggiungimento degli obiettivi di riduzione del contenzioso pendente previsti dal Piano nazionale di ripresa e resilienza, anche tramite la celere assunzione di nuovi magistrati, al

a) all'articolo 1, comma 2, è aggiunto, in fine, il seguente periodo: «Con decreto del Ministro della giustizia possono essere disciplinate le modalità di svolgimento della prova scritta mediante strumenti informatici.»;

b) all'articolo 2, comma 1:

1) la lettera h) è sostituita dalla seguente: «h) i laureati in possesso del diploma di laurea in giurisprudenza conseguito al termine di un corso universitario di durata prevista non inferiore a quattro anni;»;

2) le lettere i) e l) sono abrogate.

c) all'articolo 5, comma 1-bis, le parole «cui si applicano, a loro richiesta, le disposizioni di cui all'articolo 13, comma 2, del

2. Resta ferma la legittimazione alla partecipazione al concorso in forza dei requisiti previsti dall'articolo 2, comma 1, lettere h), i) e l), del

3. I professori universitari di ruolo nominati componenti della commissione di concorso di cui all'articolo 5 del

4. All'articolo 26-bis, comma 2, del

5. Per l'attuazione delle disposizioni contenute nel presente articolo è autorizzata la spesa di euro 1.470.200 per l'anno 2023 e di euro 970.200 annui a decorrere dall'anno 2024, cui si provvede mediante corrispondente riduzione del fondo di cui all'articolo 1, comma 96, della

Art. 34. Estensione e rifinanziamento della misura del PNRR in favore delle farmacie rurali sussidiate [86]

1. Allo scopo di completare il programma di consolidamento delle farmacie rurali sussidiate, di cui all'articolo 2 della