Misure urgenti in materia economica e fiscale, in favore degli enti territoriali, a tutela del lavoro e per esigenze indifferibili.

| Settore: | Normativa nazionale |

| Materia: | 95. Tributi |

| Capitolo: | 95.1 accertamento e riscossione |

| Data: | 18/10/2023 |

| Numero: | 145 |

| Sommario |

| Art. 1. Anticipo del conguaglio di perequazione nell'anno 2023 |

| Art. 1 bis. Armonizzazione dei trattamenti economici del personale dell'Ispettorato nazionale del lavoro, dell'ANPAL e dell'Agenzia italiana per la gioventù |

| Art. 2. Campagna reddituale |

| Art. 2 bis. Modifiche al decreto legislativo 21 novembre 2007, n. 231 |

| Art. 3. Anticipo rinnovo contratti pubblici |

| Art. 3 bis. Modifiche agli articoli 50 e 52 del testo unico di cui al decreto del Presidente della Repubblica n. 917 del 1986 |

| Art. 3 ter. Ulteriori misure per il rafforzamento della capacità amministrativa delle amministrazioni titolari delle misure del PNRR e dei soggetti attuatori |

| Art. 3 quater. Modifica all'articolo 6 del decreto-legge n. 132 del 2023, convertito, con modificazioni, dalla legge n. 170 del 2023 |

| Art. 4. Rinvio del versamento della seconda rata di acconto delle imposte dirette |

| Art. 4 bis. Differimento di termini per definizioni agevolate |

| Art. 4 ter. Disciplina concernente il trattamento ai fini dell'IVA degli integratori alimentari |

| Art. 4 quater. Regime dell'IVA per prestazioni di chirurgia estetica |

| Art. 4 quinquies. Misure di semplificazione e di tutela del contribuente e modifica all'articolo 1-bis del decreto-legge n. 69 del 2023, convertito, con modificazioni, dalla legge n. 103 del 2023 |

| Art. 5. Disposizioni urgenti in tema di procedure di riversamento del credito d'imposta per attività di ricerca e sviluppo |

| Art. 6. Modifiche all'articolo 4 del decreto-legge 28 luglio 2023, n. 98, convertito, con modificazioni, dalla legge 18 settembre 2023, n. 127 |

| Art. 6 bis. Disposizioni relative agli aromi destinati ai prodotti liquidi da inalazione |

| Art. 7. Misure in materia di riduzione delle accise sui prodotti energetici |

| Art. 8. Proroga di termini per la restituzione del gas stoccato dal GSE ai sensi dell'articolo 5-bis del decreto-legge 17 maggio 2022, n. 50 |

| Art. 8 bis. Disposizioni in materia di diritti e garanzie del contribuente sottoposto a verifiche fiscali |

| Art. 8 ter. Modifiche all'articolo 31 della legge 24 novembre 2000, n. 340, in materia di soppressione dei fogli degli annunzi legali e regolamento sugli strumenti di pubblicità |

| Art. 8 quater. Disposizioni in materia di sanzioni per violazioni relative a comunicazioni, registri e formulari per la gestione dei rifiuti |

| Art. 8 quinquies. Disposizioni in materia di piani di risparmio |

| Art. 9. Disposizioni in favore delle Regioni e delle Province autonome di Trento e Bolzano |

| Art. 9 bis. Disposizioni in materia di interventi per le attività degli enti locali in crisi finanziaria |

| Art. 10. Trasporto pubblico locale |

| Art. 10 bis. Misure per favorire l'accesso al trasporto pubblico da parte delle persone a mobilità ridotta |

| Art. 10 ter. Disposizioni urgenti per la funzionalità del MOSE |

| Art. 10 quater. Incremento del fondo «Programma patenti giovani autisti per l'autotrasporto» |

| Art. 11. Edilizia universitaria |

| Art. 12. Anticipo investimenti FS |

| Art. 13. Investimenti produttivi delle micro, piccole e medie imprese |

| Art. 13 bis. Disposizioni fiscali per l'industria fonografica |

| Art. 13 ter. Disciplina delle locazioni per finalità turistiche, delle locazioni brevi, delle attività turistico-ricettive e del codice identificativo nazionale |

| Art. 13 quater. Misure urgenti di sostegno alle imprese esportatrici |

| Art. 14. Rifinanziamento del Fondo di cui articolo 7-bis, comma 3, del decreto-legge 16 giugno 2022 n. 68 convertito con modificazioni dalla legge 5 agosto 2022 n. 108 |

| Art. 14 bis. Disposizioni relative alla gestione delle tratte autostradali A24 e A25 |

| Art. 15. Anticipo difesa |

| Art. 15 bis. Fondo di garanzia per le PMI |

| Art. 16. Misure in materia di sport |

| Art. 17. Incremento del Fondo nazionale per le politiche sociali |

| Art. 17 bis. Proroga dell'accesso al cinque per mille per le Onlus |

| Art. 17 ter. Integrazione del consiglio di indirizzo e vigilanza dell'INPS |

| Art. 18. Disposizioni inerenti ai lavoratori a tempo parziale ciclico |

| Art. 18 bis. Proroga del termine in materia di lavoro agile per i genitori lavoratori con figli minori di anni 14 |

| Art. 19. Modifiche all'articolo 1, comma 313, della legge 29 dicembre 2022, n. 197 |

| Art. 20. Misure per le scuole dell'infanzia paritarie |

| Art. 20 bis. Misure urgenti in materia di istruzione |

| Art. 21. Misure in materia di immigrazione e sicurezza e per la prosecuzione delle attività emergenziali connesse alla crisi ucraina |

| Art. 21 bis. Differimento dei termini relativi agli adempimenti e ai versamenti tributari e contributivi a seguito degli eventi calamitosi del 2 novembre 2023, nelle province di Firenze, Pisa, Pistoia, Livorno e [...] |

| Art. 21 ter. Disposizioni per l'attuazione del piano di implementazione della Strategia nazionale di cybersicurezza |

| Art. 22. Modifiche all'articolo 12 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, in materia di informazioni relative alle nascite e ai decessi |

| Art. 22 bis. Bonus psicologo |

| Art. 23. Disposizioni finanziarie |

| Art. 23 bis. Clausola di salvaguardia |

| Art. 24. Entrata in vigore |

§ 95.1.487 - D.L. 18 ottobre 2023, n. 145. [1]

Misure urgenti in materia economica e fiscale, in favore degli enti territoriali, a tutela del lavoro e per esigenze indifferibili.

(G.U. 18 ottobre 2023, n. 244)

Capo I

MISURE IN MATERIA DI PENSIONI, RINNOVO DEI CONTRATTI PUBBLICI E DISPOSIZIONI FISCALI

Art. 1. Anticipo del conguaglio di perequazione nell'anno 2023 [2]

1. Al fine di contrastare gli effetti negativi dell'inflazione per l'anno 2023 e sostenere il potere di acquisto delle prestazioni pensionistiche, in via eccezionale il conguaglio per il calcolo della perequazione delle pensioni, di cui all'articolo 24, comma 5, della

2. Agli oneri derivanti dal comma 1, valutati in 2.038 milioni di euro per l'anno 2023 e 566 milioni di euro per l'anno 2024, si provvede quanto a 566 milioni di euro per l'anno 2023 e 566 milioni di euro per l'anno 2024 mediante rispettivamente le maggiori entrate per l'anno 2023 e quota parte delle minori spese per l'anno 2024 derivanti dal comma 1 e quanto a 1.472 milioni di euro per l'anno 2023 ai sensi dell'articolo 23.

Art. 1 bis. Armonizzazione dei trattamenti economici del personale dell'Ispettorato nazionale del lavoro, dell'ANPAL e dell'Agenzia italiana per la gioventù [3]

1. Al fine di perseguire, anche in relazione agli anni 2020, 2021 e 2022, l'armonizzazione dei trattamenti economici accessori di cui all'articolo 1, commi 334, 335, 336 e 337, della

2. Per le medesime finalità di cui al comma 1 e tenendo conto di quanto già percepito dal personale appartenente ai ruoli dirigenziali dell'Ispettorato nazionale del lavoro ai sensi dell'articolo 32-bis del

3. Agli oneri derivanti dai commi 1 e 2, pari, per l'anno 2023, ad euro 23.428.458 in riferimento al personale dell'Ispettorato nazionale del lavoro e ad euro 726.841 in riferimento al personale dell'Agenzia nazionale per le politiche attive del lavoro, si provvede mediante corrispondente riduzione del fondo di cui all'articolo 1, comma 143, della

Art. 2. Campagna reddituale

1. Il recupero delle prestazioni indebite correlate alla campagna di verifica reddituale, di cui all'articolo 13, comma 2, della

Art. 2 bis. Modifiche al

1. Al capo II del titolo II del

«Art. 34 bis. (Banche dati informatiche presso gli organismi di autoregolamentazione). - 1. Al fine di prevenire eventuali attività di riciclaggio o di finanziamento del terrorismo, gli organismi di autoregolamentazione possono istituire, previo parere favorevole del Garante per la protezione dei dati personali, una banca dati informatica centralizzata dei documenti, dei dati e delle informazioni acquisiti dai professionisti nello svolgimento della propria attività professionale che questi sono tenuti a conservare ai sensi dell'articolo 31. La banca dati è istituita e gestita in proprio dagli organismi di autoregolamentazione, che determinano quali documenti, dati e informazioni di cui all'articolo 31 devono essere trasmessi alla banca dati informatica.

2. I professionisti trasmettono senza ritardo alla banca dati i documenti, i dati e le informazioni di cui al comma 1.

3. Al fine di acquisire informazioni rilevanti per le valutazioni di cui all'articolo 35, prima di prestare la propria opera professionale o compiere le operazioni inerenti allo svolgimento della propria attività professionale, ovvero prima dell'invio della segnalazione di operazione sospetta nell'ipotesi prevista dall'articolo 35, comma 2, i professionisti possono trasmettere alla banca dati, per via telematica, i documenti, i dati e le informazioni acquisiti nell'adempimento degli obblighi di adeguata verifica della clientela di cui al presente decreto.

4. Nei casi di cui al comma 3, ovvero a seguito dell'invio di cui al comma 2, qualora dalla banca dati, tenuto conto anche degli indicatori e schemi di anomalia elaborati dalla UIF ai sensi del presente decreto, emergano operatività anomale basate sui parametri quantitativi e qualitativi di cui al comma 5, il professionista riceve un avviso a supporto delle valutazioni di cui all'articolo 35. In ogni caso, resta ferma la responsabilità del professionista per l'adempimento dell'obbligo di segnalazione delle operazioni sospette, anche nel caso di mancata ricezione dell'avviso.

5. L'avviso è generato dalla banca dati sulla base di elementi informativi associati a una determinata persona fisica o giuridica quali la tipologia di cliente, la capacità economica, la situazione economico-patrimoniale, l'attività svolta, la residenza o sede in Paesi terzi ad alto rischio secondo i criteri del presente decreto, le caratteristiche, l'importo, la frequenza e la natura delle prestazioni professionali rese o delle operazioni eseguite nonchè il loro collegamento o frazionamento. Al fine di elaborare l'avviso, l'organismo di autoregolamentazione può avvalersi di sistemi automatizzati la cui logica algoritmica sia periodicamente verificata, con cadenza almeno biennale, allo scopo di minimizzare il rischio di errori, distorsioni o discriminazioni.

6. La trasmissione telematica alla banca dati effettuata dal professionista ai sensi dei commi 2 e 3 non sostituisce gli obblighi di cui agli articoli 31 e 32.

7. I documenti, i dati e le informazioni contenuti nella banca dati sono valutati dagli organismi di autoregolamentazione ai fini dell'informativa alla UIF ai sensi dell'articolo 11, comma 4, ultimo periodo.

8. Gli organismi di autoregolamentazione non possono utilizzare i documenti, i dati e le informazioni contenuti nella banca dati per finalità diverse da quelle di cui al presente articolo.

9. Il Ministero dell'economia e delle finanze, la UIF, il Nucleo speciale di polizia valutaria della Guardia di finanza, la Direzione investigativa antimafia e la Direzione nazionale antimafia e antiterrorismo accedono alla banca dati per lo svolgimento delle rispettive attribuzioni istituzionali come individuate dal presente decreto. L'accesso alla medesima banca dati non è consentito ai singoli professionisti.

10. Le modalità tecniche e operative dell'accesso di cui al comma 9 sono disciplinate con apposita convenzione sottoscritta da ciascuna autorità di cui al medesimo comma 9 con l'organismo di autoregolamentazione, su conforme parere del Garante per la protezione dei dati personali. Tali convenzioni regolano le modalità uniformi di attivazione del collegamento via web o tramite cooperazione applicativa alla banca dati dell'organismo di autoregolamentazione, nonchè le modalità di identificazione, modifica e revoca da parte dell'autorità dei propri operatori abilitati all'accesso, stabilendo le modalità dei collegamenti e degli accessi anche al fine di assicurare l'accesso selettivo ai soli dati necessari al perseguimento delle finalità di cui al comma 1. La banca dati consente, attraverso gli strumenti definiti dal codice dell'amministrazione digitale, di cui al

11. I documenti, i dati e le informazioni contenuti nella banca dati ai sensi dei commi 1 e 3 sono trattati per le finalità di cui al presente articolo e secondo quanto in esso previsto, nel rispetto del

12. Titolare del trattamento dei dati personali, ai sensi e per gli effetti della normativa vigente, è l'organismo di autoregolamentazione che istituisce la banca dati e provvede a detto trattamento secondo quanto previsto al comma 11. L'organismo di autoregolamentazione può anche avvalersi di apposite strutture decentralizzate, in qualità di responsabili del trattamento ai sensi dell'articolo 28 del

13. L'organismo di autoregolamentazione adotta, prima del trattamento e previo parere favorevole del Garante per la protezione dei dati personali, misure tecniche e organizzative adeguate al rischio dirette a:

a) garantire l'integrità e la non alterabilità dei documenti, dei dati e delle informazioni contenuti nella banca dati, la riservatezza dei medesimi nel rispetto della normativa in materia di protezione dei dati personali, anche mediante l'utilizzo di tecniche di crittografia, nonchè la tracciabilità degli accessi, secondo criteri selettivi, da parte dei soli soggetti autorizzati dagli organismi di autoregolamentazione, anche in base alle convenzioni di cui al comma 10;

b) individuare le specifiche modalità tecniche di elaborazione, trasmissione e comunicazione al professionista dell'avviso generato dalla banca dati nei limiti di quanto stabilito dal comma 5.

14. Prima del trattamento, l'organismo di autoregolamentazione effettua la valutazione di impatto sulla protezione dei dati personali e la sottopone alla verifica preventiva del Garante per la protezione dei dati personali. Nella valutazione di impatto sono indicate, tra l'altro, le misure tecniche e organizzative idonee a garantire un livello di sicurezza adeguato al rischio, nonchè a tutela dei diritti e delle libertà degli interessati. Nella valutazione di impatto sono altresì disciplinati i tempi e le modalità di cancellazione dei dati.

15. I documenti, i dati e le informazioni acquisiti ai sensi dei commi 1 e 3 sono conservati nella banca dati per un periodo di dieci anni.

16. In relazione al trattamento dei dati personali contenuti nella banca dati informatica, i diritti dell'interessato di cui agli articoli da 15 a 18 e da 20 a 22 del

17. Nel rispetto di quanto previsto dal presente articolo, l'organismo di autoregolamentazione che istituisce la banca dati adotta, ai sensi dell'articolo 11, comma 2, regole tecniche con le quali sono individuati:

a) i documenti, i dati e le informazioni di cui all'articolo 31 che ai sensi del comma 1 del presente articolo devono essere trasmessi alla banca dati informatica;

b) le modalità tecniche di alimentazione della medesima banca dati da parte dei professionisti;

c) le modalità tecniche di controllo, da parte dell'organismo di autoregolamentazione, riguardo alla corretta trasmissione dei documenti, dei dati e delle informazioni di cui ai commi 1 e 3 da parte dei professionisti, al fine del corretto funzionamento della banca dati.

18. L'organismo di autoregolamentazione promuove e controlla l'osservanza degli obblighi previsti dal presente articolo da parte dei professionisti. In caso di violazioni gravi, ripetute o sistematiche ovvero plurime si applica l'articolo 11, comma 3».

2. All'articolo 37 del

«2-bis. Fermo restando quanto previsto ai commi 1 e 2 del presente articolo, i professionisti, ai fini della valutazione delle operazioni ai sensi dell'articolo 35, possono avvalersi della banca dati informatica centralizzata di cui all'articolo 34-bis istituita presso il proprio organismo di autoregolamentazione, per poter ricevere, ricorrendone i presupposti, l'avviso di cui al comma 4 del medesimo articolo 34-bis. Resta ferma in ogni caso la responsabilità del professionista per l'inadempimento dell'obbligo di segnalazione delle operazioni sospette».

Art. 3. Anticipo rinnovo contratti pubblici

1. Nelle more della definizione del quadro finanziario complessivo relativo ai rinnovi contrattuali per il triennio 2022-2024, per il personale con contratto di lavoro a tempo indeterminato dipendente dalle amministrazioni statali, in via eccezionale, l'emolumento di cui all'articolo 1, comma 609, secondo periodo, della

2. Agli oneri derivanti dal comma 1, valutati in 2.000 milioni di euro per l'anno 2023, si provvede ai sensi dell'articolo 23.

3. Le amministrazioni di cui all'articolo 48, comma 2, del

3-bis. All'articolo 51, comma 4, lettera b), del testo unico delle imposte sui redditi, di cui al

3-ter. Le disposizioni del comma 3-bis si applicano a decorrere dal periodo d'imposta in corso alla data di entrata in vigore della legge di conversione del presente decreto [7].

Art. 3 bis. Modifiche agli articoli 50 e 52 del testo unico di cui al

1. All'articolo 50, comma 1, lettera g), e all'articolo 52, comma 1, lettera b), del testo unico delle imposte sui redditi, di cui al

2. All'onere derivante dall'attuazione del comma 1, pari a 400.000 euro annui a decorrere dall'anno 2024, si provvede mediante corrispondente riduzione del Fondo di cui all'articolo 1, comma 200, della

3. La disposizione di cui al comma 1 è efficace a decorrere dal periodo d'imposta in corso al 1° gennaio 2024.

Art. 3 ter. Ulteriori misure per il rafforzamento della capacità amministrativa delle amministrazioni titolari delle misure del PNRR e dei soggetti attuatori [9]

1. All'articolo 8, comma 13, del

a) al primo periodo, dopo le parole: «organi costituzionali» sono inserite le seguenti: «, o di rilevanza costituzionale,»;

b) è aggiunto, in fine, il seguente periodo: «Resta fermo quanto previsto dall'articolo 1, comma 489, della

Art. 3 quater. Modifica all'articolo 6 del

1. All'articolo 6, comma 1-bis, secondo periodo, del

Art. 4. Rinvio del versamento della seconda rata di acconto delle imposte dirette

1. Per il solo periodo d'imposta 2023, le persone fisiche titolari di partita IVA che nel periodo d'imposta precedente dichiarano ricavi o compensi di ammontare non superiore a centosettantamila euro effettuano il versamento della seconda rata di acconto dovuto in base alla dichiarazione dei redditi, con esclusione dei contributi previdenziali e assistenziali e dei premi assicurativi dovuti all'Istituto nazionale per l'assicurazione contro gli infortuni sul lavoro (INAIL), entro il 16 gennaio dell'anno successivo, oppure in cinque rate mensili di pari importo, a decorrere dal mese di gennaio, aventi scadenza il giorno 16 di ciascun mese. Sulle rate successive alla prima sono dovuti gli interessi di cui all'articolo 20, comma 2, del

2. Alle minori entrate derivanti dal comma 1, valutate in 2.540,9 milioni di euro per l'anno 2023, si provvede ai sensi dell'articolo 23.

Art. 4 bis. Differimento di termini per definizioni agevolate [12]

1. Per i soggetti che hanno trasmesso la dichiarazione di adesione alla definizione agevolata dei carichi affidati all'agente della riscossione di cui all'articolo 1, comma 231 e seguenti, della legge 29 dicembre 2022, n. 197, i versamenti con scadenza il 31 ottobre 2023 e il 30 novembre 2023 si considerano tempestivi se effettuati entro il 18 dicembre 2023.

Art. 4 ter. Disciplina concernente il trattamento ai fini dell'IVA degli integratori alimentari [13]

[1. Al numero 80) della tabella A, parte III, allegata al

Art. 4 quater. Regime dell'IVA per prestazioni di chirurgia estetica [14]

[1. A decorrere dalla data di entrata in vigore della legge di conversione del presente decreto, l'esenzione dall'imposta sul valore aggiunto, prevista dall'articolo 10, primo comma, numero 18), del

2. Sono fatti salvi i comportamenti dei contribuenti adottati in relazione alle prestazioni sanitarie di chirurgia estetica effettuate anteriormente alla data di entrata in vigore della legge di conversione del presente decreto. Non si fa luogo a rimborsi d'imposta [15].]

Art. 4 quinquies. Misure di semplificazione e di tutela del contribuente e modifica all'articolo 1-bis del

1. All'articolo 4 del

2. All'articolo 37, comma 2-bis, del

a) alla lettera c), alinea, le parole: «secondo le modalità stabilite con provvedimento del direttore dell'Agenzia delle entrate» sono sostituite dalle seguenti: «e consegnare le buste contenenti le schede relative alle scelte per la destinazione dell'otto, del cinque e del due per mille dell'imposta sul reddito delle persone fisiche, secondo le modalità stabilite con uno o più provvedimenti del direttore dell'Agenzia delle entrate»;

b) la lettera c-bis) è abrogata;

c) alla lettera e), le parole: «, nonchè le schede relative alle scelte per la destinazione del due, del cinque e dell'otto per mille dell'imposta sul reddito delle persone fisiche fino al 31 dicembre del secondo anno successivo a quello di presentazione» sono soppresse.

3. All'articolo 2, comma 6-quater, del

4. All'articolo 1, comma 3, quarto periodo, del

5. All'articolo 1-bis, comma 1, secondo periodo, del

6. Con provvedimento del direttore dell'Agenzia delle entrate è individuata la decorrenza delle disposizioni di cui al comma 5, che comunque si applicano alle proposte di transazione espresse a partire dal 1° febbraio 2024.

Art. 5. Disposizioni urgenti in tema di procedure di riversamento del credito d'imposta per attività di ricerca e sviluppo

1. All'articolo 5 del

a) al comma 9:

1) al primo periodo, le parole: «entro il 30 novembre 2023» sono sostituite dalle seguenti: «entro il 30 luglio 2024» [17];

2) il secondo periodo è sostituito dal seguente: «Il contenuto e le modalità di trasmissione del modello di comunicazione per la richiesta di applicazione della procedura sono definiti con uno o più provvedimenti del direttore dell'Agenzia delle entrate.»;

b) al comma 10:

1) le parole: «entro il 16 dicembre 2023», ovunque ricorrono, sono sostituite dalle seguenti: «entro il 16 dicembre 2024»;

2) al secondo periodo, le parole: «entro il 16 dicembre 2024 e il 16 dicembre 2025» sono sostituite dalle seguenti: «entro il 16 dicembre 2025 e il 16 dicembre 2026»;

3) al terzo periodo, le parole «a decorrere dal 17 dicembre 2023» sono sostituite dalle seguenti: «a decorrere dal 17 dicembre 2024»;

c) al comma 11, secondo periodo, le parole: «17 dicembre 2023» sono sostituite dalle seguenti: «17 dicembre 2024»;

d) al comma 12, dopo le parole: «al comma 10» è inserito il seguente periodo: «In deroga all'articolo 3, comma 3, della

1-bis. I soggetti indicati nell'articolo 5, comma 7, del

2. Alle minori entrate derivanti dal presente articolo, pari a 33 milioni di euro per l'anno 2023 e a 10,7 milioni di euro per ciascuno degli anni 2024 e 2025, si provvede ai sensi dell'articolo 23 [19].

Art. 6. Modifiche all'articolo 4 del

1. Ai soli fini della determinazione del contributo di solidarietà temporaneo, per l'anno 2023, di cui ai commi da 115 a 119 dell'articolo 1 della legge 29 dicembre 2022, n. 197, non concorrono alla determinazione del reddito complessivo relativo al periodo di imposta antecedente a quello in corso al 1° gennaio 2023 gli utilizzi di riserve del patrimonio netto accantonate in sospensione d'imposta o vincolate a copertura delle eccedenze dedotte ai sensi dell'articolo 109, comma 4, lettera b), del testo unico delle imposte sui redditi, di cui al

2. Nel caso di esclusione degli utilizzi di riserve del patrimonio netto dal reddito complessivo relativo al periodo di imposta antecedente a quello in corso al 1° gennaio 2023 devono parimenti essere esclusi dal calcolo della media dei redditi complessivi conseguiti nei quattro periodi di imposta antecedenti a quello in corso al 1° gennaio 2022 gli utilizzi di riserve del patrimonio netto che hanno concorso al reddito nei suddetti quattro periodi di imposta, sino a concorrenza dell'esclusione operata nel periodo di imposta antecedente a quello in corso al 1° gennaio 2023.

3. Il comma 1 dell'articolo 4 del

4. Non si fa luogo, in ogni caso, a restituzione delle somme già versate, che rimangono acquisite al bilancio dello Stato.

5. Per il solo anno 2024 è istituito un contributo di solidarietà, a carico dei soggetti che si avvalgono delle disposizioni di cui ai commi 1 e 2 del presente articolo, di ammontare pari al beneficio che si ottiene per effetto dell'applicazione dei citati commi 1 e 2, da versarsi in due rate di pari importo entro il 30 maggio e il 30 ottobre 2024.

Art. 6 bis. Disposizioni relative agli aromi destinati ai prodotti liquidi da inalazione [22]

1. All'articolo 62-quater del testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, di cui al

«7-quater. Le disposizioni di cui al presente articolo si applicano altresì ai prodotti privi di nicotina, anche non direttamente vaporizzabili, destinati a essere utilizzati come componenti della miscela liquida idonea alla vaporizzazione e che sono volti a conferire un odore o un gusto ai prodotti liquidi da inalazione senza combustione di cui al presente articolo. I prodotti di cui al presente comma sono assoggettati ad imposta di consumo nella misura pari a quella prevista per i prodotti liquidi da inalazione non contenenti nicotina di cui al comma 1-bis.

7-quinquies. Con determinazione del direttore dell'Agenzia delle dogane e dei monopoli è stabilito un congruo termine per lo smaltimento delle scorte dei prodotti di cui al comma 7-quater che risultino non conformi alle disposizioni del presente articolo; tale termine non può essere inferiore a tre mesi, decorrenti dalla data di adozione della predetta determinazione, per lo smaltimento delle scorte detenute da importatori, produttori e distributori e non può essere inferiore a sei mesi, decorrenti dalla medesima data di adozione, per lo smaltimento delle scorte presenti nelle rivendite di generi di monopolio, negli esercizi di vicinato autorizzati, nelle farmacie e nelle parafarmacie nonchè in altri esercizi di vendita».

2. Le disposizioni di cui al comma 1 hanno effetto a decorrere dal 1° maggio 2024.

3. Il Fondo per interventi strutturali di politica economica, di cui all'articolo 10, comma 5, del

4. Agli oneri derivanti dal comma 3 si provvede mediante utilizzo delle maggiori entrate derivanti dai commi 1 e 2.

Art. 7. Misure in materia di riduzione delle accise sui prodotti energetici

1. All'articolo 1, comma 291, della

1-bis. Fermo restando l'obbligo di registrazione del contratto di affitto o comodato, ove previsto, per l'accesso all'agevolazione disciplinata dal regolamento di cui al decreto del Ministro dell'economia e delle finanze 14 dicembre 2001, n. 454, relativa ai lavori agricoli effettuati su terreni condotti in affitto o comodato, contraddistinti da particelle fondiarie di estensione inferiore a 5.000 metri quadrati, site in comuni montani ricompresi nell'elenco delle zone svantaggiate di montagna delimitate ai sensi dell'articolo 32 del

Art. 8. Proroga di termini per la restituzione del gas stoccato dal GSE ai sensi dell'articolo 5-bis del

1. All'articolo 5-bis del

a) al comma 1, le parole «10 novembre 2023» sono sostituite dalle seguenti: «15 ottobre 2024»;

b) al comma 4, primo periodo, le parole «20 novembre 2023» sono sostituite dalle seguenti: «10 dicembre 2024» [25].

2. Agli oneri derivanti dal presente articolo, pari a 4.000 milioni di euro per l'anno 2023 in termini di saldo netto da finanziare, si provvede ai sensi dell'articolo 23.

Art. 8 bis. Disposizioni in materia di diritti e garanzie del contribuente sottoposto a verifiche fiscali [26]

1. All'articolo 12, comma 2, della

Art. 8 ter. Modifiche all'articolo 31 della

1. All'articolo 31 della

a) al comma 2-quater, le parole: «negli albi dei dottori commercialisti, dei ragionieri e periti commerciali» sono sostituite dalle seguenti: «nelle Sezioni A e B dell'Albo dei dottori commercialisti e degli esperti contabili»;

b) al comma 2-quinquies, terzo periodo, le parole: «agli albi dei dottori commercialisti e dei ragionieri e periti commerciali» sono sostituite dalle seguenti: «alle Sezioni A e B dell'Albo dei dottori commercialisti e degli esperti contabili».

Art. 8 quater. Disposizioni in materia di sanzioni per violazioni relative a comunicazioni, registri e formulari per la gestione dei rifiuti [28]

1. All'articolo 258 del

«9-bis. Le disposizioni di cui al comma 9 si applicano a tutte le violazioni commesse anteriormente alla data di entrata in vigore del

Art. 8 quinquies. Disposizioni in materia di piani di risparmio [29]

1. All'articolo 1 della

«112. Ciascuna persona fisica di cui al comma 100 non può essere titolare di più piani di risparmio costituiti ai sensi del comma 101, salvi i casi di piani costituiti presso lo stesso intermediario o la medesima impresa di assicurazione, fermi restando i limiti di investimento annuale e complessivo di cui al medesimo comma 101. Ciascuna persona fisica di cui al comma 100 può essere titolare di più piani di risparmio costituiti ai sensi del comma 2-bis dell'articolo 13-bis del

2. Al comma 4 dell'articolo 13-bis del

Capo II

MISURE IN FAVORE DEGLI ENTI TERRITORIALI

Art. 9. Disposizioni in favore delle Regioni e delle Province autonome di Trento e Bolzano

1. In attuazione del punto 9 dell'Accordo in materia di finanza pubblica, sottoscritto in data 16 ottobre 2023 tra il Ministro dell'economia e delle finanze e il Presidente della Regione siciliana, è riconosciuto in favore della Regione siciliana l'importo di 300 milioni di euro per l'anno 2023 a titolo di concorso all'onere derivante dall'innalzamento della quota di compartecipazione regionale alla spesa sanitaria al 49,11 per cento di cui all'articolo 1, comma 830, della

2. All'articolo 1 della

a) il comma 841 è sostituito dal seguente:

«841. In attuazione dei principi dell'equilibrio e della sana gestione finanziaria del bilancio, della responsabilità nell'esercizio del mandato elettivo e della responsabilità intergenerazionale, ai sensi degli articoli 81 e 97 della Costituzione, a decorrere dall'esercizio 2023, la Regione siciliana è autorizzata a ripianare entro il limite massimo di otto anni il disavanzo relativo all'esercizio 2018 e le relative quote di disavanzo non recuperate alla data del 31 dicembre 2022, secondo le modalità definite con l'accordo tra il Ministro dell'economia e delle finanze e il Presidente della Regione siciliana sottoscritto in data 16 ottobre 2023» [30];

b) al comma 842, le parole: «ridetermina le quote costanti del disavanzo relativo all'esercizio 2018 da recuperare annualmente entro l'esercizio 2032» sono sostituite dalle seguenti: «ridetermina le quote costanti del disavanzo relativo all'esercizio 2018 da recuperare annualmente entro l'esercizio 2030»;

c) il comma 843 è sostituito dal seguente:

«843. In caso di mancato rispetto da parte della Regione degli specifici impegni derivanti dall'accordo di cui al comma 841, viene meno il regime di ripiano pluriennale secondo le modalità individuate dal medesimo accordo e trova applicazione il regime ordinario di ripiano previsto dall'articolo 42 del

d) i commi 844 e 845 sono abrogati.

3. Al testo unico delle leggi costituzionali concernenti lo statuto speciale per il Trentino-Alto Adige, di cui al

a) al comma 1, lettera f), dell'articolo 75, le parole: «, nonchè i nove decimi delle accise sugli altri prodotti energetici ivi consumati» sono soppresse;

b) dopo il comma 1, dell'articolo 75 è aggiunto il seguente:

«1-bis. Nelle quote di cui al comma 1, lettera g), non è compresa l'accisa sui prodotti petroliferi di cui al comma 1, lettera f) utilizzati come combustibili per riscaldamento»;

c) al comma 4-bis dell'articolo 79, il secondo periodo è sostituito dai seguenti: «Per l'anno 2022 il contributo previsto dal periodo precedente è pari a 713,71 milioni di euro. A decorrere dall'anno 2023 il predetto contributo annuo è pari a 688,71 milioni di euro»;

d) al comma 4-ter dell'articolo 79, le parole: «713,71 milioni di euro» sono sostituite dalle seguenti «688,71 milioni di euro».

4. Le disposizioni recate dal comma 3 del presente articolo sono approvate ai sensi e per gli effetti dell'articolo 104 del testo unico di cui al

5. In attuazione dei punti 1 e 2 dell'Accordo in materia di finanza pubblica tra il Ministro dell'economia e delle finanze, il Presidente della Regione Trentino Alto Adige e i Presidenti delle Province autonome di Trento e Bolzano del 25 settembre 2023, è riconosciuto in favore di ciascuna Provincia autonoma l'importo di 40 milioni di euro per l'anno 2023 in relazione alle minori entrate attribuite per gli anni dal 2010 al 2022 a titolo di compartecipazione al gettito delle accise sui prodotti energetici ad uso riscaldamento di cui all'articolo 75, comma 1, lettera f), del testo unico di cui al

6. In attuazione del punto 6 dell'accordo in materia di finanza pubblica tra il Ministro dell'economia e delle finanze, il Presidente della Regione Trentino Alto Adige e i Presidenti delle Province autonome di Trento e Bolzano del 25 settembre 2023, è attribuito alla Provincia autonoma di Bolzano nel 2024 l'importo di euro 24,061 milioni a titolo di compensazione del minor rimborso degli oneri derivanti dalla Convenzione con la RAI del 31 dicembre 2012, riconosciuto dallo Stato per gli anni 2013-2015 ai sensi dell'articolo 45, commi 3-bis e 3-ter, del testo unico dei servizi di media audiovisivi e radiofonici, di cui al

7. Agli oneri di cui ai commi 3, 5 e 6, pari a 105 milioni di euro per l'anno 2023, 49,061 milioni per l'anno 2024 e 25 milioni di euro annui a decorrere dall'anno 2025, si provvede ai sensi dell'articolo 23 [35].

8. Nell'anno 2023, il gettito derivante dalla massimizzazione delle aliquote di cui all'articolo 2, comma 80, primo periodo, della

9. Tenuto conto della legislazione vigente in materia di garanzia degli equilibri di bilancio sanitario, le regioni determinano il finanziamento degli enti dei propri Servizi sanitari regionali, assegnando le relative quote con uno o più atti, ivi comprese eventuali rimodulazioni del finanziamento fra gli enti stessi, allo scopo di favorirne l'equilibrio di bilancio e ai fini del generale equilibrio del bilancio consolidato del Servizio sanitario regionale. L'autonomia imprenditoriale degli enti del Servizio sanitario nazionale di cui all'articolo 19, comma 2, lettera c), del

10. Alla regione Molise è assegnato per l'anno 2023 un contributo di 40 milioni di euro vincolato alla riduzione del disavanzo di amministrazione.

11. Al fine di concorrere agli oneri sostenuti dalle Regioni per l'esercizio della funzione di concessione degli indennizzi in favore dei soggetti danneggiati da complicanze di tipo irreversibile a causa di vaccinazioni obbligatorie, trasfusioni e somministrazioni di emoderivati di cui alla

12. Agli oneri derivanti dai commi 10 e 11, pari complessivamente a 90 milioni di euro per l'anno 2023, si provvede ai sensi dell'articolo 23.

12-bis. All'articolo 204, comma 2, lettera e), del testo unico delle leggi sull'ordinamento degli enti locali, di cui al

Art. 9 bis. Disposizioni in materia di interventi per le attività degli enti locali in crisi finanziaria [39]

1. All'articolo 21, comma 1, del

Art. 10. Trasporto pubblico locale

1. Per il rifinanziamento del Fondo di cui all'articolo 200, comma 1, del

2. Per far fronte alle esigenze emerse in corso d'anno, il fondo di cui all'articolo 4, comma 1, del

3. Agli oneri derivanti dal presente articolo, pari a 535 milioni di euro per l'anno 2023, si provvede ai sensi dell'articolo 23.

Art. 10 bis. Misure per favorire l'accesso al trasporto pubblico da parte delle persone a mobilità ridotta [41]

1. Al fine di garantire il diritto delle persone a mobilità ridotta all'accesso al trasporto pubblico, il Fondo nazionale per il concorso finanziario dello Stato agli oneri del trasporto pubblico locale, di cui all'articolo 16-bis, comma 1, del

2. Ferme restando le modalità di riparto di cui all'articolo 27, comma 2, del

3. Con decreto del Ministro delle infrastrutture e dei trasporti, di concerto con il Ministro dell'economia e delle finanze, previa intesa in sede di Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano, da adottare entro il 31 maggio 2024, sono determinati i criteri di qualificazione dei posti accessibili alle persone a mobilità ridotta per ogni tipologia di mezzo di trasporto pubblico per le finalità di cui al presente articolo, anche ulteriori rispetto agli obblighi di legge, e le modalità di acquisizione delle informazioni necessarie attraverso l'Osservatorio nazionale per il supporto alla programmazione e per il monitoraggio del trasporto pubblico locale e della mobilità locale sostenibile, di cui all'articolo 1, comma 300, della

4. Le risorse di cui al comma 1 del presente articolo sono ripartite con il medesimo decreto di cui all'articolo 27, comma 2, del

5. I siti internet e le applicazioni elettroniche che forniscono informazioni sui percorsi dei mezzi del trasporto pubblico locale sono tenuti a indicare anche i percorsi accessibili alle persone a mobilità ridotta e alle persone con disabilità.

6. Agli oneri derivanti dal presente articolo, pari a 1,2 milioni di euro annui a decorrere dall'anno 2024, si provvede mediante corrispondente riduzione del Fondo per interventi strutturali di politica economica, di cui all'articolo 10, comma 5, del

Capo III

MISURE IN MATERIA DI INVESTIMENTI E IN MATERIA DI SPORT

Art. 10 ter. Disposizioni urgenti per la funzionalità del MOSE [42]

1. All'articolo 95 del

«15-bis. Fermo restando quanto previsto dall'articolo 2, comma 4-ter, lettera b), del

Art. 10 quater. Incremento del fondo «Programma patenti giovani autisti per l'autotrasporto» [43]

1. Al fine di incrementare il fondo denominato «Programma patenti giovani autisti per l'autotrasporto», istituito nello stato di previsione del Ministero delle infrastrutture e dei trasporti ai sensi dell'articolo 1, comma 5-bis, del

Art. 11. Edilizia universitaria

1. Al fine di sostenere gli studenti della formazione superiore, nonchè di incrementare la disponibilità di alloggi e posti letto per gli studenti fuori sede mediante l'acquisizione del diritto di proprietà o, comunque, l'instaurazione di un rapporto di locazione o altra forma di godimento a lungo termine o il rinnovo a lungo termine di contratti di locazione già in essere da parte di soggetti pubblici e privati in relazione ad immobili adibiti a residenze universitarie, in considerazione della rimodulazione del target M4C1-28 - Riforma 1.7 del Piano Nazionale di Ripresa e Resilienza, nello stato di previsione del Ministero dell'università e della ricerca è istituito un Fondo finalizzato alla corresponsione di tutti gli importi dovuti a titolo di cofinanziamento nell'ambito delle procedure amministrative ai sensi dell'articolo 1, comma 4-ter, e dell'articolo 1-bis, della

2. Le procedure amministrative relative agli interventi di cui al comma 1, già concluse ovvero ancora in corso alla data di entrata in vigore del presente decreto-legge, nonchè i connessi pagamenti, conservano piena validità ed efficacia ad ogni effetto di legge.

3. Il Ministero dell'università e della ricerca, entro il 30 giugno 2026, effettua il monitoraggio degli interventi di cui al comma 1, tenendo conto della quota di alloggi eventualmente riconosciuti ammissibili da parte della Commissione europea, ai fini del conseguimento del citato target M4C1-28 - Riforma 1.7 del Piano Nazionale di Ripresa e Resilienza, dandone comunicazione al Ministero dell'economia e delle finanze - Dipartimento della Ragioneria generale dello Stato.

3-bis. È consentito il trasferimento a qualsiasi titolo di immobili oggetto di cofinanziamento nell'ambito della procedura amministrativa di cui all'articolo 1-bis della

3-ter. Il contributo di cui all'articolo 2 della

3-quater. Al fine di accelerare le procedure di erogazione dei finanziamenti in favore dei beneficiari, le attività di verifica e controllo sull'attuazione e sulla rendicontazione degli interventi proposti e finanziati nell'ambito delle procedure amministrative di cui all'articolo 1, comma 4-ter, della

Art. 12. Anticipo investimenti FS

1. L'autorizzazione di spesa di cui all'articolo 1, comma 396, della

2. Agli oneri derivanti dal comma 1, pari a 1.000 milioni di euro per l'anno 2023, si provvede ai sensi dell'articolo 23 [48].

Art. 13. Investimenti produttivi delle micro, piccole e medie imprese

1. Al fine di assicurare continuità alle misure di sostegno agli investimenti produttivi delle micro, piccole e medie imprese attuati ai sensi dell'articolo 2 del

1-bis. Per lo stesso fine, l'articolo 4-bis del

Art. 13 bis. Disposizioni fiscali per l'industria fonografica [50]

1. All'articolo 7, comma 1, del

2. La disposizione di cui al comma 1 si applica nei limiti delle risorse appositamente stanziate e nel rispetto della normativa europea in materia di aiuti di Stato.

Art. 13 ter. Disciplina delle locazioni per finalità turistiche, delle locazioni brevi, delle attività turistico-ricettive e del codice identificativo nazionale [51]

1. Al fine di assicurare la tutela della concorrenza e della trasparenza del mercato, il coordinamento informativo, statistico e informatico dei dati dell'amministrazione statale, regionale e locale e la sicurezza del territorio e per contrastare forme irregolari di ospitalità, il Ministero del turismo, salvo quanto previsto dal comma 3, assegna, tramite apposita procedura automatizzata, un codice identificativo nazionale (CIN) alle unità immobiliari ad uso abitativo destinate a contratti di locazione per finalità turistiche, alle unità immobiliari ad uso abitativo destinate alle locazioni brevi ai sensi dell'articolo 4 del

2. Nel caso delle regioni e delle province autonome di Trento e di Bolzano che hanno attivato procedure di attribuzione di specifici codici identificativi alle unità immobiliari ad uso abitativo destinate a contratti di locazione per finalità turistiche e a contratti di locazione breve ai sensi dell'articolo 4 del

3. Il CIN è assegnato dal Ministero del turismo, previa presentazione in via telematica di un'istanza da parte del locatore ovvero del soggetto titolare della struttura turistico-ricettiva, corredata di una dichiarazione sostitutiva ai sensi degli articoli 46 e 47 del testo unico di cui al

4. La ricodificazione come CIN e la trasmissione dei codici sono assicurati, ai fini dell'inserimento nella banca dati nazionale, secondo le modalità e nei termini di cui ai commi 2 e 3, anche dai comuni che, nell'ambito delle proprie competenze, hanno attivato delle procedure di attribuzione di specifici codici identificativi alle unità immobiliari ad uso abitativo destinate a contratti di locazione per finalità turistiche, alle locazioni brevi ai sensi dell'articolo 4 del

5. Per il perseguimento delle finalità di cui al comma 1, la ricodificazione dei codici identificativi regionali, provinciali o locali assegnati dal giorno successivo alla data di effettiva applicazione delle disposizioni di cui al presente articolo, è subordinata all'attestazione dei dati catastali dell'unità immobiliare o della struttura da parte dell'istante e, per i locatori, alla sussistenza dei requisiti di cui al comma 7.

6. Chiunque propone o concede in locazione, per finalità turistiche o ai sensi dell'articolo 4 del

7. Le unità immobiliari ad uso abitativo oggetto di locazione, per finalità turistiche o ai sensi dell'articolo 4 del

8. Chiunque, direttamente o tramite intermediario, esercita l'attività di locazione per finalità turistiche o ai sensi dell'articolo 4 del

9. Il titolare di una struttura turistico-ricettiva alberghiera o extralberghiera priva di CIN, nonchè chiunque propone o concede in locazione, per finalità turistiche o ai sensi dell'articolo 4 del

10. Le disposizioni di cui al comma 9 non trovano applicazione se lo stesso fatto è sanzionato dalla normativa regionale.

11. Fermo restando quanto previsto dal comma 12, alle funzioni di controllo e verifica e all'applicazione delle sanzioni amministrative di cui al comma 9 provvede il comune nel cui territorio è ubicata la struttura turistico-ricettiva alberghiera o extralberghiera o l'unità immobiliare concessa in locazione, attraverso gli organi di polizia locale, in conformità alle disposizioni di cui alla

12. Al fine di contrastare l'evasione nel settore delle locazioni per finalità turistiche o ai sensi dell'articolo 4 del

13. Con decreto del Ministro del turismo, da adottare entro trenta giorni dalla data di entrata in vigore della legge di conversione del presente decreto, previa intesa in sede di Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano ai sensi dell'articolo 3 del

14. All'attuazione del presente articolo si provvede nell'ambito delle risorse umane, finanziarie e strumentali disponibili a legislazione vigente e senza nuovi o maggiori oneri per la finanza pubblica.

15. Le disposizioni del presente articolo si applicano a decorrere dal sessantesimo giorno successivo a quello della pubblicazione nella Gazzetta Ufficiale dell'avviso attestante l'entrata in funzione della banca dati nazionale e del portale telematico del Ministero del turismo per l'assegnazione del CIN.

Art. 13 quater. Misure urgenti di sostegno alle imprese esportatrici [53]

1. La misura prevista dall'articolo 10 del

2. La misura di cui al comma 1 è altresì estesa alle imprese non direttamente operative sui mercati esteri che sono parte di una filiera produttiva a vocazione esportatrice e il cui fatturato, in misura non inferiore alla soglia stabilita secondo le modalità di cui al comma 2 del citato articolo 10 del

3. Le domande di finanziamento agevolato presentate a valere sul Fondo di cui all'articolo 2, primo comma, del

4. All'articolo 3, comma 3-bis, del

5. Il Fondo per le emergenze nazionali di cui all'articolo 44 del codice della protezione civile, di cui al

a) l'accantonamento relativo al Ministero dell'economia e delle finanze, quanto a 11.121.000 euro;

b) l'accantonamento relativo al Ministero delle imprese e del made in Italy, quanto a 4.550.000 euro;

c) l'accantonamento relativo al Ministero del lavoro e delle politiche sociali, quanto a 1.757.000 euro;

d) l'accantonamento relativo al Ministero della giustizia, quanto a 2.526.000 euro;

e) l'accantonamento relativo al Ministero dell'istruzione e del merito, quanto a 200.000 euro;

f) l'accantonamento relativo al Ministero dell'interno, quanto a 25.000 euro;

g) l'accantonamento relativo al Ministero dell'ambiente e della sicurezza energetica, quanto a 4.518.000 euro;

h) l'accantonamento relativo al Ministero delle infrastrutture e dei trasporti, quanto a 4.044.000 euro;

i) l'accantonamento relativo al Ministero dell'università e della ricerca, quanto a 8.790.000 euro;

l) l'accantonamento relativo al Ministero della difesa, quanto a 5.624.000 euro;

m) l'accantonamento relativo al Ministero dell'agricoltura, della sovranità alimentare e delle foreste, quanto a 3.160.000 euro;

n) l'accantonamento relativo al Ministero della cultura, quanto a 3.595.000 euro;

o) l'accantonamento relativo al Ministero della salute, quanto a 90.000 euro.

Art. 14. Rifinanziamento del Fondo di cui articolo 7-bis, comma 3, del

1. Il Fondo di cui all'articolo 7-bis, comma 3 del

Art. 14 bis. Disposizioni relative alla gestione delle tratte autostradali A24 e A25 [55]

1. La società Strada dei Parchi S.p.a. di cui all'articolo 7-ter del

a) al deposito, presso le sedi competenti, da parte del concessionario, a definitiva e completa tacitazione di ogni diritto e pretesa relativi al rapporto concessorio, degli atti di rinuncia a tutti i giudizi pendenti e alle relative domande, a qualunque titolo dedotte e deducibili, nonchè ai giudizi cautelativi connessi, nei confronti del concedente e di ogni altro soggetto pubblico nonchè dell'ANAS S.p.a., con compensazione delle spese;

b) alla sottoscrizione da parte del concessionario della dichiarazione di accettare, senza riserve, condizioni o pretese nei confronti dell'ANAS S.p.a., l'impegno a subentrare nella concessione nello stato di fatto e di diritto in cui si trovano le infrastrutture autostradali, i beni immobili e i beni immateriali necessari per la gestione e la manutenzione ordinaria delle autostrade A24 e A25, nonchè a subentrare nei contratti stipulati dall'ANAS S.p.a. per la gestione dell'infrastruttura nel periodo tra l'8 luglio 2022 e la data di reintegro del concessionario determinata ai sensi del comma 5.

2. Entro la data di reintegro del concessionario, la Convenzione Unica è integrata dall'atto aggiuntivo, corredato del relativo piano economico e finanziario (PEF) asseverato da una primaria società di revisione, sottoscritto dal concessionario. Il concedente è autorizzato a sottoscrivere i predetti atti, che si intendono approvati per effetto del presente articolo in deroga alla procedura di cui all'articolo 43 del

a) il valore iniziale della concessione alla data di reintegro del concessionario è calcolato:

1) secondo i criteri di cui alla Convenzione Unica, rettificati sulla base delle prescrizioni e raccomandazioni relative alle modalità di remunerazione del capitale investito e del prezzo della concessione contenute nel parere n. 8 del 31 luglio 2019 dell'Autorità di regolazione dei trasporti, tenuto conto dei dati economico-patrimoniali riportati nei bilanci di esercizio del concessionario nel periodo 2014-2022;

2) detraendo le rettifiche regolatorie al capitale investito apportate dal Ministero delle infrastrutture e dei trasporti;

3) detraendo dal valore della concessione determinato ai sensi del numero 1) un importo corrispondente alla somma delle quote di corrispettivo di cui all'articolo 3, comma 3.0, lettera c), della Convenzione Unica e degli ulteriori debiti maturati dal concessionario nei confronti dell'ANAS S.p.a. e del Ministero delle infrastrutture e dei trasporti, con conseguente estinzione delle relative obbligazioni a carico del concessionario;

4) detraendo dal valore della concessione determinato ai sensi del numero 1) l'importo da erogare al concessionario secondo le tempistiche e nei limiti di cui ai commi 6 e 7, a tacitazione di ogni diritto e pretesa relativi al periodo della concessione antecedente al reintegro;

b) per l'intero periodo residuo della concessione restano invariati i livelli tariffari rispetto a quelli applicati al 31 dicembre 2017;

c) è inserita, nell'ambito del PEF, una spesa annua, a carico del concessionario, per l'intero periodo residuo della concessione, pari a 40 milioni di euro per manutenzioni ordinarie;

d) è fissato, per l'intero periodo residuo della concessione, il tasso di remunerazione indicato nel parere n. 8 del 31 luglio 2019 reso dall'Autorità di regolazione dei trasporti in attuazione del punto 17.3 dell'allegato A alla

e) è determinato l'importo del valore di subentro alla scadenza della concessione, sulla base delle linee di indirizzo di cui alla decisione C(2018) 2435 della Commissione, del 27 aprile 2018, tenuto conto dei relativi pareri dell'Autorità di regolazione dei trasporti.

3. Il Ministero delle infrastrutture e dei trasporti provvede nei confronti dell'ANAS S.p.a., in via definitiva, alla regolazione dell'importo di cui al comma 2, lettera a), numero 3), nell'ambito delle risorse stanziate per il finanziamento del contratto di programma ANAS dalla legge 29 dicembre 2022, n. 197, senza nuovi o maggiori oneri per la finanza pubblica, tenuto conto:

a) esclusivamente del valore contabile dei relativi crediti, come certificati nell'ultimo bilancio di esercizio dell'ANAS S.p.a.;

b) dei ricavi da pedaggio complessivamente riscossi dall'ANAS S.p.a. nel periodo di gestione delle tratte autostradali A24 e A25, al netto di quelli impiegati per i costi di gestione e manutenzione ordinaria;

c) dell'importo di cui all'articolo 7-ter, comma 10, secondo periodo, del citato

d) della quota non vincolata di residui passivi iscritti nell'ultimo bilancio di esercizio dell'ANAS S.p.a., comunque non riferibili a interventi non ancora conclusi e collaudati.

4. Per l'intero periodo residuo della concessione non sono ammesse ulteriori revisioni del PEF.

5. Il Ministero delle infrastrutture e dei trasporti definisce con il concessionario le modalità e i tempi di deposito degli atti di rinuncia di cui al comma 1, lettera a). Il termine di conclusione della gestione da parte dell'ANAS S.p.a. delle tratte autostradali A24 e A25 e il conseguente termine di reintegro del concessionario è individuato entro le ore 00:00 del 1° gennaio 2024, subordinatamente al deposito degli atti di rinuncia di cui al primo periodo. Nelle more del reintegro, l'ANAS S.p.a. prosegue nella gestione delle tratte autostradali.

6. In considerazione delle rinunce da parte del concessionario di cui al comma 1, lettera a), è riconosciuta a quest'ultimo la somma di 500 milioni di euro, di cui 250 milioni per l'anno 2023 e 250 milioni per l'anno 2024. Ai fini di cui al primo periodo è autorizzata l'apertura di un conto corrente bancario infruttifero intestato alla Direzione generale per le strade e le autostrade, l'alta sorveglianza sulle infrastrutture stradali e la vigilanza sui contratti concessori autostradali del Ministero delle infrastrutture e dei trasporti, nel quale confluiscono le risorse di cui al primo periodo.

7. Alla liquidazione delle somme di cui al comma 6 a favore del concessionario si provvede nei seguenti termini:

a) quanto a 250 milioni di euro, entro quindici giorni dal reintegro;

b) quanto a 250 milioni di euro, entro il 31 maggio 2024.

8. Agli oneri derivanti dal comma 6 si provvede, quanto a 250 milioni di euro per l'anno 2023 e 250 milioni di euro per l'anno 2024, a valere sulle risorse del fondo di cui all'articolo 7-bis, comma 3, del citato

9. Dalla data di reintegro del concessionario nella concessione autostradale di cui al comma 5 cessano di avere efficacia, subordinatamente al deposito degli atti di rinuncia a tutti i giudizi pendenti e alle relative domande ai sensi del comma 1, le disposizioni di cui all'articolo 7-ter, commi 3, 4, 5, 6, 7, 8, 10, terzo periodo, 11 e 12, del citato

10. All'articolo 7-ter, comma 10, secondo periodo, del citato

Art. 15. Anticipo difesa

1. Al fine di accelerare la realizzazione dei programmi di ammodernamento e rinnovamento destinati alla difesa nazionale, l'autorizzazione di spesa di cui all'articolo 4 comma 3 della

Art. 15 bis. Fondo di garanzia per le PMI [56]

1. Dal 1° gennaio 2024 al 31 dicembre 2026, il Fondo di garanzia di cui all'articolo 2, comma 100, lettera a), della

a) l'importo massimo garantito dal Fondo per singola impresa è pari a euro 5.000.000;

b) fatto salvo quanto previsto alla lettera c) e fermo restando quanto disposto dal decreto del Ministro dello sviluppo economico 26 aprile 2013, pubblicato nella Gazzetta Ufficiale n. 147 del 25 giugno 2013, in relazione alle garanzie rilasciate dal Fondo in favore di start-up innovative e di incubatori certificati, la garanzia è concessa, mediante applicazione del modello di valutazione di cui alla parte IX delle vigenti condizioni di ammissibilità e disposizioni di carattere generale del Fondo di garanzia per le piccole e medie imprese, di cui al decreto del Ministro delle imprese e del made in Italy del 30 giugno 2023, e con esclusione dei soggetti rientranti nella fascia 5 del medesimo modello di valutazione, fino alla misura massima del 50 per cento per le operazioni finanziarie, riferite a soggetti beneficiari finali che rispettino i requisiti dimensionali di microimpresa e di piccola e media impresa di cui all'allegato I al

c) in relazione alle operazioni finanziarie di importo fino a euro 40.000, ovvero fino a euro 100.000 nel caso di richiesta di garanzia presentata in modalità di riassicurazione da soggetti garanti autorizzati, nonchè in relazione alle operazioni finanziarie di microcredito di cui all'articolo 111 del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1° settembre 1993, n. 385, di importo massimo fino a euro 50.000, la garanzia del Fondo è rilasciata nella misura massima dell'80 per cento. Per tali operazioni, il modello di valutazione di cui alla parte IX, paragrafo A, delle vigenti condizioni di ammissibilità e disposizioni di carattere generale del Fondo di garanzia è applicato, ove possibile, esclusivamente ai fini della gestione e del presidio dei rischi assunti dal Fondo [59];

d) possono accedere alla garanzia del Fondo gli enti del Terzo settore, purchè iscritti al registro unico nazionale del Terzo settore nonchè al repertorio delle notizie economiche e amministrative presso il registro delle imprese, in relazione a operazioni finanziarie di importo non superiore a euro 60.000 e senza l'applicazione del modello di valutazione di cui alla parte IX delle vigenti condizioni di ammissibilità e disposizioni di carattere generale del Fondo di garanzia. Fatto salvo quanto previsto al precedente periodo, gli enti del Terzo settore, anche se non iscritti al repertorio delle notizie economiche e amministrative, nonchè gli enti religiosi civilmente riconosciuti possono accedere alla garanzia del Fondo, qualora la predetta garanzia sia rilasciata interamente a valere su apposita sezione speciale, allo scopo istituita mediante apposito accordo stipulato tra il Ministero del lavoro e delle politiche sociali, il Ministero delle imprese e del made in Italy e il Ministero dell'economia e delle finanze. Per sostenere l'operatività e le finalità della sezione speciale, nelle risorse apportate alla sezione speciale dall'Amministrazione promotrice possono confluire le somme rivenienti da liberi versamenti operati da fondazioni, enti, associazioni, società o singoli cittadini, da effettuare secondo le modalità definite con provvedimento del Ministero dell'economia e delle finanze da adottare entro novanta giorni dalla data di entrata in vigore della legge di conversione del presente decreto. Per i soggetti di cui alla presente lettera, la garanzia del Fondo può essere concessa nei limiti del 5 per cento della dotazione finanziaria annua del medesimo Fondo;

e) la garanzia del Fondo può essere concessa, nei limiti del 15 per cento della dotazione finanziaria annua del medesimo Fondo, in favore di imprese con un numero di dipendenti, tenuto conto delle relazioni di associazione e di collegamento con altre imprese, non superiore a 499 oltre che nell'ambito di garanzia su portafogli di finanziamenti ai sensi dell'articolo 39, comma 4, del

f) in relazione alle garanzie rilasciate in favore di imprese di cui alla lettera e), i soggetti richiedenti la garanzia versano al Fondo, con le modalità previste dalle vigenti condizioni di ammissibilità e disposizioni di carattere generale del Fondo di garanzia, a pena di decadenza, una commissione una tantum pari all'1,25 per cento dell'importo garantito dal medesimo Fondo;

g) in favore delle microimprese, come definite ai sensi del richiamato allegato I al

2. Per quanto non diversamente disposto al comma 1, si applicano le condizioni di ammissibilità previste dal decreto del Ministro dello sviluppo economico 6 marzo 2017, pubblicato nella Gazzetta Ufficiale n. 157 del 7 luglio 2017.

3. La commissione di mancato perfezionamento delle operazioni finanziarie di cui all'articolo 10, comma 1, del citato decreto del Ministro dello sviluppo economico del 6 marzo 2017 è dovuta unicamente sulle operazioni di garanzia diretta qualora, in relazione a ciascun soggetto richiedente, la percentuale annua delle operazioni finanziarie garantite dal Fondo e non successivamente perfezionate superi la soglia del 5 per cento rispetto al numero delle operazioni finanziarie garantite dal Fondo nel corso dello stesso anno per il medesimo soggetto richiedente. La commissione non è dovuta sulle operazioni non perfezionate a seguito di rinuncia al finanziamento da parte del beneficiario.

4. All'articolo 15, comma 2, del

5. Le economie derivanti dagli interventi della sezione speciale di cui all'articolo 56, comma 6, del

6. È istituito un Comitato consultivo composto dal Ministro delle imprese e del made in Italy, dal Ministro dell'economia e delle finanze, dal presidente della Conferenza delle regioni e delle province autonome o da un suo delegato, da un rappresentante per le associazioni rappresentative delle imprese dei settori dell'industria, dell'artigianato, del commercio, dell'agricoltura, della cooperazione e del Terzo settore, nonchè delle banche, degli operatori di microcredito e dei confidi. Il Comitato è presieduto dal Ministro delle imprese e del made in Italy e la vicepresidenza spetta al Ministro dell'economia e delle finanze. Il Comitato è convocato anche su impulso del consiglio di gestione di cui all'articolo 1, comma 48, della

7. All'articolo 1, comma 48, lettera a), della

8. L'efficacia delle disposizioni di cui al comma 1, lettera e), è subordinata alla preventiva autorizzazione della Commissione europea.

Art. 16. Misure in materia di sport

1. Per le attività connesse alla preparazione olimpica e al supporto della delegazione italiana per i Giochi Olimpici di Parigi 2024, il contributo assegnato al Comitato Olimpico nazionale italiano (CONI) ai sensi dell'articolo 1, comma 630, secondo periodo, della legge 30 dicembre 2018, n.145, è incrementato di 10 milioni di euro nell'anno 2023. Per le attività connesse alla preparazione paralimpica e al supporto della delegazione italiana per i Giochi Paralimpici di Parigi 2024, il contributo assegnato al Comitato italiano Paralimpico (CIP), di cui al

2. Al fine di assicurare il completamento della realizzazione di un Velodromo nel comune di Spresiano, di cui all'articolo 2, commi 272 e 273, della

2-bis. Al

a) all'articolo 7, comma 1-quater, le parole: «entro il 31 dicembre 2023» sono sostituite dalle seguenti: «entro il 30 giugno 2024»;

b) all'articolo 12, comma 2-bis, le parole: «entro il 31 dicembre 2023» sono sostituite dalle seguenti: «entro il 30 giugno 2024»;

c) all'articolo 25, dopo il comma 6-ter è inserito il seguente:

«6-quater. In sede di prima applicazione, relativamente ai soggetti di cui al comma 6-bis, le comunicazioni al centro per l'impiego di cui al comma 6-ter, con esclusivo riferimento a quelle relative al periodo luglio-dicembre 2023, possono essere effettuate, senza incorrere in alcuna sanzione, entro il 30 gennaio 2024. Il medesimo termine del 30 gennaio 2024 si applica anche alle comunicazioni all'interno del Registro nazionale delle attività sportive dilettantistiche di cui al comma 6-ter, dei soggetti convocati e dei relativi compensi agli stessi riconosciuti, con esclusivo riferimento a quelle relative al periodo luglio-dicembre 2023» [62].

3. Agli oneri derivanti dal comma 2, pari a 8 milioni di euro per l'anno 2023, si provvede mediante corrispondente versamento all'entrata del bilancio dello Stato da parte della Presidenza del Consiglio dei ministri a valere sulle risorse affluite sul proprio bilancio autonomo per effetto dell'articolo 10, comma 3, del

3-bis. Al comma 2 dell'articolo 33 del

Capo IV

MISURE IN MATERIA DI LAVORO, ISTRUZIONE E SICUREZZA

Art. 17. Incremento del Fondo nazionale per le politiche sociali [65]

1. Lo stanziamento del Fondo nazionale per le politiche sociali, di cui all'articolo 20, comma 8, della

2. Agli oneri derivanti dal comma 1, pari a 10 milioni di euro per l'anno 2023, si provvede ai sensi dell'articolo 23.

Art. 17 bis. Proroga dell'accesso al cinque per mille per le Onlus [66]

1. All'articolo 9, comma 6, del

Art. 17 ter. Integrazione del consiglio di indirizzo e vigilanza dell'INPS [67]

1. Il consiglio di indirizzo e vigilanza dell'Istituto nazionale della previdenza sociale (INPS), di cui all'articolo 3, comma 4, del

2. Agli oneri derivanti dall'attuazione del comma 1, pari a 27.539 euro annui a decorrere dall'anno 2024, si provvede a valere sugli ordinari stanziamenti di bilancio dell'INPS.

3. Alla compensazione degli effetti finanziari in termini di fabbisogno e di indebitamento netto derivanti dal presente articolo, pari a 14.183 euro annui a decorrere dall'anno 2024, si provvede mediante corrispondente riduzione del Fondo per la compensazione degli effetti finanziari non previsti a legislazione vigente conseguenti all'attualizzazione di contributi pluriennali, di cui all'articolo 6, comma 2, del

Art. 18. Disposizioni inerenti ai lavoratori a tempo parziale ciclico

1. La disposizione di cui all'articolo 2-bis, comma 1, del

2. Per l'anno 2023, ai lavoratori dipendenti di aziende private titolari di un contratto di lavoro a tempo parziale ciclico nell'anno 2022, che preveda periodi non interamente lavorati di almeno un mese in via continuativa, e complessivamente non inferiori a sette settimane e non superiori a venti settimane, dovuti a sospensione ciclica della prestazione lavorativa, e che, alla data della domanda, non siano titolari di altro rapporto di lavoro dipendente ovvero percettori della Nuova prestazione di Assicurazione Sociale per l'Impiego (NASpI) o di un trattamento pensionistico, è attribuita un'indennità una tantum pari a 550 euro. L'indennità può essere riconosciuta solo una volta al medesimo lavoratore.

3. L'indennità di cui al comma 2 non concorre alla formazione del reddito ai sensi del testo unico delle imposte sui redditi, di cui al

4. Agli oneri derivanti dal comma 3, pari a 30 milioni di euro per l'anno 2023, si provvede a valere sul Fondo di cui all'articolo 1, comma 971, della

Art. 18 bis. Proroga del termine in materia di lavoro agile per i genitori lavoratori con figli minori di anni 14 [68]

1. Il termine previsto dall'articolo 10, comma 2, del

Art. 19. Modifiche all'articolo 1, comma 313, della

1. All'articolo 1, comma 313, della

a) al terzo periodo le parole «31 ottobre 2023» sono sostituite da «30 novembre 2023»;

b) il quarto periodo è sostituito dal seguente: «Decorso tale termine in assenza della suddetta comunicazione, l'erogazione è sospesa.»;

c) dopo il quarto periodo è aggiunto il seguente: «Il limite temporale di cui al primo periodo, nelle more della presa in carico di cui al presente comma, non si applica ai nuclei familiari che in ragione delle loro caratteristiche sono stati comunque trasmessi ai servizi sociali per la presa in carico tramite la piattaforma di cui all'articolo 6, comma 3, del

Art. 20. Misure per le scuole dell'infanzia paritarie

1. Il contributo alle scuole dell'infanzia paritarie, di cui all'articolo 1, comma 328 della

Art. 20 bis. Misure urgenti in materia di istruzione [70]

1. Per le finalità di cui all'articolo 1, comma 1, del

1-bis. Al fine di garantire un adeguato supporto amministrativo alle istituzioni scolastiche, assicurando il corretto e tempestivo pagamento delle retribuzioni del personale destinatario degli incarichi temporanei di cui al comma 1, le risorse di cui alla Missione 4 - Componente 1 del PNRR, ivi incluse quelle già trasferite alle istituzioni scolastiche, nel limite massimo di 40 milioni di euro sono versate all'entrata del bilancio dello Stato per essere destinate ad incrementare gli stanziamenti di bilancio, anche mediante riassegnazione alla spesa, dei capitoli destinati al pagamento delle retribuzioni del personale scolastico assunto con contratto a tempo determinato fino al termine delle attività didattiche, sulla base dei dati dei contratti stipulati entro il 31 marzo 2024 inseriti nell'apposita funzione del sistema informativo del Ministero dell'istruzione e del merito da parte delle istituzioni scolastiche, entro e non oltre il 20 maggio 2024 [72].

1-ter. Dal 21 maggio al 5 giugno 2024, il Ministero dell'istruzione e del merito effettua un monitoraggio dei contratti stipulati nell'esercizio finanziario 2024 ai sensi delle disposizioni di cui al comma 1 e comunica al Ministero dell'economia e delle finanze i relativi dati finanziari al fine di provvedere al versamento all'entrata del bilancio dello Stato delle risorse di cui al comma 1-bis, per gli importi corrispondenti alle spese effettivamente sostenute per la copertura dei contratti stipulati dalle istituzioni scolastiche [73].

1-quater. Nelle more della rendicontazione finale dei progetti realizzati dalle istituzioni scolastiche a valere sulle linee di investimento del PNRR su cui gravano le risorse per i contratti del personale amministrativo e tecnico, è accantonata e resa indisponibile, per l'anno 2025, una quota delle risorse di cui all'articolo 1, comma 601, della

1-quinquies. In esito alla rendicontazione finale dei progetti realizzati dalle istituzioni scolastiche a valere sulle linee di investimento del PNRR su cui gravano le risorse per i contratti del personale amministrativo e tecnico, il Ministero dell'istruzione e del merito, entro il 30 novembre 2025, richiede il disaccantonamento delle somme di cui al comma 1-quater per la quota corrispondente alle somme per le quali si è conclusa la rendicontazione da parte delle istituzioni scolastiche [75].

2. Al fine di semplificare la procedura concorsuale per il reclutamento dei dirigenti scolastici, all'articolo 29, comma 1, primo periodo, del

Art. 21. Misure in materia di immigrazione e sicurezza e per la prosecuzione delle attività emergenziali connesse alla crisi ucraina [76]

1. Per il finanziamento delle misure urgenti connesse all'accoglienza dei migranti, anche a sostegno dei comuni interessati nonchè in favore dei minori non accompagnanti è istituito, nello stato di previsione del Ministero dell'interno, un fondo con una dotazione di euro 46,859 milioni per l'anno 2023. I criteri e le modalità di riparto delle risorse di cui al presente comma sono stabiliti, anche ai fini del rispetto del limite di spesa previsto, con decreto del Ministro dell'interno, di concerto con il Ministro dell'economia e delle finanze, previa intesa in sede di Conferenza Stato-città e autonomie locali, da emanare entro trenta giorni dalla data di entrata in vigore del presente decreto. Al successivo riparto del fondo di cui al primo periodo si provvede con decreto del Ministro dell'interno, sentito il Ministro dell'economia e delle finanze [77].

1-bis. A valere sulle disponibilità del fondo di cui al comma 1, nel limite di 1.000.000 di euro per l'anno 2023, è assegnato un contributo fino all'importo massimo di 200.000 euro ai comuni con popolazione compresa, alla data del 31 dicembre 2022, fra 6.000 e 7.000 abitanti che hanno registrato fino alla data di entrata in vigore del presente decreto una spesa per l'affidamento dei minori in comunità di tipo familiare o in istituti di assistenza con provvedimento dell'autorità giudiziaria, ai sensi dell'articolo 2 della

2. All'articolo 1, comma 683 della

a) le parole «per l'anno 2023» sono sostituite dalle seguenti: «per gli anni 2023 e 2024»;

b) le parole «nel limite massimo di spesa di 37.259.690 euro» sono sostituite dalle seguenti: «nel limite massimo di spesa di euro 51.886.624, di cui euro 7.400.624 per l'anno 2023 ed euro 44.486.000 per l'anno 2024» [79].

3. In favore dei comuni di confine con altri Paesi europei e dei comuni costieri, interessati dai flussi migratori, è riconosciuto un contributo straordinario per l'anno 2023. A tal fine, nello stato di previsione del Ministero dell'interno è istituito un fondo con una dotazione pari a 5.000.000 di euro per l'anno 2023.

4. I criteri e le modalità di concessione del contribuito di cui al comma 3 sono stabiliti, anche ai fini del rispetto del limite di spesa di cui al medesimo comma 3, con decreto del Ministro dell'interno, di concerto con il Ministro dell'economia e delle finanze, da emanare, previa intesa in sede di Conferenza Stato-città e autonomie locali, entro trenta giorni dalla data di entrata in vigore del presente decreto [80].

5. Al fine di assicurare la funzionalità della rete dei centri di permanenza per i rimpatri di cui all'articolo 14 del testo unico delle disposizioni concernenti la disciplina dell'immigrazione e norme sulla condizione dello straniero, di cui al

6. All'articolo 9-bis, comma 3, della

a) le parole «, per la metà,» e «, per l'altra metà,» sono soppresse;

b) dopo le parole «in materia di immigrazione, asilo e cittadinanza» sono inserite le seguenti: «e ad interventi assistenziali straordinari».

7. Per le emergenze assistenziali straordinarie di primo soccorso è autorizzata la spesa di euro 1.000.000 per l'anno 2023.

8. Al comma 600 dell'articolo 1 della

9. Al fine del proseguimento delle attività connesse allo stato di emergenza, relativo all'esigenza di assicurare soccorso e assistenza, nel territorio nazionale, alla popolazione ucraina in conseguenza della grave crisi internazionale in atto, dichiarato con delibera del Consiglio dei ministri del 28 febbraio 2022 e successivamente prorogato da ultimo con delibera del Consiglio dei Ministri del 23 febbraio 2023 fino al 31 dicembre 2023, è autorizzata la spesa di 180 milioni di euro per l'anno 2023 e di 274 milioni di euro per l'anno 2024 [84].

9-bis. Lo stato di emergenza dichiarato con la delibera del Consiglio dei ministri del 28 febbraio 2022, pubblicata nella Gazzetta Ufficiale n. 58 del 10 marzo 2022, e da ultimo prorogata con la delibera del Consiglio dei ministri del 23 febbraio 2023, pubblicata nella Gazzetta Ufficiale n. 59 del 10 marzo 2023, relativo all'esigenza di assicurare soccorso ed assistenza, sul territorio nazionale, alla popolazione ucraina in conseguenza della grave crisi internazionale in atto, è ulteriormente prorogato fino al 4 marzo 2024, nel limite massimo di euro 26.322.000 per l'anno 2024 a valere sulle disponibilità del Fondo per le emergenze nazionali di cui all'articolo 44 del codice di cui al

9-ter. Per assicurare la prosecuzione, fino al termine di cui al comma 9-bis, delle attività e delle misure previste al presente comma, garantendo la continuità della gestione emergenziale, unitamente alla prosecuzione delle forme di assistenza coordinate dai presidenti delle regioni in qualità di commissari delegati e dai presidenti delle province autonome di Trento e di Bolzano in attuazione di quanto previsto dall'ordinanza del Capo del Dipartimento della protezione civile n. 872 del 4 marzo 2022, con ordinanze da adottare ai sensi dell'articolo 25 del codice di cui al

10. All'articolo 4, comma 2, del

11. Agli oneri derivanti dal comma 10, pari a euro 2,2 milioni per l'anno 2024, si provvede mediante corrispondente riduzione delle proiezioni dello stanziamento del fondo speciale di parte corrente iscritto, ai fini del bilancio triennale 2023-2025, nell'ambito del programma «Fondi di riserva e speciali» della missione «Fondi da ripartire» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno 2023, allo scopo parzialmente utilizzando l'accantonamento relativo al Ministero degli affari esteri e della cooperazione internazionale.

12. Agli oneri derivanti dai commi 1, 2, 3, 5, 7 e 9, pari a euro 239,859 milioni per l'anno 2023 ed euro 44,486 milioni per l'anno 2024, si provvede:

a) quanto a 29,859 milioni di euro per l'anno 2023, mediante utilizzo di quota parte delle risorse rivenienti dalle modifiche di cui alla lettera b) del comma 2;

b) quanto a 210 milioni di euro per l'anno 2023 e 44,486 milioni per l'anno 2024, ai sensi dell'articolo 23 [87].

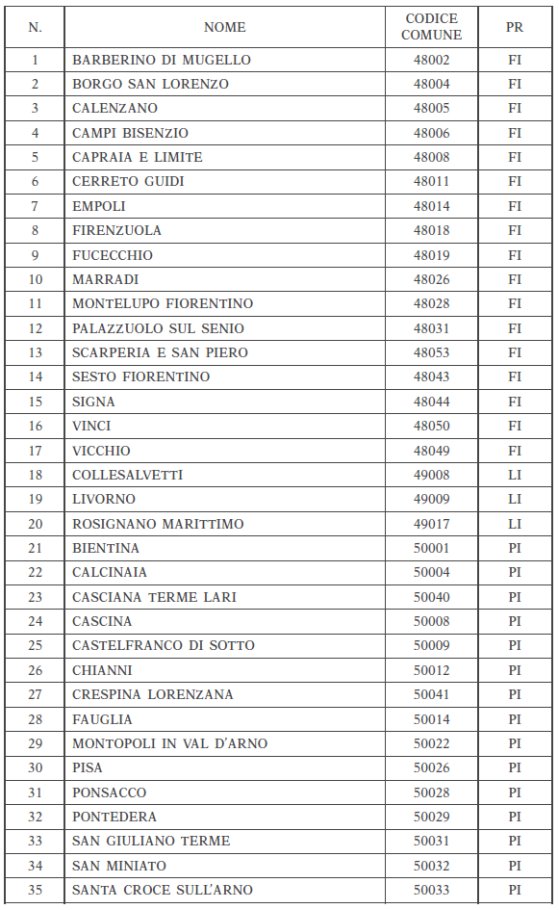

Art. 21 bis. Differimento dei termini relativi agli adempimenti e ai versamenti tributari e contributivi a seguito degli eventi calamitosi del 2 novembre 2023, nelle province di Firenze, Pisa, Pistoia, Livorno e Prato [88]

1. Le disposizioni di cui al presente articolo si applicano ai soggetti che, alla data del 2 novembre 2023, avevano la residenza ovvero la sede legale o la sede operativa nei comuni indicati nell'allegato A annesso al presente decreto.

2. Nei confronti dei soggetti di cui al comma 1, i versamenti dei tributi, dei contributi previdenziali e assistenziali e dei premi per l'assicurazione obbligatoria, che scadono nel periodo dal 2 novembre 2023 al 17 dicembre 2023, sono considerati tempestivi, senza applicazione di sanzioni e interessi, se effettuati in un'unica soluzione entro il 18 dicembre 2023.

3. Le disposizioni di cui al comma 2 si applicano anche ai versamenti delle ritenute alla fonte di cui al

4. Nei casi di cui ai commi 2 e 3 non si procede al rimborso di quanto già versato.

5. Nei confronti dei soggetti di cui al comma 1, gli adempimenti tributari in scadenza dal 2 novembre 2023 al 17 dicembre 2023 sono considerati tempestivi, senza applicazione di sanzioni, se eseguiti entro il 18 dicembre 2023. Le disposizioni di cui al periodo precedente si applicano anche agli adempimenti relativi ai rapporti di lavoro, verso le amministrazioni pubbliche, previsti a carico di datori di lavoro, di professionisti, di consulenti e di centri di assistenza fiscale che abbiano sede o operino nei comuni indicati nell'allegato A, anche per conto di aziende e clienti non operanti nei comuni citati.

6. Le disposizioni di cui ai commi da 1 a 5 si applicano anche ai versamenti e agli adempimenti previsti per l'adesione a uno degli istituti di definizione agevolata di cui all'articolo 1, commi da 153 a 158 e da 166 a 221, della legge 29 dicembre 2022, n. 197, che scadono nel periodo dal 2 novembre 2023 al 17 dicembre 2023.

Art. 21 ter. Disposizioni per l'attuazione del piano di implementazione della Strategia nazionale di cybersicurezza [89]

1. All'articolo 1 della

«901-bis. Per l'attuazione delle misure del piano di cui al comma 900, di competenza degli organismi di cui agli articoli 4, 6 e 7 della