Proroga di termini in materia di accertamento, riscossione, adempimenti e versamenti tributari, nonchè di modalità di esecuzione delle pene in [...]

| Settore: | Normativa nazionale |

| Materia: | 95. Tributi |

| Capitolo: | 95.1 accertamento e riscossione |

| Data: | 30/01/2021 |

| Numero: | 7 |

| Sommario |

| Art. 1. Proroghe di termini in materia tributaria |

| Art. 2. Misure urgenti per fronteggiare l'emergenza epidemiologica da COVID-19 in ambito penitenziario |

| Art. 3. Disposizioni finanziarie |

| Art. 4. Entrata in vigore |

§ 95.1.468 - D.L. 30 gennaio 2021, n. 7. [1]

Proroga di termini in materia di accertamento, riscossione, adempimenti e versamenti tributari, nonchè di modalità di esecuzione delle pene in conseguenza dell'emergenza epidemiologica da COVID-19.

(G.U. 30 gennaio 2021, n. 24)

IL PRESIDENTE DELLA REPUBBLICA

Visti gli articoli 77 e 87 della Costituzione;

Vista la

Visto il

Visto il

Considerata la straordinaria necessità ed urgenza di introdurre ulteriori misure di differimento di termini in materia di notifiche di atti di contestazione, irrogazione di sanzioni tributarie, e di adempimenti e versamenti a carico di contribuenti;

Ritenuta la straordinaria necessità ed urgenza di prorogare le misure dettate in materia di detenzione domiciliare, permessi premio e licenze in conseguenza della perdurante emergenza sanitaria da COVID-19;

Vista la deliberazione del Consiglio dei ministri, adottata nella riunione del 29 gennaio 2021;

Sulla proposta del Presidente del Consiglio dei ministri, del Ministro dell'economia e delle finanze e del Ministro della giustizia;

Emana

il seguente decreto-legge:

Art. 1. Proroghe di termini in materia tributaria

1. All'articolo 157 del

a) il comma 1 è sostituito dal seguente: «1. In deroga a quanto previsto all'articolo 3 della

b) il comma 2-bis è sostituito dal seguente: «2-bis. Gli atti, le comunicazioni e gli inviti di cui al comma 2 sono notificati, inviati o messi a disposizione nel periodo compreso tra il 1° marzo 2021 e il 28 febbraio 2022, salvo casi di indifferibilità e urgenza, o al fine del perfezionamento degli adempimenti fiscali che richiedono il contestuale versamento di tributi. Restano ferme le disposizioni previste dall'articolo 1, comma 640 della legge 23 dicembre 2014, n. 190.»;

c) il comma 3 è sostituito dal seguente: «3. I termini di decadenza per la notificazione delle cartelle di pagamento previsti dall'articolo 25, comma 1, lettere a) e b), del

a) alle dichiarazioni presentate nell'anno 2018, per le somme che risultano dovute a seguito dell'attività di liquidazione prevista dagli articoli 36-bis del

b) alle dichiarazioni dei sostituti d'imposta presentate nell'anno 2017, per le somme che risultano dovute ai sensi degli articoli 19 e 20 del

c) alle dichiarazioni presentate negli anni 2017 e 2018, per le somme che risultano dovute a seguito dell'attività di controllo formale prevista dall'articolo 36-ter del decreto del Presidente della Repubblica 29 settembre 1973, n. 600.»;

d) il comma 4 è sostituito dal seguente: «4. Con riferimento agli atti indicati ai commi 1 e 2 notificati entro il 28 febbraio 2022 non sono dovuti, se previsti, gli interessi per ritardato pagamento di cui all'articolo 6 del decreto del Ministro dell'economia e delle finanze 21 maggio 2009, pubblicato nella Gazzetta Ufficiale 15 giugno 2009, n. 136, e gli interessi per ritardata iscrizione a ruolo di cui all'articolo 20 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, per il periodo compreso tra il 1° gennaio 2021 e la data di notifica dell'atto stesso. Con riferimento alle comunicazioni di cui al comma 2 non sono dovuti gli interessi per ritardato pagamento di cui all'articolo 6 del citato decreto del Ministro dell'economia e delle finanze 21 maggio 2009 dal mese di elaborazione, e gli interessi per ritardata iscrizione a ruolo di cui all'articolo 20 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, per il periodo compreso tra il 1° gennaio 2021 e la data di consegna della comunicazione.».

2. All'articolo 68 del

3. Il termine finale di cui all'articolo 152, comma 1, primo periodo, del

4. Restano validi gli atti e i provvedimenti adottati e gli adempimenti svolti dall'agente della riscossione nel periodo dal 1° gennaio 2021 al 15 gennaio 2021 e sono fatti salvi gli effetti prodottisi e i rapporti giuridici sorti sulla base dei medesimi; restano altresì acquisiti, relativamente ai versamenti eventualmente eseguiti nello stesso periodo, gli interessi di mora corrisposti ai sensi dell'articolo 30, comma 1, del

5. L'articolo 1 del

Art. 2. Misure urgenti per fronteggiare l'emergenza epidemiologica da COVID-19 in ambito penitenziario

1. Al

a) all'articolo 28, comma 2, le parole «31 gennaio 2021» sono sostituite dalle seguenti: «30 aprile 2021»;

b) all'articolo 29, comma 1, le parole «31 gennaio 2021» sono sostituite dalle seguenti: «30 aprile 2021»;

c) all'articolo 30, comma 1, le parole «31 gennaio 2021» sono sostituite dalle seguenti: «30 aprile 2021».

Art. 3. Disposizioni finanziarie

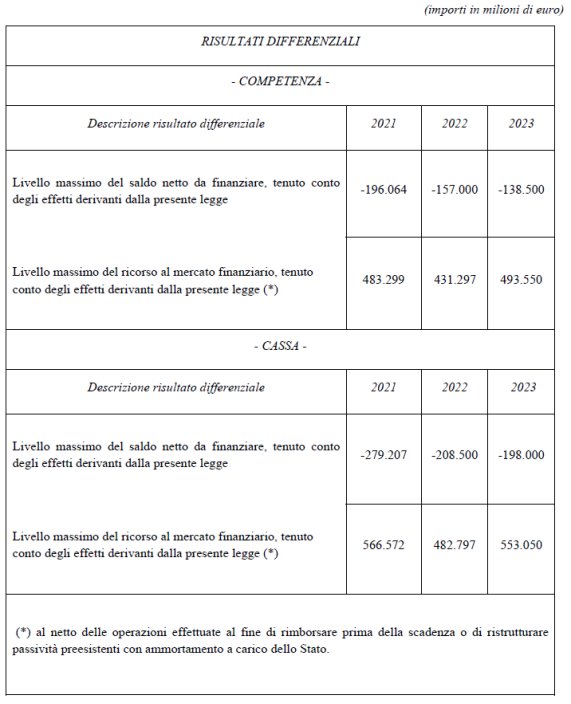

1. Agli oneri derivanti dall'articolo 1, valutati per l'anno 2021 in 64,10 milioni di euro in termini di saldo netto da finanziare di competenza, 206,9 in termini di saldo netto da finanziare di cassa e 253,2 milioni di euro in termini di indebitamento netto e fabbisogno, si provvede per i medesimi importi mediante il ricorso all'indebitamento autorizzato dalla Camera dei deputati e dal Senato della Repubblica con le risoluzioni di approvazione della relazione al Parlamento presentata ai sensi dell'articolo 6 della legge 24 dicembre 2012, n. 243 in data 20 gennaio 2021. Conseguentemente, all'allegato 1 di cui all'articolo 1, comma 1, della

2. Dall'attuazione dell'articolo 2 non devono derivare nuovi o maggiori oneri a carico della finanza pubblica. Le Amministrazioni interessate provvedono agli adempimenti connessi mediante l'utilizzazione delle risorse umane, strumentali e finanziarie disponibili a legislazione vigente.

3. Ai fini dell'immediata attuazione delle disposizioni recate dal presente decreto il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le occorrenti variazioni di bilancio.

Art. 4. Entrata in vigore

1. Il presente decreto entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale della Repubblica italiana e sarà presentato alle Camere per la conversione in legge.

Allegato 1

(articolo 3, comma 1)

RISULTATI DIFFERENZIALI

[1] Abrogato dall'art. 1 della