Disciplina del microcredito, in attuazione dell'articolo 111, comma 5, del decreto legislativo 1° settembre 1993, n. 385.

| Settore: | Normativa nazionale |

| Materia: | 30. Credito |

| Capitolo: | 30.11 disciplina generale |

| Data: | 17/10/2014 |

| Numero: | 176 |

| Sommario |

| Art. 1. Beneficiari e caratteristiche dell'attività |

| Art. 2. Finalità dei finanziamenti |

| Art. 3. Servizi ausiliari di assistenza e monitoraggio |

| Art. 4. Ammontare massimo, caratteristiche dei finanziamenti e canali distributivi |

| Art. 5. Beneficiari e finalità dei finanziamenti |

| Art. 6. Requisiti per l'iscrizione nell'elenco previsto all'articolo 111, comma 1, t.u.b. |

| Art. 7. Requisiti di onorabilità dei partecipanti al capitale |

| Art. 8. Requisiti di onorabilità e professionalità dei soggetti che svolgono funzioni di amministrazione e direzione |

| Art. 9. Sospensione dalle cariche |

| Art. 10. Situazioni impeditive |

| Art. 11. Caratteristiche dei soggetti e finanziamenti |

| Art. 12. Obblighi informativi |

| Art. 13. Altre disposizioni relative al microcredito |

| Art. 14. Limiti all'indebitamento |

| Art. 15. Gestione dell'elenco e organismo per la gestione dell'elenco |

| Art. 16. Operatori di finanza mutualistica e solidale |

§ 30.11.46 - D.M. 17 ottobre 2014, n. 176.

Disciplina del microcredito, in attuazione dell'articolo 111, comma 5, del decreto legislativo 1° settembre 1993, n. 385.

(G.U. 1 dicembre 2014, n. 279)

IL MINISTRO DELL'ECONOMIA E DELLE FINANZE

Visto il Testo unico delle leggi in materia bancaria e creditizia, emanato con decreto legislativo 1° settembre 1993, n. 385 (di seguito: «t.u.b.») e, in particolare l'articolo 111, comma 5, in base al quale il Ministro dell'economia e delle finanze, sentita la Banca d'Italia, emana disposizioni attuative dello stesso articolo, disciplinando, tra l'altro,

a) requisiti concernenti i beneficiari e le forme tecniche dei finanziamenti;

b) limiti all'ammontare massimo dei singoli finanziamenti, al volume di attività e alle condizioni economiche applicate;

c) le caratteristiche dei soggetti che beneficiano della deroga prevista dal comma 4 dello stesso articolo;

d) le informazioni da fornire alla clientela;

Visto l'articolo 17, comma 3, della

Sentita la Banca d'Italia;

Udito il parere del Consiglio di Stato, espresso dalla Sezione Consultiva per gli atti normativi nell'adunanza del 28 agosto 2014;

Vista la comunicazione al Presidente del Consiglio dei ministri, ai sensi dell'articolo 17, comma 3, della

Visto il nulla osta della Presidenza del Consiglio dei ministri, pervenuto con la nota prot. n. 9259 del 9 ottobre 2014;

Emana

il seguente regolamento:

Titolo I

Microcredito per l'avvio o l'esercizio di attività di lavoro autonomo o di microimpresa [1]

Art. 1. Beneficiari e caratteristiche dell'attività

1. Rientra nell'attività di microcredito disciplinata dal presente titolo l'attività di finanziamento finalizzata a sostenere l'avvio o l'esercizio di un'attività di lavoro autonomo o di microimpresa, organizzata in forma individuale, di associazione, di società di persone, di società a responsabilità limitata, di società a responsabilità limitata semplificata o di società cooperativa [2].

2. Sono esclusi i finanziamenti ai seguenti soggetti:

a) [lavoratori autonomi o imprese titolari di partita IVA da più di cinque anni] [3];

b) lavoratori autonomi o imprese individuali con un numero di dipendenti superiore alle 5 unità;

c) società di persone, società a responsabilità limitata, società a responsabilità limitata semplificata, o società cooperative con un numero di dipendenti non soci superiore alle 10 unità [4];

d) [imprese che al momento della richiesta presentino, anche disgiuntamente, requisiti dimensionali superiori a quelli previsti dall'articolo 1, secondo comma, lettere a) e b) del

Art. 2. Finalità dei finanziamenti

1. La concessione di finanziamenti è finalizzata, anche alternativamente:

a) all'acquisto di beni, ivi incluse le materie prime necessarie alla produzione di beni o servizi e le merci destinate alla rivendita, o di servizi strumentali all'attività svolta, compreso il pagamento dei canoni delle operazioni di leasing e il pagamento delle spese connesse alla sottoscrizione di polizze assicurative. I finanziamenti possono essere concessi anche nella forma di microleasing finanziario;

b) alla retribuzione di nuovi dipendenti o soci lavoratori;

c) al pagamento di corsi di formazione volti ad elevare la qualità professionale e le capacità tecniche e gestionali del lavoratore autonomo, dell'imprenditore e dei relativi dipendenti; i finanziamenti concessi alle società di persone e alle società cooperative possono essere destinati anche a consentire la partecipazione a corsi di formazione da parte dei soci;

d) al pagamento di corsi di formazione anche di natura universitaria o post-universitaria volti ad agevolare l'inserimento nel mercato del lavoro delle persone fisiche beneficiarie del finanziamento.

2. L'operatore verifica l'effettiva destinazione dei finanziamenti alle finalità di cui al comma 1 anche richiedendo apposita attestazione al soggetto finanziato.

Art. 3. Servizi ausiliari di assistenza e monitoraggio

1. L'operatore di microcredito presta, in fase istruttoria e durante il periodo di rimborso, almeno due dei seguenti servizi ausiliari di assistenza e monitoraggio dei soggetti finanziati:

a) supporto alla definizione della strategia di sviluppo del progetto finanziato e all'analisi di soluzioni per il miglioramento dello svolgimento dell'attività;

b) formazione sulle tecniche di amministrazione dell'impresa, sotto il profilo della gestione contabile, della gestione finanziaria, della gestione del personale;

c) formazione sull'uso delle tecnologie più avanzate per innalzare la produttività dell'attività;

d) supporto alla definizione dei prezzi e delle strategie di vendita, con l'effettuazione di studi di mercato;

e) supporto per la soluzione di problemi legali, fiscali e amministrativi e informazioni circa i relativi servizi disponibili sul mercato;

f) con riferimento al finanziamento concesso per le finalità indicate all'articolo 2, comma 1, lettera d), supporto alla definizione del percorso di inserimento nel mercato del lavoro;

g) supporto all'individuazione e diagnosi di eventuali criticità dell'implementazione del progetto finanziato.

2. In deroga al comma 1, l'operatore di microcredito può affidare, con contratto da stipularsi in forma scritta, i servizi indicati nel presente articolo, a soggetti specializzati nella prestazione di tali attività. Il contratto prevede, tra l'altro, l'obbligo di riferire periodicamente all'operatore l'andamento delle attività svolte e i risultati conseguiti dai soggetti finanziati.

Art. 4. Ammontare massimo, caratteristiche dei finanziamenti e canali distributivi

1. I finanziamenti non possono essere assistiti da garanzie reali e non possono eccedere il limite di euro 75.000 per ciascun beneficiario. In deroga a quanto previsto dal primo periodo, gli operatori di microcredito possono concedere finanziamenti in favore delle società a responsabilità limitata, anche assistiti da garanzie reali, per un importo non superiore ad euro 100.000 [6].

1-bis. Fermo restando i limiti di cui al comma 1, l'ammontare dei finanziamenti concessi dagli operatori di microcredito a un singolo beneficiario non supera il 10 per cento del capitale sociale al netto delle perdite, come risultante dall'ultimo bilancio approvato [7].

2. L'operatore di microcredito può concedere allo stesso soggetto un nuovo finanziamento per un ammontare, che sommato al debito residuo, non superi i limiti di cui ai commi 1 e 1-bis [8].

3. Il rimborso dei finanziamenti è regolato sulla base di un piano con rate aventi cadenza al massimo trimestrale. La data di inizio del pagamento delle rate può essere posposta per giustificate ragioni connesse con le caratteristiche del progetto finanziato.

4. La durata massima del finanziamento non può essere superiore a dieci anni [9].

5. Gli operatori di microcredito concludono direttamente i contratti di finanziamento. Per la promozione e il collocamento dei contratti di finanziamento, ove non curati direttamente, gli operatori di microcredito possono avvalersi esclusivamente dei soggetti indicati all'articolo 3, comma 2.

Titolo II

Requisiti dei finanziamenti destinati a promuovere progetti di inclusione sociale e finanziaria

Art. 5. Beneficiari e finalità dei finanziamenti

1. Rientra nell'attività disciplinata dal presente titolo l'attività di finanziamento finalizzata a promuovere progetti di inclusione sociale e finanziaria destinati a persone fisiche che si trovino in una delle seguenti condizioni di particolare vulnerabilità economica o sociale [10]:

a) stato di disoccupazione;

b) sospensione o riduzione dell'orario di lavoro per cause non dipendenti dalla propria volontà;

c) sopraggiungere di condizioni di non autosufficienza propria o di un componente il nucleo familiare;

d) significativa contrazione del reddito o aumento delle spese non derogabili per il nucleo familiare.

2. I finanziamenti sono destinati all'acquisto di beni o servizi necessari al soddisfacimento di bisogni primari del soggetto finanziato o di un membro del proprio nucleo familiare, tra cui, a titolo esemplificativo e non esaustivo, spese mediche, canoni di locazione, spese per la messa a norma degli impianti della propria abitazione principale e per la riqualificazione energetica, tariffe per l'accesso a servizi pubblici essenziali, quali i servizi di trasporto e i servizi energetici, spese necessarie per l'accesso all'istruzione scolastica.

3. L'operatore verifica, anche richiedendo apposite prove documentali, la sussistenza delle condizioni di cui al comma 1, nonchè l'effettivo utilizzo delle somme corrisposte per le finalità di cui al comma 2.

4. L'esposizione di ciascun beneficiario verso il medesimo finanziatore non può in alcun momento eccedere il limite di 10.000 euro; i finanziamenti non sono assistiti da garanzie reali e hanno una durata massima di cinque anni.

5. I contratti di finanziamento specificano espressamente la destinazione dei fondi erogati e stabiliscono le forme e le modalità di svolgimento dei servizi ausiliari di assistenza dei soggetti finanziati nella gestione del bilancio familiare. Tali servizi devono in particolare fornire ai debitori informazioni utili a migliorare la gestione dei flussi delle entrate e delle uscite e realizzarsi durante l'intera durata del piano di rimborso del finanziamento. Essi possono essere prestati direttamente dall'operatore di microcredito ovvero dai soggetti, indicati all'articolo 3, comma 2.

6. Il tasso effettivo globale, comprensivo di interessi, commissioni e spese di ogni genere, ivi comprese quelle per i servizi ausiliari, applicato ai finanziamenti concessi non può superare il tasso effettivo globale medio rilevato per la categoria di operazioni risultante dall'ultima rilevazione trimestrale effettuata ai sensi della

7. L'ammontare complessivo dei finanziamenti previsti dal presente articolo non può superare il 49% dell'ammontare di tutti i finanziamenti concessi.

Titolo III

Attuazione dell'articolo 111, comma 2

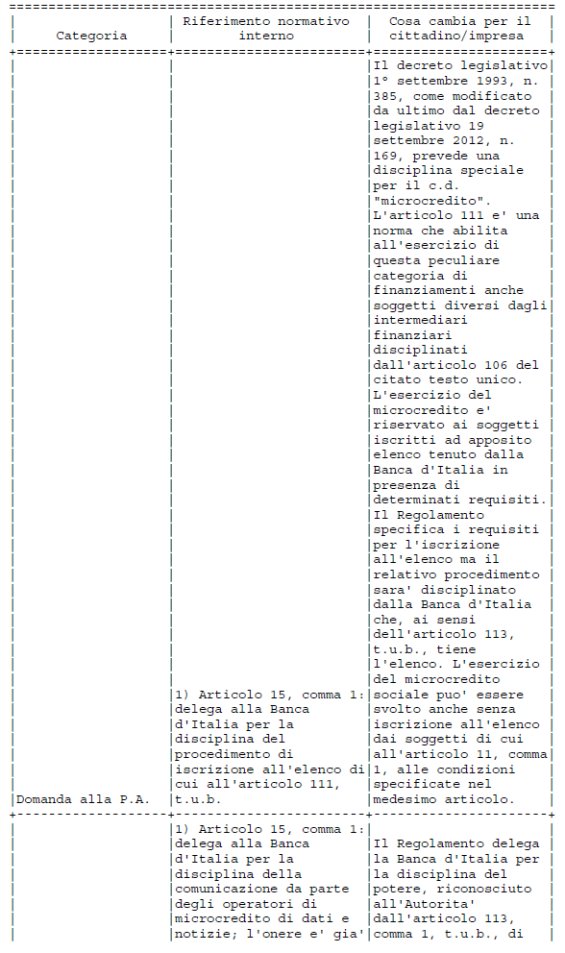

Art. 6. Requisiti per l'iscrizione nell'elenco previsto all'articolo 111, comma 1, t.u.b.

1. I soggetti iscritti nell'elenco di cui all'articolo 111, comma 1, t.u.b., svolgono esclusivamente l'attività di concessione di finanziamenti disciplinati dal presente regolamento e i servizi accessori e strumentali, tra cui, in particolare, i servizi ausiliari di assistenza e di monitoraggio dei soggetti finanziati.

2. L'iscrizione nell'elenco indicato dall'articolo 111, comma 1, t.u.b., è subordinata al ricorrere delle seguenti condizioni:

a) oggetto sociale conforme al disposto del comma 1;

b) forma di società per azioni, di società in accomandita per azioni, di società a responsabilità limitata o di società cooperativa;

c) capitale sociale versato non inferiore a cinque volte il capitale minimo previsto per la costituzione delle società per azioni;

d) possesso da parte dei partecipanti al capitale dei requisiti di onorabilità previsti dall'articolo 7;

e) possesso da parte dei soggetti che svolgono funzioni di amministrazione, direzione e controllo dei requisiti di onorabilità e professionalità previsti dall'articolo 8 ed insussistenza di una delle cause di sospensione dalla carica previste dall'art. 9 o di una delle situazioni impeditive previste dall'articolo 10;

f) la presentazione di un programma di attività che indichi le caratteristiche dei prestiti che si intendono erogare sotto il profilo delle condizioni economiche, delle finalità, del target di clientela, le modalità di erogazione e di monitoraggio dei finanziamenti concessi, nonchè l'indicazione dei soggetti di cui ci si intende avvalere per i servizi ausiliari di assistenza e consulenza e le modalità di controllo dell'operato degli stessi.

Art. 7. Requisiti di onorabilità dei partecipanti al capitale

1. Chiunque partecipi al capitale di un operatore di microcredito in misura superiore al dieci per cento del capitale rappresentato da azioni o quote con diritto di voto non può esercitare il diritto di voto inerente alle azioni o quote eccedenti qualora:

a) sia stato sottoposto a misure di prevenzione disposte dall'autorità giudiziaria ai sensi della

b) sia stato condannato con sentenza irrevocabile, salvi gli effetti della riabilitazione:

1) a pena detentiva per un tempo non inferiore a sei mesi per uno dei reati previsti dalle norme che disciplinano l'attività bancaria, finanziaria, mobiliare, assicurativa e dalle norme in materia di mercati e valori mobiliari, di strumenti di pagamento;

2) alla reclusione per un tempo non inferiore a sei mesi per uno dei delitti previsti nel titolo XI del libro V del codice civile e nel

3) alla reclusione per un tempo non inferiore a un anno per un delitto contro la pubblica amministrazione, contro la fede pubblica, contro il patrimonio, contro l'ordine pubblico, contro l'economia pubblica ovvero per un delitto in materia tributaria;

4) alla reclusione per un tempo non inferiore a due anni per un qualunque delitto non colposo.

c) sia stato condannato a una delle pene indicate alla lettera b) con sentenza che applica la pena su richiesta delle parti, salvo il caso dell'estinzione del reato; le pene di cui alla lettera b), n. 1) e n. 2), non rilevano se inferiori ad un anno, sempre che si tratti della prima condanna con sentenza che applica la pena su richiesta delle parti.

2. Il comma 1 si applica anche a chiunque, indipendentemente dall'entità della partecipazione posseduta, controlla la società ai sensi dell'articolo 23, t.u.b. In tal caso la sospensione del diritto di voto interessa l'intera partecipazione. Qualora il partecipante sia una persona giuridica, i requisiti di cui al comma 1 devono essere posseduti dagli amministratori e dal direttore generale, ovvero dai soggetti che ricoprono cariche equivalenti.

3. Con riferimento alle fattispecie disciplinate da ordinamenti stranieri, la verifica dei requisiti previsti dal presente articolo è effettuata sulla base di una valutazione di equivalenza sostanziale a cura della Banca d'Italia.

4. Spetta al presidente dell'assemblea dei soci, in relazione ai suoi compiti di verifica della regolare costituzione dell'assemblea e della legittimazione dei soci, ammettere o non ammettere al voto i soggetti che, sulla base delle informazioni disponibili, sono tenuti a comprovare il possesso del requisito di onorabilità.

Art. 8. Requisiti di onorabilità e professionalità dei soggetti che svolgono funzioni di amministrazione e direzione

1. Le cariche, comunque denominate, di amministratore, sindaco e direttore generale non possono essere ricoperte da coloro che si trovano nelle situazioni indicate dall'articolo 7, comma 1, o si trovano in una delle condizioni di ineleggibilità o decadenza previste dall'articolo 2382 del codice civile.

2. Con riferimento alle fattispecie disciplinate in tutto o in parte da ordinamenti stranieri, la verifica dell'insussistenza delle condizioni previste dal comma 1 è effettuata sulla base di una valutazione di equivalenza sostanziale a cura della Banca d'Italia.

3. Coloro che svolgono funzioni di amministrazione e direzione negli operatori di microcredito devono essere scelti secondo criteri di professionalità e competenza fra persone che abbiano maturato un'esperienza complessiva di almeno un triennio attraverso l'esercizio di:

a) attività di amministrazione o di controllo ovvero compiti direttivi presso imprese;

b) attività professionali in materia attinente al settore creditizio o finanziario;

c) attività d'insegnamento universitario in materie giuridiche o economiche;

d) funzioni amministrative o dirigenziali presso enti privati, enti pubblici o pubbliche amministrazioni aventi attinenza con il settore creditizio, finanziario e assicurativo.

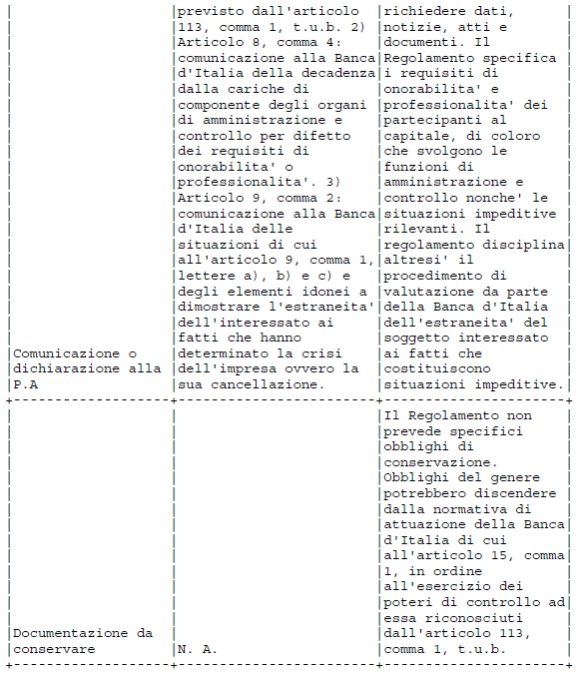

4. Il difetto dei requisiti di onorabilità o professionalità determina la decadenza dalla carica. Entro trenta giorni dalla nomina o dalla conoscenza del difetto sopravvenuto l'operatore dichiara la decadenza dalla carica e ne informa senza indugio la Banca d'Italia.

Art. 9. Sospensione dalle cariche

1. Costituiscono cause di sospensione dalle funzioni di amministratore, sindaco e direttore generale:

a) la condanna con sentenza non definitiva per uno dei reati di cui all'articolo 7, comma 1, lettera b);

b) l'applicazione su richiesta delle parti di una delle pene di cui all'articolo 7, comma 1, lettera b), con sentenza non definitiva;

c) l'applicazione provvisoria di una delle misure previste dall'articolo 10, comma 3, della

d) l'applicazione di una misura cautelare di tipo personale.

Art. 10. Situazioni impeditive

1. Non possono ricoprire le cariche di amministratore, direttore generale e sindaco coloro che, almeno per i due esercizi precedenti l'adozione dei relativi provvedimenti, hanno svolto funzioni di amministrazione, direzione o controllo:

a) in imprese sottoposte a liquidazione giudiziale [11];

b) in imprese operanti nel settore creditizio, finanziario, mobiliare o assicurativo sottoposte alla procedura di amministrazione straordinaria, di sospensione degli organi di amministrazione e controllo, di revoca dell'autorizzazione ai sensi dell'articolo 113-ter, t.u.b., o di liquidazione coatta amministrativa;

c) in operatori del microcredito nei cui confronti sia stata disposta la cancellazione dall'elenco ai sensi dell'articolo 113, t.u.b.;

d) in imprese nei cui confronti sono state irrogate, in relazione a reati da questi commessi, le sanzioni interdittive indicate nell'articolo 9, comma 2, lettere a) e b), del

2. Gli impedimenti di cui al comma 1, lettere a), b) e c) non operano se l'interessato dimostra la propria estraneità ai fatti che hanno determinato la crisi dell'impresa ovvero la sua cancellazione dall'elenco generale o speciale degli intermediari finanziari. L'interessato informa tempestivamente la Banca d'Italia delle situazioni di cui al comma 1, lettere a), b), e c) e comunica gli elementi idonei a dimostrare la propria estraneità ai fatti che hanno determinato la crisi dell'impresa ovvero la sua cancellazione.

3. La Banca d'Italia valuta l'idoneità degli elementi comunicati dall'interessato a dimostrare l'estraneità dai fatti addebitati. Ai fini della valutazione, essa tiene conto, fra gli altri elementi, del fatto che, in relazione alla crisi dell'impresa o alla sua cancellazione, non siano stati adottati nei confronti dell'interessato provvedimenti sanzionatori ai sensi della normativa del settore bancario, mobiliare o assicurativo, condanne con sentenza anche provvisoriamente esecutiva al risarcimento dei danni in esito all'esercizio dell'azione di responsabilità ai sensi del codice civile, provvedimenti ai sensi del quarto comma dell'articolo 2409 del codice civile, ovvero delibere di sostituzione da parte dell'organo competente.

4. Entro trenta giorni dalla comunicazione degli elementi da parte dell'interessato, la Banca d'Italia comunica a quest'ultimo la propria motivata decisione in merito alla sussistenza dell'impedimento.

5. L'idoneità dell'interessato è nuovamente valutata se sopravvengono i fatti previsti al comma 3 ovvero altri fatti nuovi che possono avere rilievo per la valutazione. A questo scopo l'interessato comunica tempestivamente tali fatti alla Banca d'Italia, la quale procede ai sensi del comma 3.

6. Gli impedimenti di cui al comma 1 hanno la durata di tre anni dall'adozione dei relativi provvedimenti. Il periodo è ridotto ad un anno nelle ipotesi in cui il provvedimento di avvio della procedura sia stato adottato su istanza dell'imprenditore, di uno degli organi d'impresa o in conseguenza della segnalazione dell'interessato.

Titolo IV

Attuazione dell'articolo 111, comma 4

Art. 11. Caratteristiche dei soggetti e finanziamenti

1. L'attività disciplinata dal titolo II può essere esercitata senza iscrizione nell'elenco previsto dall'articolo 111, comma 1, t.u.b., dai seguenti soggetti:

a) associazioni e fondazioni aventi personalità giuridica;

b) società di mutuo soccorso di cui alla

c) aziende pubbliche di servizi alla persona derivanti dalla trasformazione delle Istituzioni di assistenza e beneficenza;

d) cooperative riconosciute come organizzazioni non lucrative di utilità sociale ai sensi dell'articolo 10, comma 1, del

e) cooperative sociali disciplinate dalla

2. Gli enti di cui al precedente comma sono ammessi a svolgere l'attività di cui al titolo II al ricorrere delle seguenti condizioni:

a) possesso da parte di chi è responsabile della gestione dei requisiti di onorabilità di cui all'articolo 8, comma 1;

b) previsione nell'atto costitutivo o nello statuto dell'esercizio dell'attività di microcredito a titolo esclusivo o congiuntamente all'esercizio di un'attività che abbia obiettivi di inclusione sociale e finanziaria;

c) previsione nell'atto costitutivo o nello statuto di un organo di controllo composto da tre membri in possesso dei requisiti di onorabilità previsti all'articolo 8, comma 1, e per cui non ricorrano le condizioni previste dall'articolo 2399 del codice civile.

3. Non è ammessa la concessione di finanziamenti per l'acquisto di beni o servizi del soggetto finanziatore.

4. All'attività di finanziamento svolta si applica l'articolo 5, ad eccezione dei commi 6 e 7.

5. Il tasso effettivo globale, comprensivo di interessi, commissioni e spese di ogni genere, applicato ai finanziamenti concessi deve essere non remunerativo e adeguato a consentire il mero recupero delle spese sostenute; non può in ogni caso superare il tasso effettivo globale medio rilevato per la categoria di operazioni risultante dall'ultima rilevazione trimestrale effettuata ai sensi della

Titolo V

Disposizioni finali

Art. 12. Obblighi informativi

1. Gli operatori di microcredito iscritti nell'elenco previsto dall'articolo 111, comma 1, t.u.b., e i soggetti di cui all'articolo 11, comma 1, forniscono al cliente, prima che egli sia vincolato da un contratto o da una proposta irrevocabile, le informazioni necessarie a consentire una decisione informata e consapevole in merito alla conclusione del contratto. Le informazioni sono fornite gratuitamente, su supporto cartaceo o su altro supporto durevole, in forma chiara e concisa. Esse includono almeno il tasso annuo effettivo globale, calcolato secondo quanto previsto dalla Banca d'Italia, la durata del contratto e le altre condizioni economiche del finanziamento e precisano le conseguenze cui il cliente può andare incontro in caso di mancato pagamento.

2. Il finanziamento, nonchè le forme e le modalità con cui l'operatore di microcredito fornisce al soggetto finanziato i servizi indicati all'articolo 3, comma 1, ovvero all'articolo 5, comma 5, sono disciplinati con contratto da stipularsi in forma scritta.

Art. 13. Altre disposizioni relative al microcredito

1. Non rientrano nell'attività di microcredito:

a) la concessione di crediti di firma anche nella forma di garanzie personali;

b) la concessione di finanziamenti a fronte della cessione del quinto dello stipendio o della pensione ovvero a fronte di delegazione di pagamento relativa a un credito retributivo.

2. È precluso agli operatori del microcredito di avvalersi di consorzi o fondi di garanzia che coprano il rischio di credito in una percentuale superiore al 80% di ogni finanziamento concesso e, per le operazioni di importo superiore a euro 50.000, in una percentuale superiore al 60 per cento di ogni finanziamento concesso [12].

3. I limiti massimi di finanziamento di cui agli articoli 4 e 5 possono essere aggiornati ogni tre anni con decreto del Ministro dell'economia e delle finanze, sulla base della media delle variazioni degli indici ISTAT dei prezzi al consumo per le famiglie di operai e impiegati intervenute nel periodo di riferimento.

Art. 14. Limiti all'indebitamento

1. Gli operatori iscritti nell'elenco di cui all'articolo 111, comma 1, t.u.b., possono acquisire risorse a titolo di finanziamento per un ammontare non superiore a nove volte il patrimonio netto risultante dall'ultimo bilancio approvato [13].

Art. 15. Gestione dell'elenco e organismo per la gestione dell'elenco

1. La Banca d'Italia disciplina modalità, termini e procedure con riferimento a:

a) l'iscrizione e la gestione dell'elenco di cui all'articolo 111, comma 1, t.u.b., ivi inclusa la dichiarazione di decadenza dell'esponente aziendale in caso di inerzia dell'operatore del microcredito;

b) la comunicazione di dati e notizie da parte degli operatori di microcredito con riferimento, tra l'altro, ai finanziamenti concessi e alla tipologia di servizi ausiliari prestati.

2. I riferimenti contenuti nel presente regolamento alla Banca d'Italia devono intendersi all'Organismo previsto dall'articolo 113, t.u.b., quando questo - una volta costituito - abbia iniziato ad operare.

Art. 16. Operatori di finanza mutualistica e solidale

1. Sono operatori di finanza mutualistica e solidale i soggetti, iscritti nell'elenco di cui all'articolo 111, comma 1, t.u.b., e costituiti in forma di cooperativa a mutualità prevalente, il cui statuto preveda che:

a) partecipanti al capitale, dipendenti e collaboratori siano esclusivamente soci;

b) l'assemblea dei soci abbia la competenza esclusiva di deliberare in ordine alle scelte strategiche e gestionali;

c) siano resi pubblici i nominativi dei partecipanti al capitale, l'ammontare dei finanziamenti concessi e la natura dei beneficiari;

d) la società non abbia scopo di lucro e non possano essere distribuiti dividendi in misura superiore al tasso di inflazione dell'anno di riferimento;

e) per ogni finanziamento sia condotta un'istruttoria socio ambientale alla quale è attribuito lo stesso valore di quella economica ai fini dell'erogazione.

2. Gli operatori di finanza mutualistica e solidale possono:

a) [in deroga all'articolo 1, comma 2, lettera a), e ai limiti di cui all'articolo 4, commi 1 e 4, concedere finanziamenti di cui al titolo I ai propri soci fino ad un ammontare massimo di euro 75.000 e per una durata massima di dieci anni; il tasso effettivo globale applicato a tali finanziamenti non può eccedere la somma dei costi di gestione della struttura e del costo di remunerazione del capitale in misura non superiore al tasso d'inflazione] [14];

b) nel rispetto di tutte le disposizioni del presente regolamento, concedere altri finanziamenti previsti dai titoli I e II.

Avvertenza: Il presente atto non è soggetto al visto di controllo preventivo di legittimità da parte della Corte dei conti, articolo 3, comma 13,

Elenco degli oneri informativi introdotti o eliminati di cui all'articolo 2, comma 2, del

[1] Rubrica così sostituita dall'art. 1 del

[2] Comma così modificato dall'art. 1 del

[3] Lettera abrogata dall'art. 1 del

[4] Lettera così modificata dall'art. 1 del

[5] Lettera abrogata dall'art. 1 del

[6] Comma così modificato dall'art. 1 del

[7] Comma inserito dall'art. 1 del

[8] Comma così modificato dall'art. 1 del

[9] Comma così modificato dall'art. 1 del

[10] Alinea così modificato dall'art. 1 del

[11] Lettera così modificata dall'art. 1 del

[12] Comma così modificato dall'art. 1 del

[13] Comma così modificato dall'art. 1 del

[14] Lettera abrogata dall'art. 1 del