Misure urgenti in materia di accise e IVA sui carburanti.

| Settore: | Normativa nazionale |

| Materia: | 18. Carburanti |

| Capitolo: | 18.4 regime fiscale |

| Data: | 02/05/2022 |

| Numero: | 38 |

| Sommario |

| Art. 1. Disposizioni in materia di accisa e di IVA sui carburanti |

| Art. 2. Disposizioni finanziarie |

| Art. 3. Entrata in vigore |

§ 18.4.70 - D.L. 2 maggio 2022, n. 38. [1]

Misure urgenti in materia di accise e IVA sui carburanti.

(G.U. 2 maggio 2022, n. 101)

IL PRESIDENTE DELLA REPUBBLICA

Visti gli articoli 77 e 87 della Costituzione;

Visto il

Ritenuta, altresì, la straordinaria necessità e urgenza di adottare misure urgenti per contenere il costo dei carburanti;

Vista la deliberazione del Consiglio dei ministri, adottata nella riunione del 2 maggio 2022;

Sulla proposta del Presidente del Consiglio dei ministri e del Ministro dell'economia e delle finanze;

Emana

il seguente decreto-legge:

Art. 1. Disposizioni in materia di accisa e di IVA sui carburanti

1. In considerazione del perdurare degli effetti economici derivanti dall'eccezionale incremento dei prezzi dei prodotti energetici, a decorrere dal 3 maggio 2022 e fino all'8 luglio 2022:

a) le aliquote di accisa di cui all'Allegato I del testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, approvato con il

1) benzina: 478,40 euro per mille litri;

2) oli da gas o gasolio usato come carburante: 367,40 euro per mille litri;

3) gas di petrolio liquefatti (GPL) usati come carburanti: 182,61 euro per mille chilogrammi;

4) gas naturale usato per autotrazione: zero euro per metro cubo;

b) l'aliquota IVA applicata al gas naturale usato per autotrazione è stabilita nella misura del 5 per cento.

2. In dipendenza della rideterminazione dell'aliquota di accisa sul gasolio usato come carburante stabilita, per il periodo dal 22 aprile 2022 al 2 maggio 2022, dall'articolo 1, comma 1, lettera b), del decreto del Ministro dell'economia e delle finanze 6 aprile 2022, pubblicato nella Gazzetta Ufficiale della Repubblica italiana n. 90 del 16 aprile 2022 e, per il periodo dal 3 maggio 2022 all'8 luglio 2022, dal comma 1, lettera a), numero 2), del presente articolo, l'aliquota di accisa sul gasolio commerciale usato come carburante, di cui al numero 4-bis della Tabella A allegata al testo unico delle accise approvato con il

3. Ai fini della corretta applicazione delle aliquote di accisa diminuite per effetto sia del decreto del Ministro dell'economia e delle finanze, di cui al comma 2 che del comma 1, lettera a), del presente articolo, gli esercenti i depositi commerciali di prodotti energetici assoggettati ad accisa di cui all'articolo 25, comma 1, del testo unico delle accise approvato con il

4. Per la mancata comunicazione di cui al comma 3 trova applicazione la sanzione prevista dall'articolo 50, comma 1, del testo unico delle accise approvato con il

5. Al fine di prevenire il rischio di manovre speculative derivanti dalla diminuzione delle aliquote di accisa stabilita dal decreto del Ministro dell'economia e delle finanze 6 aprile 2022, e dal comma 1, lettera a), del presente articolo, il Garante per la sorveglianza dei prezzi si avvale della collaborazione dei Ministeri, degli enti e degli organismi indicati nell'articolo 2, comma 199, della

6. Al fine di prevenire il rischio di manovre speculative derivanti dalla diminuzione dell'aliquota IVA di cui al comma 1, lettera b), sul gas naturale usato per autotrazione, trovano applicazione, in quanto compatibili, le disposizioni di cui al comma 5 relativamente al monitoraggio dell'andamento dei prezzi del predetto gas naturale praticati nell'ambito dell'intera filiera di distribuzione commerciale.

7. Le amministrazioni interessate provvedono agli adempimenti previsti dai commi 5 e 6 con le risorse umane, finanziarie e strumentali disponibili a legislazione vigente.

8. Le aliquote di accisa applicate ai prodotti di cui al comma 1, lettera a), ivi incluso il gas naturale, possono essere rideterminate con decreto del Ministro dell'economia e delle finanze, di concerto con il Ministro della transizione ecologica, ai sensi dell'articolo 1, comma 290, della

9. Allo scopo di prevenire il rischio di manovre speculative derivanti dalla diminuzione delle aliquote di accisa stabilita dal decreto da adottare ai sensi dell'articolo 1, comma 290, della

10. Agli oneri derivanti dai commi 1 e 2 del presente articolo, valutati in 2.326,47 milioni di euro per l'anno 2022 e 107,25 milioni di euro per l'anno 2024, si provvede ai sensi dell'articolo 2.

Art. 2. Disposizioni finanziarie

1. Il Fondo per interventi strutturali di politica economica, di cui all'articolo 10, comma 5, del

2. Gli interessi passivi sui titoli del debito pubblico derivanti dagli effetti del ricorso all'indebitamento di cui al comma 3, lettera c), sono valutati in 5 milioni di euro per l'anno 2022, 25 milioni di euro per l'anno 2023, 35 milioni di euro per l'anno 2024, 40 milioni di euro per l'anno 2025, 43 milioni di euro per l'anno 2026, 47 milioni di euro per l'anno 2027, 50 milioni di euro per l'anno 2028, 54 milioni di euro per l'anno 2029, 57 milioni di euro per l'anno 2030, 60 milioni di euro per l'anno 2031 e 63 milioni di euro annui a decorrere dall'anno 2032, che aumentano, ai fini della compensazione degli effetti in termini di indebitamento netto, in 10 milioni di euro per l'anno 2022, 31 milioni di euro per l'anno 2023, 40 milioni di euro per l'anno 2024, 45 milioni di euro per l'anno 2025, 48 milioni di euro per l'anno 2026, 51 milioni di euro per l'anno 2027, 55 milioni di euro per l'anno 2028, 58 milioni di euro per l'anno 2029, 62 milioni di euro per l'anno 2030, 64 milioni di euro per l'anno 2031 e 67 milioni di euro annui a decorrere dall'anno 2032.

3. Agli oneri derivanti dall'articolo 1 e dai commi 1 e 2 del presente articolo, determinati in 2.331,470 milioni di euro per l'anno 2022, 267,63 milioni di euro per l'anno 2023, 142,25 milioni di euro per l'anno 2024, 40 milioni di euro per l'anno 2025, 43 milioni di euro per l'anno 2026, 47 milioni di euro per l'anno 2027, 50 milioni di euro per l'anno 2028, 54 milioni di euro per l'anno 2029, 57 milioni di euro per l'anno 2030, 60 milioni di euro per l'anno 2031 e 63 milioni di euro annui a decorrere dall'anno 2032, che aumentano, ai fini della compensazione degli effetti in termini di indebitamento netto, in 2336,47 milioni di euro per l'anno 2022, 273,63 milioni di euro per l'anno 2023, 147,25 milioni di euro per l'anno 2024, 45 milioni di euro per l'anno 2025, 48 milioni di euro per l'anno 2026, 51 milioni di euro per l'anno 2027, 55 milioni di euro per l'anno 2028, 58 milioni di euro per l'anno 2029, 62 milioni di euro per l'anno 2030, 64 milioni di euro per l'anno 2031 e 67 milioni di euro annui a decorrere dall'anno 2032, si provvede:

a) quanto a 197,85 milioni di euro per l'anno 2022 e 74,86 milioni di euro per l'anno 2023, mediante corrispondente utilizzo delle minori spese derivanti dall'articolo 1, commi 1 e 2;

b) quanto a 198,77 milioni di euro per l'anno 2023, che aumentano a 246,8 milioni di euro in termini di fabbisogno e indebitamento netto, mediante corrispondente utilizzo delle maggiori entrate derivanti dall'articolo 1, commi 1 e 2;

c) mediante il ricorso all'indebitamento autorizzato dalla Camera dei deputati e dal Senato della Repubblica il 20 aprile 2022 con le risoluzioni di approvazione della relazione presentata al Parlamento ai sensi dell'articolo 6 della

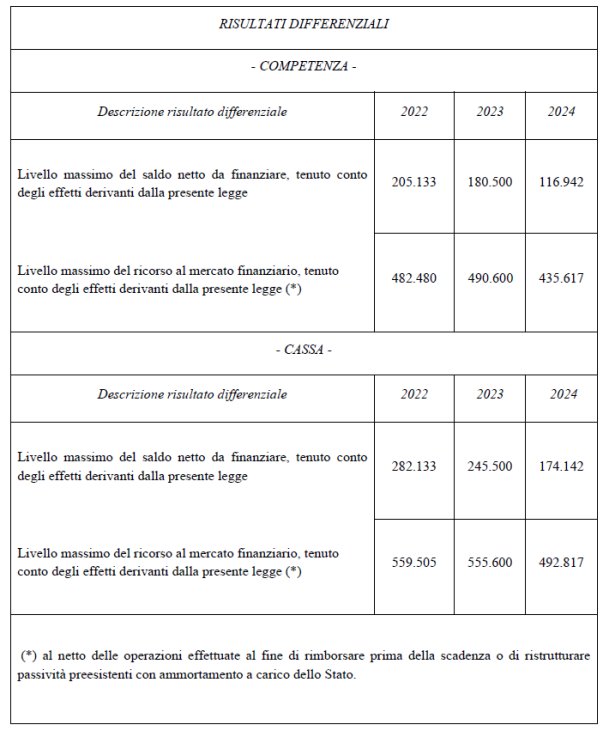

4. L'allegato 1 alla

5. Ai fini dell'immediata attuazione delle disposizioni recate dal presente decreto, il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le occorrenti variazioni di bilancio.

Art. 3. Entrata in vigore

1. Il presente decreto entra in vigore il giorno stesso della sua pubblicazione nella Gazzetta Ufficiale della Repubblica italiana e sarà presentato alle Camere per la conversione in legge.

Allegato 1

(articolo 2, comma 4)

(importi in milioni di euro)

[1] Abrogato dall'art. 1 della