Disposizioni urgenti in materia di contabilità e di concorso all'equilibrio della finanza pubblica delle Regioni.

| Settore: | Normativa nazionale |

| Materia: | 27. Contabilità pubblica |

| Capitolo: | 27.6 finanza locale |

| Data: | 13/11/2015 |

| Numero: | 179 |

| Sommario |

| Art. 1. Regime contabile e anticipazioni di liquidità |

| Art. 2. Interventi in materia di spesa farmaceutica |

| Art. 3. Misure straordinarie di gestione, sostegno e monitoraggio di imprese esercenti attività sanitaria per il SSN |

| Art. 4. Entrata in vigore |

§ 27.6.868 - D.L. 13 novembre 2015, n. 179. [1]

Disposizioni urgenti in materia di contabilità e di concorso all'equilibrio della finanza pubblica delle Regioni.

(G.U. 14 novembre 2015, n. 266)

IL PRESIDENTE DELLA REPUBBLICA

Visti gli articoli 77, 81 e 87 della Costituzione;

Ritenuta la necessità e urgenza di definire modalità di contabilizzazione delle anticipazioni di liquidità concessa alle Regioni ai sensi del

Ritenuta la necessità e urgenza di assicurare il ripianamento dell'eccesso di spesa sanitaria attraverso la restituzione dello stesso da parte delle aziende farmaceutiche in modo da assicurare al Servizio sanitario nazionale (SSN) entrate che realizzino l'equilibrio di finanza pubblica;

Ritenuta la necessità e urgenza di individuare misure straordinarie di gestione, sostegno e monitoraggio di imprese esercenti attività sanitaria per conto del SSN;

Viste le deliberazioni del Consiglio dei ministri, adottate nelle riunioni del 6 novembre e del 13 novembre 2015;

Sulla proposta del Presidente del Consiglio dei ministri, di concerto con i Ministri dell'economia e delle finanze, della salute e dell'interno;

Emana

il seguente decreto-legge:

Art. 1. Regime contabile e anticipazioni di liquidità

1. Le Regioni contabilizzano le anticipazioni di liquidità di cui al

a) iscrivendo nel titolo di spesa riguardante il rimborso dei prestiti, un fondo anticipazioni di liquidità di importo pari alle anticipazioni di liquidità incassate nell'esercizio, non impegnabile e pagabile, destinato a confluire nel risultato di amministrazione, come quota accantonata definita dall'articolo 42 del

b) nel rispetto di quanto previsto dal comma 6.

2. Il Fondo anticipazione di liquidità costituito ai sensi del comma 1 è annualmente utilizzato secondo le seguenti modalità:

a) in caso di disavanzo al 31 dicembre dell'esercizio di incasso dell'anticipazione, applicando in entrata del bilancio di previsione dell'esercizio successivo, come "Utilizzo fondo anticipazioni di liquidità", la quota del fondo di cui al comma 1, corrispondente all'importo del disavanzo 2014, anche nelle more dell'approvazione del rendiconto dell'esercizio precedente. La medesima quota del Fondo è iscritta in spesa al netto del rimborso dell'anticipazione effettuato nell'esercizio. Negli esercizi successivi, fino al completo utilizzo del fondo, in entrata del bilancio di previsione è applicato il Fondo stanziato in spesa dell'esercizio precedente, e in spesa è stanziato il medesimo fondo al netto del rimborso dell'anticipazione effettuato nell'esercizio;

b) la quota del fondo eccedente il disavanzo al 31 dicembre 2014 di cui alla lettera a) è utilizzata secondo le modalità previste dall'articolo 2, comma 6, del

3. L'eventuale disavanzo risultante nell'esercizio di erogazione dell'anticipazione, per un importo pari al fondo di cui al comma 2, lettera a), è annualmente ripianato per un importo pari all'ammontare del rimborso dell'anticipazione stessa, effettuato nel corso dell'esercizio.

4. Con riferimento alle anticipazioni erogate a decorrere dall'esercizio 2015 ai sensi dell'articolo 3, comma 1, lettera a), del

a) in caso di disavanzo nell'esercizio di incasso dell'anticipazione, il fondo di cui al comma 1, è applicato in entrata del bilancio di previsione dell'esercizio successivo, come "Utilizzo fondo anticipazioni di liquidità", anche nelle more dell'approvazione del rendiconto dell'esercizio precedente, per un importo non superiore al predetto disavanzo. La medesima quota del Fondo è iscritta in spesa al netto del rimborso dell'anticipazione effettuato nell'esercizio. Negli esercizi successivi, fino al completo utilizzo del fondo, in entrata del bilancio di previsione è applicato il Fondo stanziato in spesa dell'esercizio precedente, e in spesa è stanziato il medesimo fondo al netto del rimborso dell'anticipazione effettuato nell'esercizio;

b) la quota del fondo eccedente l'importo del disavanzo formatosi nell'esercizio di erogazione dell'anticipazione è utilizzata secondo le modalità previste dall'articolo 2, comma 6, del

5. Con riferimento alle anticipazioni erogate a decorrere dall'esercizio 2015 ai sensi dell'articolo 3, comma 1, lettera a), del

6. Le disposizioni di cui agli articoli 2 e 3 del

7. Le Regioni che, nei casi diversi dal comma 6, a seguito dell'incasso delle anticipazioni di liquidità di cui al

a) il proprio risultato di amministrazione disponibile al 31 dicembre 2014 definito ai fini del rendiconto 2014, anche se approvato dal Consiglio, riferendolo al 1° gennaio 2015, accantonandone una quota al Fondo anticipazioni di liquidità, per un importo pari alle anticipazioni acquisite nel 2013 e nel 2014, al netto delle quote già rimborsate, se hanno partecipato alla sperimentazione prevista dall'articolo 78 del

b) il proprio risultato di amministrazione disponibile al 1° gennaio 2015 definito nell'ambito del riaccertamento straordinario dei residui, accantonandone una quota al Fondo anticipazioni di liquidità, per un importo pari alle anticipazioni acquisite nel 2013 e nel 2014, al netto delle quote già rimborsate, se non hanno partecipato alla sperimentazione prevista dall'articolo 78 del

8. L'eventuale disavanzo di amministrazione derivante dall'accantonamento al fondo di anticipazione di liquidità di cui al comma 7 è ripianato annualmente, a decorrere dall'anno 2016, per un importo pari all'ammontare dell'anticipazione rimborsata nel corso dell'esercizio precedente. Il risultato di amministrazione presunto in sede di bilancio di previsione 2016-2018 è calcolato considerando, tra le quote accantonate, anche il Fondo anticipazione di liquidità previsto dal comma 7 e quello derivante dalle anticipazioni di liquidità incassate nell'esercizio 2015 contabilizzate ai sensi del comma 1, lettera a), del presente articolo.

9. Il Fondo anticipazione di liquidità costituito ai sensi del comma 7 è annualmente utilizzato secondo le seguenti modalità:

a) la quota del fondo accantonata nel risultato di amministrazione, per un importo pari al maggiore disavanzo di amministrazione formatosi in attuazione del presente articolo, è applicata in entrata del bilancio di previsione dell'esercizio 2016 come "Utilizzo fondo anticipazioni di liquidità", anche nelle more dell'approvazione del rendiconto dell'esercizio precedente. Il medesimo Fondo è iscritto in spesa al netto del rimborso dell'anticipazione effettuato nell'esercizio precedente. Dall'esercizio 2017, fino al completo utilizzo del fondo, in entrata del bilancio di previsione è applicato il Fondo stanziato in spesa dell'esercizio precedente, e in spesa è stanziato il medesimo fondo al netto del rimborso dell'anticipazione effettuato nell'esercizio precedente;

b) la quota del fondo eccedente l'importo del disavanzo di amministrazione formatosi in attuazione del comma 7 è utilizzata secondo le modalità previste dall'articolo 2, comma 6, del

10. La regione Piemonte ridetermina i propri risultati di amministrazione nel rispetto della sentenza della Corte costituzionale n. 181 del 2015 secondo le modalità individuate dalla Corte dei conti - Sezione regionale di controllo per il Piemonte e, a decorrere dal 2016, ripiana annualmente il conseguente maggiore disavanzo per un importo pari al contributo erogato nell'esercizio precedente ai sensi dell'articolo 1, comma 456, della

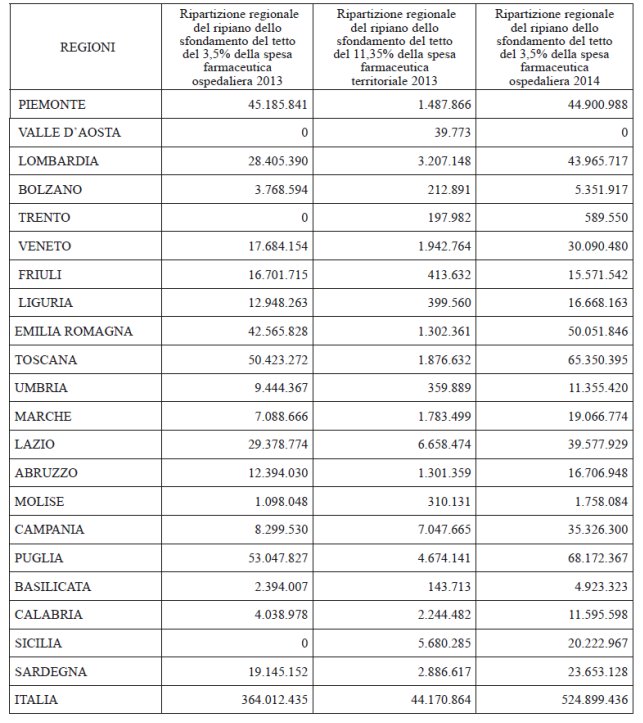

Art. 2. Interventi in materia di spesa farmaceutica

1. Nelle more della conclusione, da parte dell'Agenzia italiana del farmaco (AIFA), delle procedure di ripiano dell'eventuale sfondamento del tetto della spesa farmaceutica territoriale ed ospedaliera per gli anni 2013 e 2014 e al fine di garantire il rispetto degli equilibri di finanza pubblica, le regioni, in coerenza con quanto disposto dall'articolo 20 del

2. A conclusione delle procedure di ripiano, da parte dell'AIFA, dell'eventuale sfondamento del tetto della spesa farmaceutica territoriale ed ospedaliera per gli anni 2013 e 2014, ove si verifichi una differenza tra l'importo che ha formato oggetto di accertamento e di impegno ai sensi del comma 1 e quello risultante dalle determinazioni AIFA, pubblicate nella Gazzetta Ufficiale, conclusive delle predette procedure con riferimento a ciascuno degli anni 2013 e 2014, le regioni procedono alle relative regolazioni contabili, ai sensi di quanto disposto dal

Art. 3. Misure straordinarie di gestione, sostegno e monitoraggio di imprese esercenti attività sanitaria per il SSN

1. All'articolo 32 del

a) al comma 1, dopo le parole: «servizi o forniture» sono aggiunte le seguenti: «, nonchè ad una impresa che esercita attività sanitaria per conto del Servizio sanitario nazionale in base agli accordi contrattuali di cui all'articolo 8-quinquies del

b) al comma 1, lettera a), è eliminata la parola: «appaltatrice» e dopo la parola: «d'appalto» sono inserite le seguenti: «ovvero dell'accordo contrattuale»;

c) al comma 1, lettera b), è eliminata la parola: «appaltatrice» e dopo la parola: «d'appalto» sono inserite le seguenti: «ovvero dell'accordo contrattuale»;

d) al termine del comma 2 sono inserite le seguenti parole: «ovvero dell'accordo contrattuale»;

e) dopo il comma 2, è inserito il seguente:

«2-bis. Nell'ipotesi di impresa che esercita attività sanitaria per conto del Servizio sanitario nazionale in base agli accordi contrattuali di cui all'articolo 8-quinquies del

f) al comma 10, al primo periodo, dopo la parola: «contratto» sono inserite le seguenti: «ovvero dell'accordo contrattuale» e dopo il secondo periodo è aggiunto il seguente: «Nei casi di cui al comma 2-bis, le misure sono disposte con decreto del Prefetto, di intesa con il Ministro della salute.»;

g) dopo il comma 10 è aggiunto il seguente: «10-bis. Le misure di cui al presente articolo, nel caso di accordi contrattuali con il Servizio sanitario nazionale di cui all'articolo 8-quinquies del

Art. 4. Entrata in vigore

1. Il presente decreto entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale della Repubblica italiana e sarà presentato alle Camere per la conversione in legge.

Allegato A

[1] Non convertito in legge (Comunicato pubblicato nella G.U. 14 gennaio 2016, n. 10). Abrogato dall'art. 1, comma 705, della